机构名称:

¥ 1.0

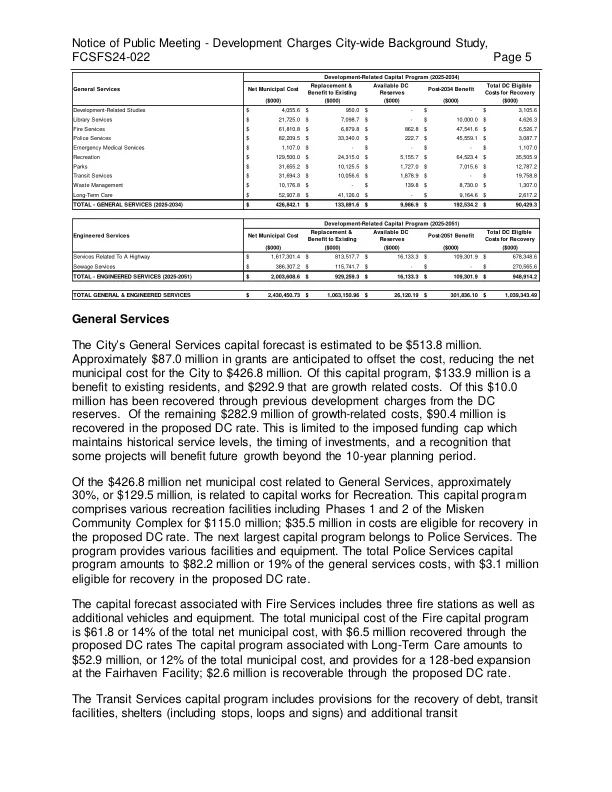

如表1所示,与开发相关资本计划的净市政成本为24亿美元,可以分解为一般服务和工程服务。大多数服务的DC受到过去15年彼得伯勒提供的平均服务水平的限制(资金上限)。从净扣除成本扣除扣除,以造成现有(BTE)居民的利益,可用的DC储备,由于历史服务水平的局限性(资金上限)造成的不允许,并且认识到其中一些投资将为当前的DC收费提供这些投资后的福利,不应在当前的DC收费中捕获。在24亿美元的净营养成本中,与增长相关的成本为10亿美元,包括在开发费用的计算中。需要从非DC来源资助11亿美元的现有股票(即税基)。3.018亿美元的期间股份本质上与增长有关,但不会在即将到来的DC章程的寿命中获得资金。这些工作可能需要临时资金。

公开会议通知 - 开发费用全市背景研究,FCSFS24-022

主要关键词

相关文件推荐

![传送号24-07]武器销售通知](/simg/3/30c2cb7c22680a4ee1e16f50267f7864c900e2a6.png)