机构名称:

¥ 1.0

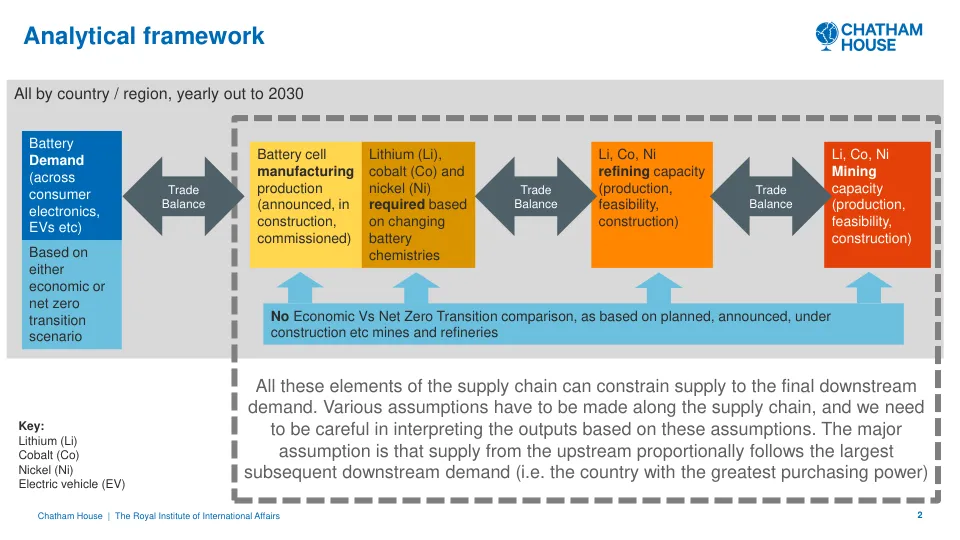

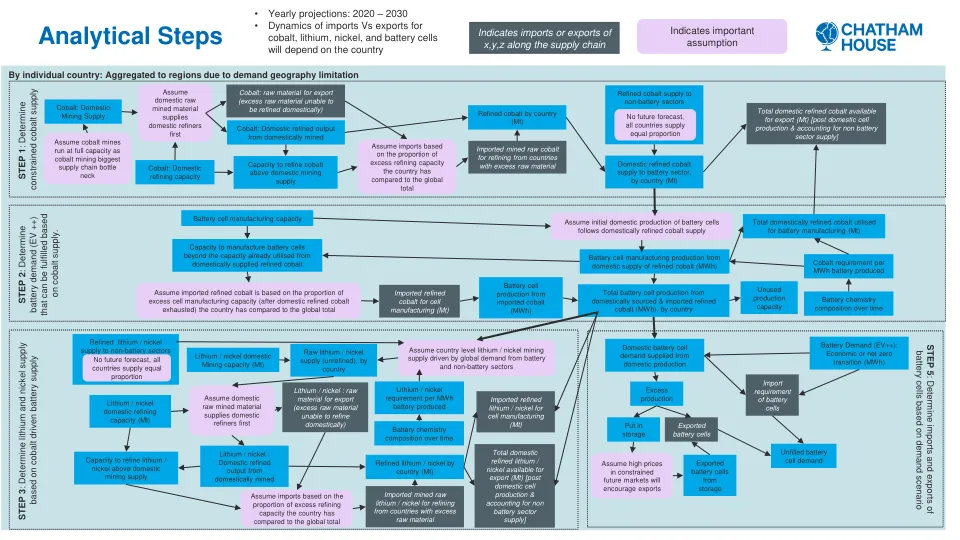

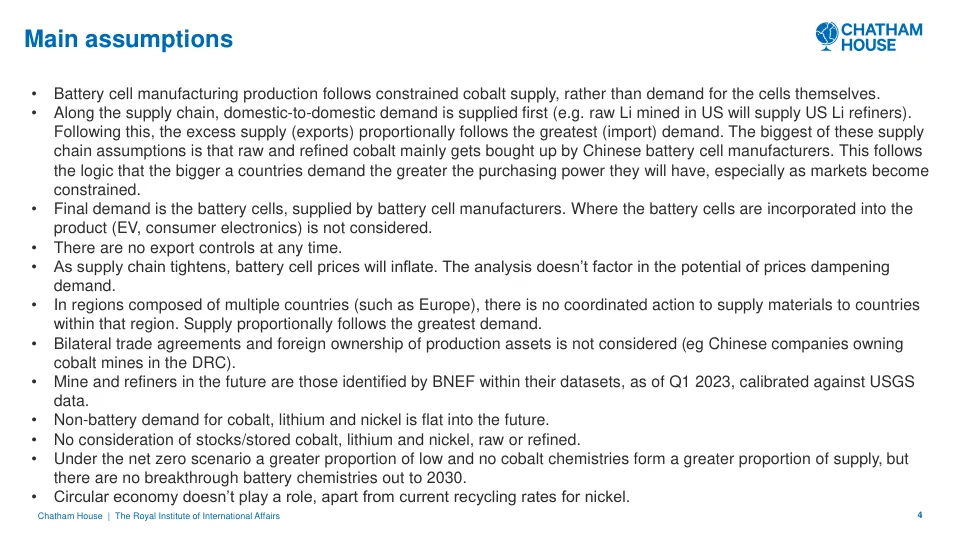

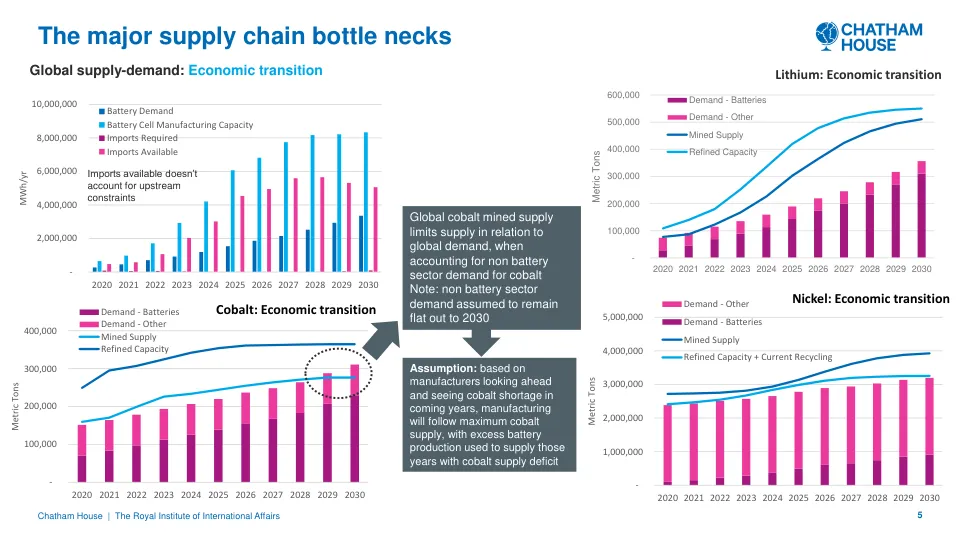

•电池电池制造生产遵循约束的钴供应,而不是对细胞本身的需求。•沿着供应链,首先提供国内到家庭需求(例如在美国开采的Raw Li将为我们提供Li Refiners)。之后,过量供应(出口)按比例遵循最大的(进口)需求。这些供应链中最大的假设是,原始和精制的钴主要由中国电池电池制造商购买。这遵循这样的逻辑,即国家要求越大的购买力越大,尤其是在市场受到限制的情况下。•最终需求是电池制造商提供的电池电池。不考虑将电池电池纳入产品中(EV,消费电子)。•任何时候都没有出口控件。•随着供应链的收紧,电池电池的价格将膨胀。分析并不能考虑价格减弱需求的潜力。•在由多个国家(例如欧洲)组成的地区,没有协调的行动向该地区的国家提供材料。供应按比例遵循最大的需求。•不考虑双边贸易协定和外国生产资产所有权(例如,在刚果民主共和国拥有钴矿的中国公司)。•将来的矿山和炼油厂是BNEF在其数据集中确定的,截至2023年第1季度,对USGS数据进行了校准。•对钴,锂和镍的非电池需求在未来是平坦的。•不考虑库存/储存的钴,锂和镍,原始或精制。•在净零场景下,更大比例的低和没有钴化学材料会形成更大比例的供应,但是没有突破性的电池化学成分到2030年。•循环经济不起作用,除了当前的镍回收率。

关键金属交易电动汽车过渡

主要关键词

相关文件推荐