机构名称:

¥ 1.0

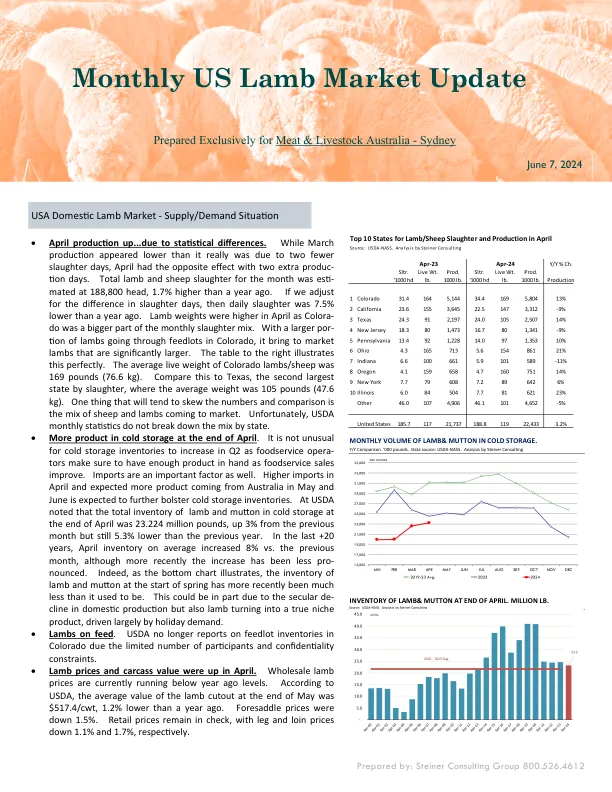

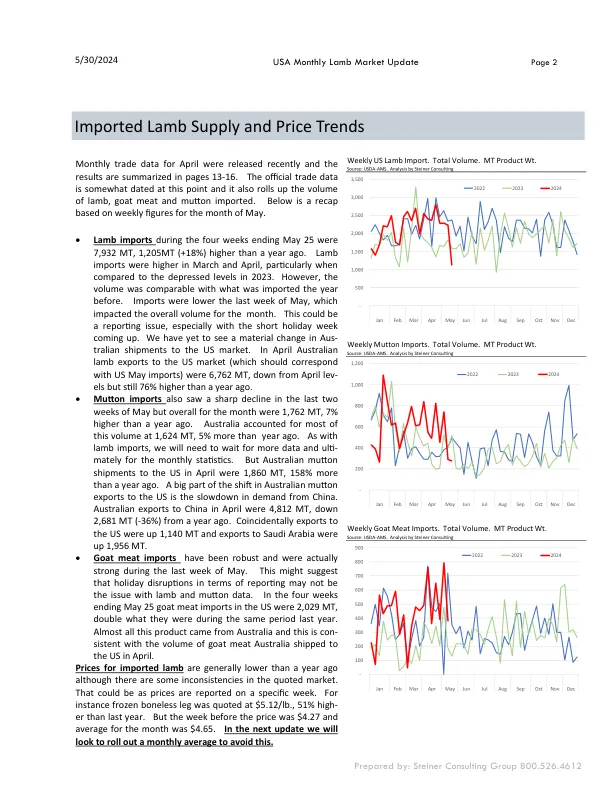

4 月份的月度贸易数据最近已发布,结果总结在第 13-16 页。官方贸易数据目前有些过时,它还汇总了羊肉、山羊肉和羊羔肉的进口量。以下是基于 5 月份每周数据的回顾。截至 5 月 25 日的四周内,羊肉进口量为 7,932 公吨,比一年前高出 1,205 公吨 (+18%)。3 月和 4 月的羊肉进口量较高,尤其是与 2023 年的低迷水平相比。然而,进口量与去年的进口量相当。5 月最后一周的进口量较低,影响了当月的总体进口量。这可能是一个报告问题,尤其是在即将到来的短假期周。我们尚未看到澳大利亚对美国市场的出货量发生重大变化。 4 月份,澳大利亚对美国市场的羊肉出口量(应与美国 5 月份的进口量相对应)为 6,762 公吨,低于 4 月份的水平,但仍比一年前高出 76%。 5 月份最后两周羊肉进口量也大幅下降,但当月总体进口量为 1,762 公吨,比一年前高出 7%。其中,澳大利亚进口量最多,为 1,624 公吨,比去年同期增长 5%。与羊肉进口量一样,我们需要等待更多数据,最终等待月度统计数据。但 4 月份澳大利亚对美国的羊肉出货量为 1,860 公吨,比一年前增长 158%。澳大利亚对美国羊肉出口变化的很大一部分原因是中国需求放缓。 4 月份,澳大利亚对中国的出口量为 4,812 公吨,较去年同期下降 2,681 公吨(-36%)。巧合的是,对美国的出口增加了 1,140 公吨,对沙特阿拉伯的出口增加了 1,956 公吨。 山羊肉进口一直很强劲,5 月的最后一周进口量实际上非常强劲。这可能表明,报告方面的假期干扰可能不是羊肉和羔羊数据的问题。截至 5 月 25 日的四周内,美国山羊肉进口量为 2,029 公吨,是去年同期的两倍。几乎所有这些产品都来自澳大利亚,这与 4 月份澳大利亚运往美国的山羊肉数量一致。进口羊肉的价格普遍低于一年前,尽管报价市场存在一些不一致。这可能是因为价格是在特定一周报告的。例如,冷冻无骨腿肉的报价为每磅 5.12 美元,比去年高出 51%。但前一周的价格为 4.27 美元,当月平均价格为 4.65 美元。在下一次更新中,我们将推出月度平均价格以避免这种情况。

美国羊肉市场月度更新

主要关键词

相关文件推荐