点击购买,资源将自动在新窗口打开.

获取独家产品信息,尽享促销优惠!立即订阅,不容错过

* 限···时··优惠

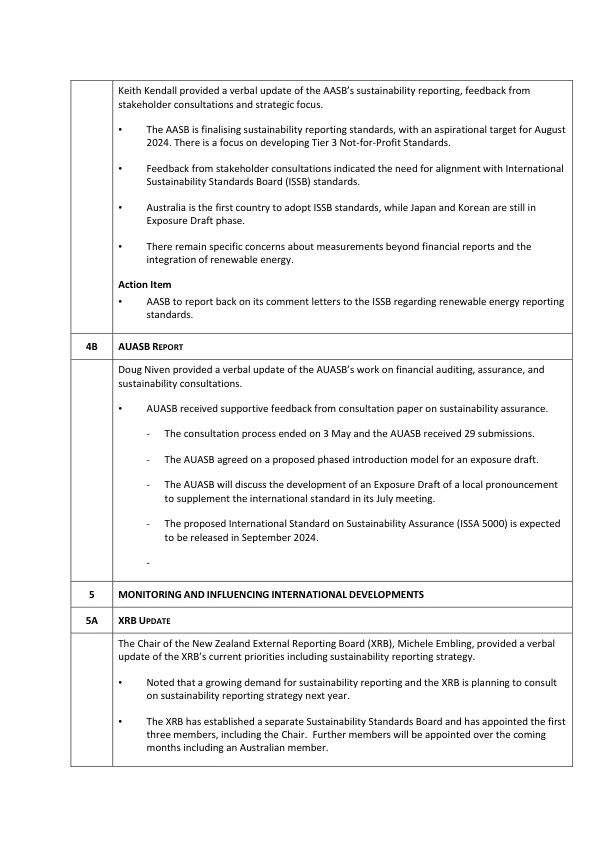

成员注意到利益相关方提交的利益相关方报告和主席的利益相关方参与报告。成员讨论了包括可持续发展报告在内的关键主题,特别是关于实施、控制和保证的适当时间表的必要性。其他主题包括与国际标准的一致性、审计和会计行业的文化挑战以及围绕可持续性和审计质量的人才保留和吸引问题。

主要关键词

![时段时间 [分钟] Key/Inv/Con/ShrtName 名称 标题 科学](/simg/4/4cf34875e99fc8d02e5b9b6c66e7ba1e1dae0a30.webp)