机构名称:

¥ 3.0

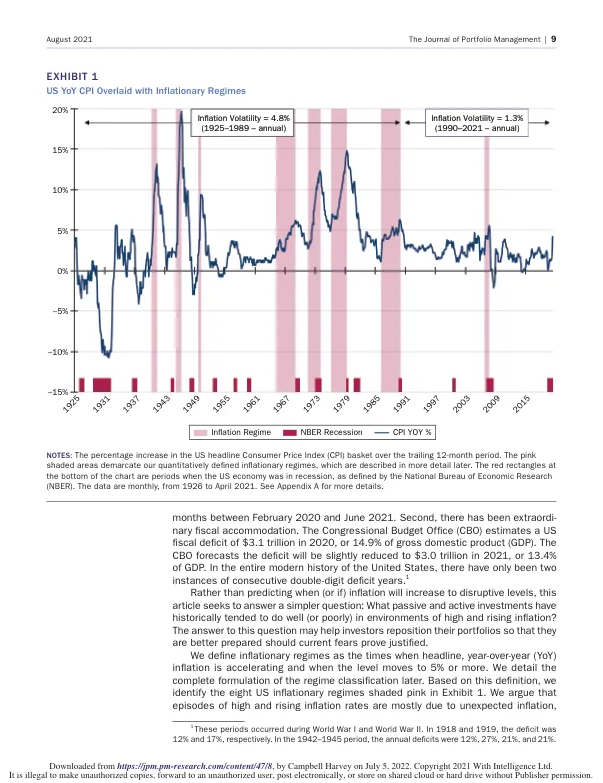

在过去的三十年中,发达市场缺乏通货膨胀率的持续激增。结果,投资者面临经验有限的挑战,而没有最近的数据来指导其投资组合在通货膨胀风险的增强下重新定位。在本文中,作者通过分析过去95年的美国,英国和日本的各种资产类别中的被动和主动策略提供了一些见解。意外通货膨胀对于传统资产(例如债券和股票)来说是个坏消息,当地通货膨胀率最大。商品在通货膨胀率激增期间具有正回报,但是商品综合体内有很大差异。在积极的策略中,作者发现,趋势跟随在重要通货膨胀冲击过程中提供了最可靠的保护。主动的公平因素策略还提供了一定程度的对冲能力。作者还提供了诸如美术之类的替代资产类别的分析,并讨论了将加密货币作为保护通货膨胀的一部分的经济原理。

通货膨胀时间的最佳策略-Duke People

主要关键词

相关文件推荐