机构名称:

¥ 2.0

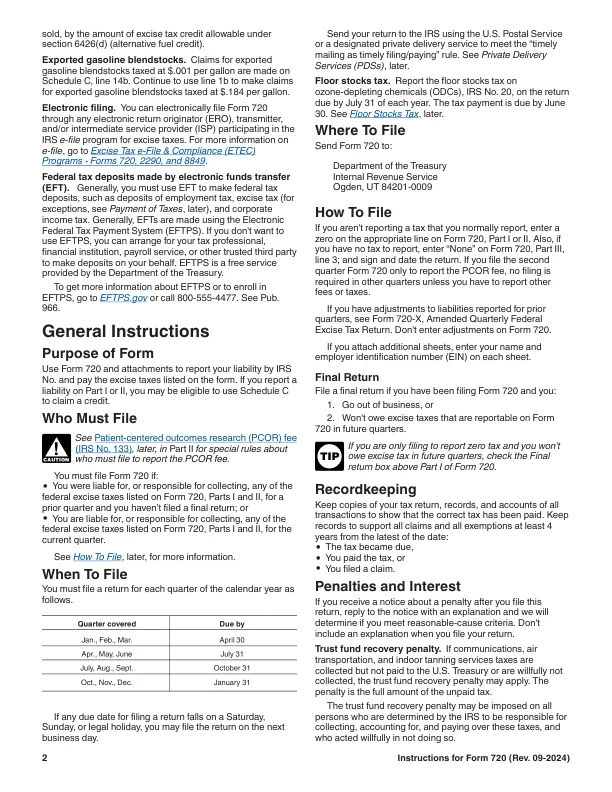

第4501条关于公司股票的消费税。财政决定(T.D.)10002,自2024年6月28日生效,是第4501条税的最终法规,该法规是在2022年的《降低通货膨胀法》(该法案)之后颁布的。T.D.10002是报告和支付2024年10月31日税的第一个截止日期。此截止日期适用于2023年股票回购的完整12个月日历纳税年度。如果您在2022年之后以及2024年6月28日或之前终止了1个以上的纳税年度,则应提交一个单一表格720,其中包括两种单独的表格7208,对公司股票的消费税(每纳税年度)。在2024年6月28日或之后的纳税年度中,截止日期是该年底后第一个季度表格720的截止日期。税收在表格7208上报告,然后再在IRS No.150的产品线上,回购公司股票。

表格720的说明(Rev. 2024年9月)

主要关键词

相关文件推荐