机构名称:

¥ 1.0

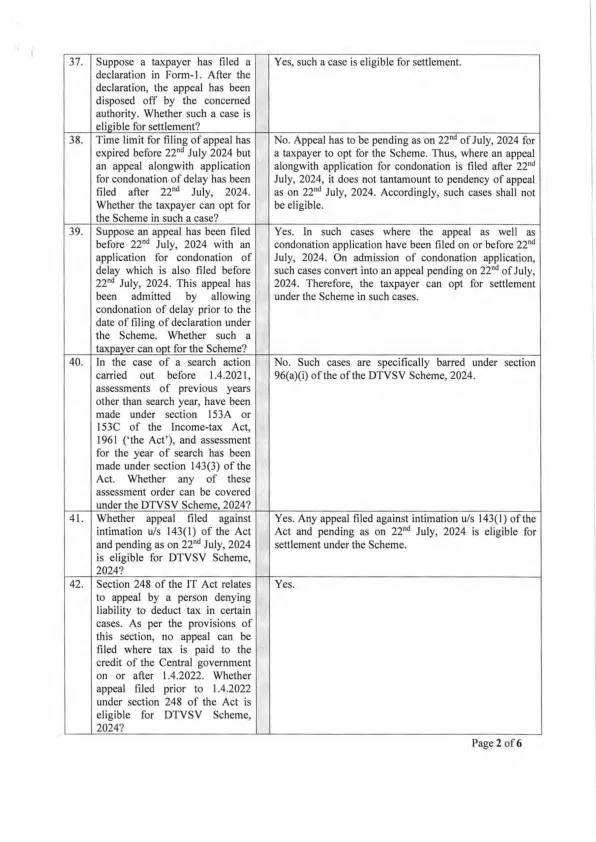

37. 假设纳税人已提交 Form-I 申报。申报后,有关当局已处理上诉。此类案件是否有资格获得和解?38. 提起上诉的期限已在 2024 年 7 月 22 日之前到期,但上诉及延期宽恕申请已在 2024 年 7 月 22 日之后提交。纳税人是否可以在这种情况下选择该计划?39. 假设在 2024 年 7 月 22 日之前提起上诉,并申请延期宽恕,该申请也是在 2024 年 7 月 22 日之前提交的。该上诉已被受理,允许在计划下提交申报日期之前宽恕延期。这样的纳税人是否可以选择该计划? 40. 如果在 2021 年 4 月 1 日之前进行了搜索行动,则根据《1961 年所得税法》(简称“该法”)第 15 3A 或 153C 条对搜索年度以外的前几年进行了评估,并且根据该法第 14 3(3) 条对搜索年度进行了评估。这些评估命令中的任何一项是否可以纳入 2024 年 DTVSV 计划? 41. 针对该法第 143(1) 条的通知提出上诉,并且截至 2024 年 7 月 22 日仍在审理中,是否有资格享受 2024 年 DTVSV 计划? 42. 《信息技术法》第 248 条涉及拒绝

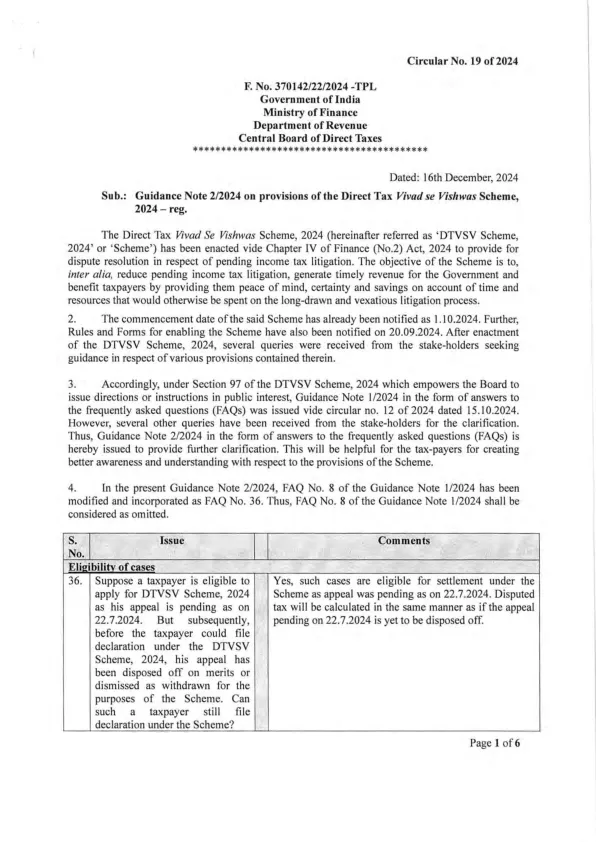

2024年第19号通函

主要关键词

相关文件推荐