机构名称:

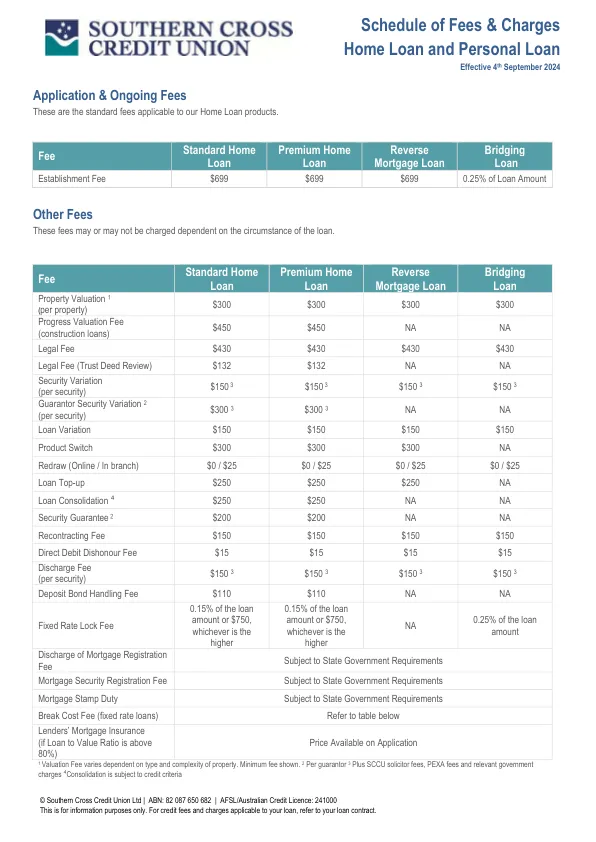

¥ 1.0

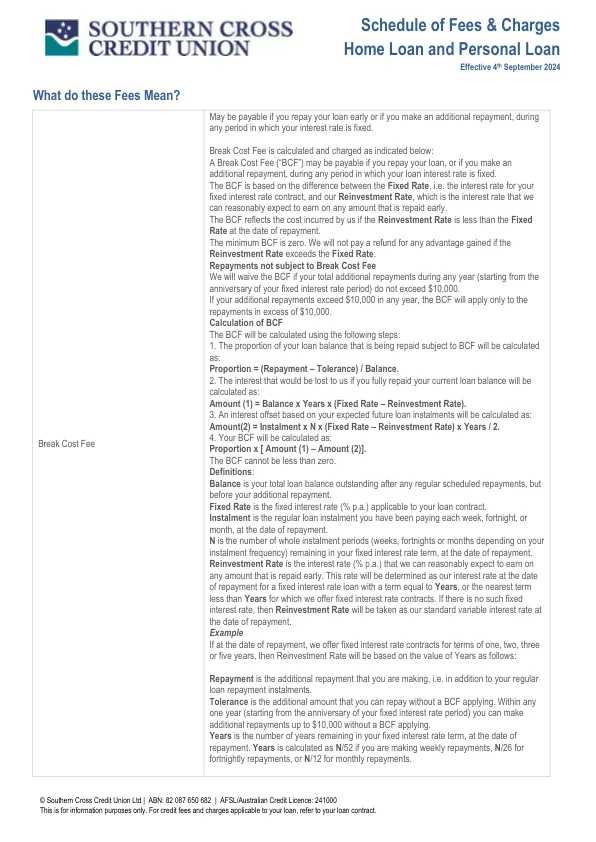

如果您提早偿还贷款或在固定利率的任何时期内偿还额外贷款,则可能应支付。休息费用费用将计算和收取如下所示:如果您偿还贷款,或者如果您额外偿还贷款,则可能应支付休息费用费(“ BCF”)。BCF基于固定费率之间的差异,即您的固定利率合同的利率以及我们的再投资利率,这是我们可以合理地期望以任何及早偿还的金额赚取的利率。如果再投资率小于还款之日的固定利率,则BCF反映了我们所产生的成本。最小BCF为零。,如果再投资率超过固定利率,我们将不会为获得的任何优势支付退款。还款不需支付休息费,如果您在任何一年(从固定利率期的周年纪念日开始)的额外还款总额不超过10,000美元,我们将放弃BCF。如果您的额外还款额超过10,000美元,则BCF仅适用于超过10,000美元的还款。BCF计算BCF将使用以下步骤计算:1。在偿还BCF的贷款余额的比例将计算为:比例=(还款 - 容忍) /余额。2。如果您完全偿还当前的贷款余额,将损失的利息将被计算为:金额(1)=余额x年x(固定利率 - 再投资利率)。3。4。基于您预期的未来贷款分期付款的利息偏移将计算为:金额(2)=分期付款x N x(固定利率 - 再投资利率)x年 / 2。< / div>您的BCF将计算为:比例x [金额(1) - 金额(2)]。BCF不能小于零。定义:余额是您在任何定期安排还款后未偿还的总贷款余额,但在您的额外还款之前。固定利率是固定利率(%p.a.)适用于您的贷款合同。分期付款是您每周,两周或一个月的定期贷款分期付款。n是整个分期付款期(根据您的分期付款频率)的整个分期付款期间的数量,在固定利率期限(在还款之日)中剩余。再投资率是利率(%p.a.)我们可以合理地期望以任何偿还的金额赚钱。此利率将确定为我们的利率在偿还固定利率贷款之日,该期限等于年份,或者最接近的期限少于我们提供固定利率合同的年度。如果没有这样的固定利率,则将重新投资利率作为我们在还款之日的标准变量利率。示例,如果在还款之日,我们提供了一年,两年,三年或五年的固定利率合同,则再投资率将基于年的价值,如下所示:还款是您要付出的额外还款,即除了定期贷款还款分期付款外。公差是您可以在不申请BCF的情况下还可以偿还的额外金额。在任何一年内(从固定利率期的周年纪念日开始),您可以在不申请BCF的情况下进行高达10,000美元的额外还款。年是您固定利率期限剩余的年数,在还款之日。年度,每两周还款26岁,或每月还款的N /12。

费用和费用时间表房屋贷款和个人贷款

主要关键词

相关文件推荐