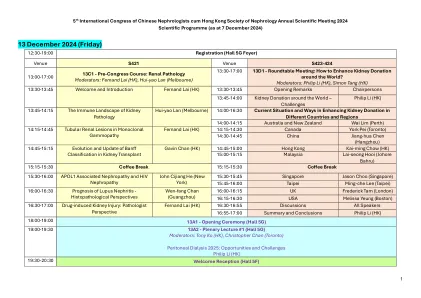

机构名称:

¥ 28.0

简介A1.1资本和偿付能力申报表是与保险公司使用保险公司的风险管理实践和信息有关的年度收益,以计算其根据《保险法》第6A条规定的审慎标准规则(规则)的规定,以计算其增强的资本要求(ECR)和目标资本水平(TCL)。每个4级,3B,3B级,E级,D类和C级保险公司和保险集团均应向百慕大货币当局(当局或BMA)提交完整的资本和偿付能力申报日或之前或之前的偿付能力。最新版本的资本和偿付能力申报表可在BMA网站上获得。A1.2资本和偿付能力模型用于计算保险公司的ECR,这是该法第6A条规定的规则施加的额外资本和盈余要求。保险人的ECR应在相关年结束时由百慕大偿付能力资本要求(BSCR)模型和经批准的内部资本模型计算,前提是ECR金额等于或超过最低偿付能力利润率(MSM)。保险公司的TCL被计算为ECR的120%,尽管本身不是资本要求,但保险公司有望持有合格的资本资源来覆盖它;如果不这样做,将导致其他报告要求和增强的监控,并在提交补救计划中恢复高于TCL的资本。为每个风险要素建立的资本因素(应用于该要素)会产生所需的资本和剩余金额。然后将每个风险要素生成的个别资本金额(不包括操作风险)求和。A1.3 BSCR模型通过将资本因素应用于资本和偿付能力返还要素,包括投资和其他资产,运营风险和长期保险风险来计算基于风险的资本措施,以建立对法定偿付能力目的的资本和盈余的总体衡量标准。协方差调整是为了到达BSCR(协方差调整后),该协方差(在协方差调整之后)进行了调整,该协方差将通过BMA评估,以包括保险公司特定的运营风险和资本附加组件,以最终生产保险公司的BSCR。A1.4保险公司可用的法定资本和盈余除以BSCR提供了BSCR比率。保险公司可用的法定资本和盈余除以ECR提供的ECR比率。BSCR和ECR比率将有助于BMA评估保险公司的财务实力。A1.5 BSCR,ECR和TCL建立了BMA使用的偿付能力水平,以监视4类,3B类,3B,3A类,E类,D类,D类和C类C级保险公司和保险公司和保险集团的资本充足性。A1.5 BSCR,ECR和TCL建立了BMA使用的偿付能力水平,以监视4类,3B类,3B,3A类,E类,D类,D类和C类C级保险公司和保险公司和保险集团的资本充足性。

2024-05-23-13-13-22-06-2024年 - 末期 -

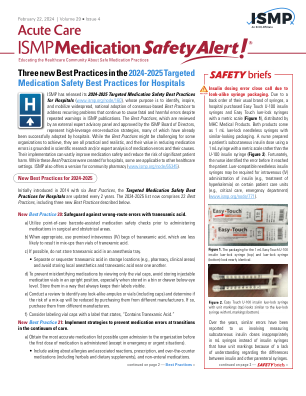

主要关键词

相关文件推荐

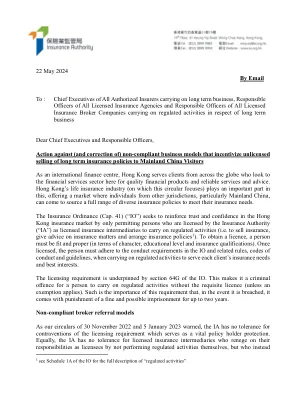

![D.E.C.E. [LE] - 2024年2024](/simg/c/cba55bf88016a7e645fcbf6782d41bae25c6b7be.webp)

![D.E.C.E. [LE] - 2024年

2024](/simg/2/21633f6eef9921bc5ef391d01c6b8ca463aedaa8.webp)

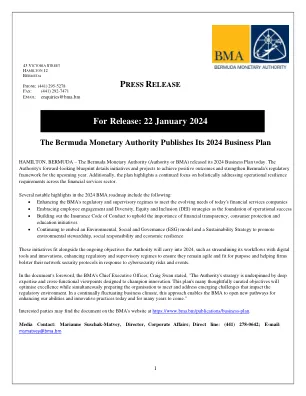

![[2024] CCJ 13(AJ)BZ](/simg/5/5bbadc8570af0ce9336a12bdb56ed8a116e23016.webp)