机构名称:

¥ 1.0

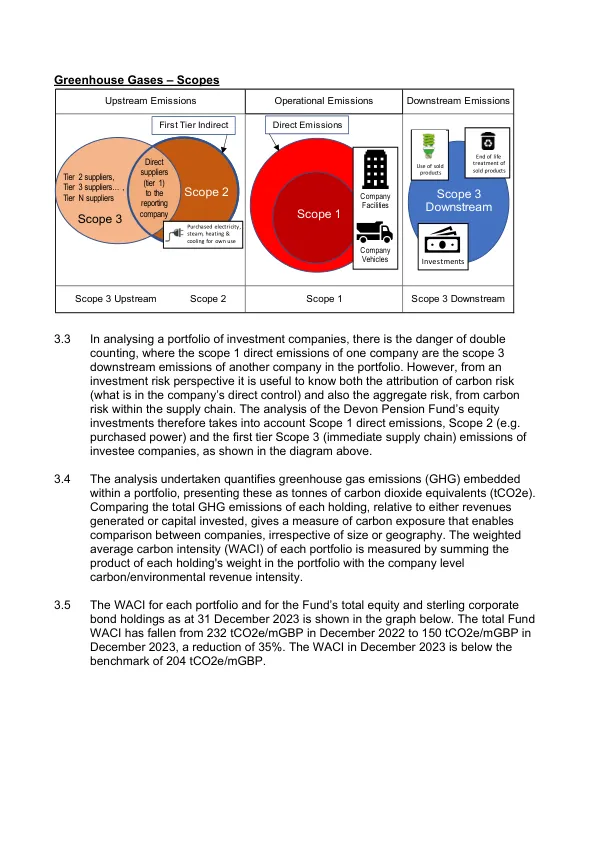

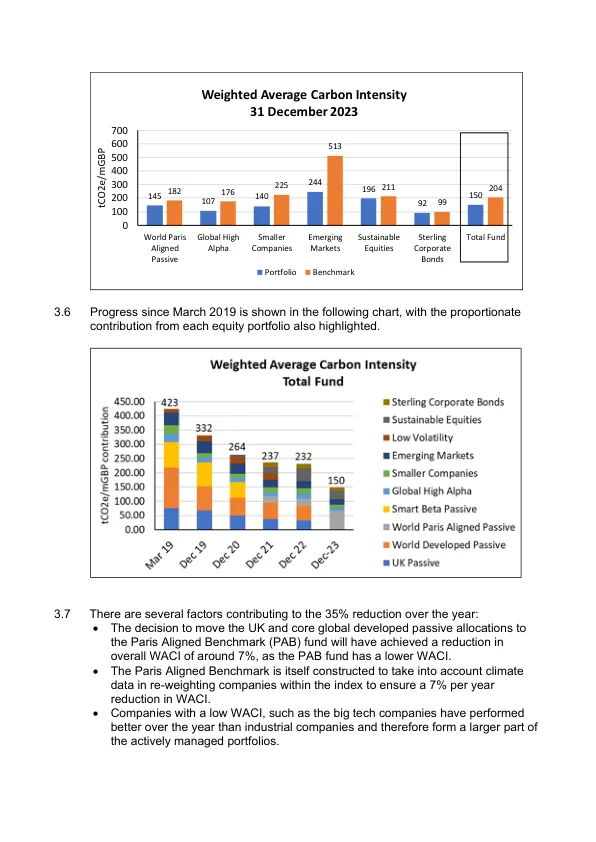

3.3在分析投资公司的投资组合时,存在双重计数的危险,其中一家公司的范围1直接排放是该投资组合中另一家公司的范围3下游排放。但是,从投资风险的角度来看,了解碳风险的归因(公司的直接控制中的内容),也是供应链中碳风险的总风险。因此,对德文郡养老基金的股权投资的分析考虑了范围1直接排放,范围2(例如购买的电力)和投资公司的第一层范围3(直接供应链)排放,如上图所示。3.4进行的分析量化了嵌入在投资组合中的温室气体排放(GHG),将其作为吨二氧化碳等效物(TCO2E)表示。比较相对于产生的收入或投资资本的每种持有的总温室气体排放,提供了一定量的碳敞口,可使公司之间的比较,无论规模或地理位置如何。每个投资组合的加权平均碳强度(WACI)是通过将每种持有人在投资组合中的乘积(以公司级别的碳/环境收入强度的强度求和)来衡量的。3.5每个投资组合的WACI以及基金的总权益和英镑的公司债券持有量为2023年12月31日。WACI的总基金已从2022年12月的232个TCO2E/MGBP下降到2023年12月的150个TCO2E/MGBP,降低了35%。2023年12月的WACI低于204 TCO2E/MGBP的基准。

气候变化和碳足迹

主要关键词

相关文件推荐