机构名称:

¥ 14.0

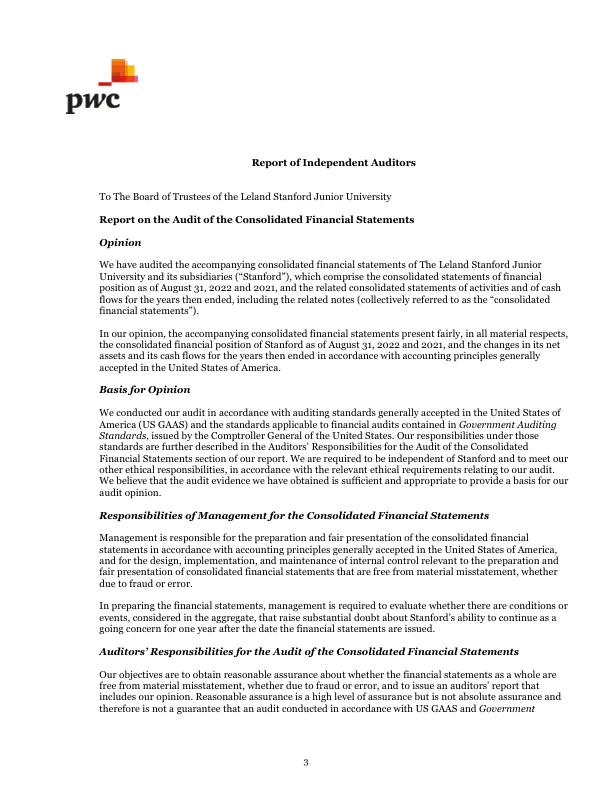

● 在整个审计过程中运用专业判断并保持专业怀疑态度。● 识别和评估合并财务报表因欺诈或错误导致的重大错报风险,并设计和执行针对这些风险的审计程序。此类程序包括在测试基础上审查有关合并财务报表中金额和披露的证据。● 了解与审计相关的内部控制,以设计适合情况的审计程序,但不是为了对斯坦福内部控制的有效性发表意见。因此,不发表此类意见。● 评价管理层采用的会计政策的恰当性和作出的重大会计估计的合理性,以及评价合并财务报表的整体列报。● 得出结论,根据我们的判断,是否存在一些条件或事件,从总体上看,对斯坦福在合理时间内继续经营的能力产生重大怀疑。

斯坦福大学 - FDP 扩展信息交换所

主要关键词

相关文件推荐