XiaoMi-AI文件搜索系统

World File Search System买入

客户体验策略师角色概述:客户体验(CX)策略师是该机构客户体验Ini

•战略规划和执行:制定和实施与代理机构的使命和目标保持一致的CX策略。领导跨职能计划,以满足客户需求并改善所有渠道的服务交付。•客户旅程映射:领导客户旅程地图,角色和其他设计文物的创建,以可视化和交流客户互动。使用这些工具来识别疼痛点和改善区域。•客户的声音(VOC):使用定性和定量方法进行深入的VOC研究。将调查结果综合为可行的见解,并与利益相关者合作实施改善客户体验的变化。•利益相关者的参与:与计划经理,政策制定者和运营团队紧密合作,将CX注意事项集成到项目计划和执行中。促进研讨会和协作会议,以建立买入并推动CX最佳实践的采用。•经验设计和改进:领导新服务和流程的设计和原型制作,采用以人为本的设计原理,以确保它们满足不同客户群的需求。根据用户反馈和性能指标,不断地完善并迭代设计。核心能力:

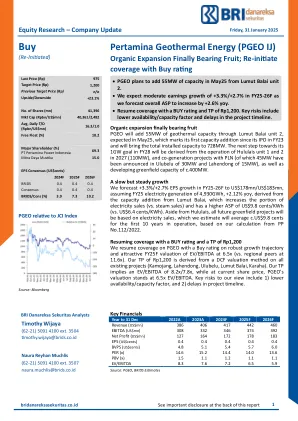

Pertamina地热能(PGEO IJ)

有机膨胀最终带有水果PGEO将通过Lumut Balai第2单元增加55MW的地热容量,预计于5月25日,这标志着其首次增加了23财年的IPO,并将总安装能力达到728MW。下一步朝着其1GW目标迈出的1GW目标将源自2027年的Hululais单元1和2(110MW)的操作,以及与PLN的共同发电项目(其中已在30MW的Ulubelu宣布了45MW和15MW的Lahendong和Lahendong的Lahendong),以及C.400mw的GreenField Codical of C.400mw。我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。 除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。 以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。 我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。 我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。 我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。 关键财务我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。关键财务

MTAR 技术

MTARTECH 的业务部门有望报告强劲的订单流入(24-26 财年复合年增长率为 39%),这得益于新兴的全球需求(燃料电池)和政府加速的举措(核能、航天和国防)。 清洁能源 - 燃料电池部门很可能在订单/收入中保持主导地位,其贡献预计到 26 财年将达到 ~50%/57%,而 24 财年为 55%/60%。 随着政府对本土化的关注度增加,核能、航天和国防部门的订单流也有望大幅增加。此外,随着现有业务部门关键零部件的开发,进口替代将成为公司新的增长引擎。 我们预计收入/EBITDA/调整后。 2024-2026 财年的净利润复合年增长率为 38%/53%/67%,RoE/RoCE 从 2024 财年的约 12%/11% 提高到 2026 财年的约 23%/21%。我们首次评级为买入,目标价为 2,800 印度卢比(基于 2026 财年预期每股收益 40 倍)。 主要风险包括客户集中度(Bloom Energy)、订单延期、供应链问题以及营运资本需求增加。

Inves tme nt r es earch |阿曼

阿曼电缆(OCAI)是海湾合作委员会中最重要的有线制造公司之一。该公司在过去的四十年的运营中制造了广泛的产品,并建立了广泛的分销商和经销商网络。当前的经济浮力,对可再生能源的动力,基础设施项目的管道以及公司的扩张计划将使收入增长良好。此外,OCAI通过对研发,改善产品组合以及成本合理化的强大父母支持的重点,将有助于改善实现和量。总体而言,我们预计未来收入的中间位数增长率为3.7%(2023-27E)。OCAI遵循背靠背的套期保值政策,考虑到商品价格的变化,这有助于公司保持中立。OCAI从LME批准的供应商那里采购金属,该金属保证了公司金属可用性的质量,数量和稳定性。我们认为,随着容量利用率的改善,公司的强大运营杠杆作用提供了机会,以实现卓越的业绩。OCAI是一家净现金公司,现金余额为5700万RO,为收购,扩张和稳定的股息支出提供了重要的缓冲。 全球管理专业知识确保了具有稳定的库存水平和应收款的稳定营运资本周期。 利润在三年内翻了一番,达到2023年的RO 18MN。 我们预计利润率在当前水平和底线上会增长7.7%(2023-27E)。 我们将12个月的目标价格提高到2.737/股,并保留对股票的买入评级。OCAI是一家净现金公司,现金余额为5700万RO,为收购,扩张和稳定的股息支出提供了重要的缓冲。全球管理专业知识确保了具有稳定的库存水平和应收款的稳定营运资本周期。利润在三年内翻了一番,达到2023年的RO 18MN。我们预计利润率在当前水平和底线上会增长7.7%(2023-27E)。我们将12个月的目标价格提高到2.737/股,并保留对股票的买入评级。尽管过去一年的股价在股价上达到了42%的巨大集会,但该股票的交易仍在10.1x 2024e PE和5.8倍EV/EBITDA上吸引人。本地公司,全球标准:OCAI属于阿曼的少数公司,这些公司在各个方面都可以真正被视为跨国公司。该公司拥有国际股东,客户,并遵循全球最佳实践。该公司在多年的运营中建立了一个坚实的品牌。它的全球血统可以访问该公司在该地区成功分销的最新产品。OCAI可以通过其子公司和分销商进入最大和高增长的市场,例如沙特和印度,这些市场为增长提供了重要的范围。我们认为,全球育儿是一种比较优势,并且在当前面临着新需求增长和激烈竞争的行业中,OCAI的优势是一流的。从生产者到推动者:OCAI一直处于创新的最前沿,通过这些创新,它为各个地理位置提供了各种各样的客户。当前提供给可再生能源的动力将增加对电缆的需求,因为这些项目大多数都是Greenfield。该公司还能够根据客户要求制造专用电缆。预计导体的膨胀也将在2024年结束前出现。我们希望OCAI从成为商品提供商转变为技术的推动者,该技术将保证在估值方面重新评估。我们预计中央基金会在阿曼和海湾合作委员会的支出将继续。将目标价格提高到2.737;保留买入:OCAI处于最佳状态,行业的增长在很大程度上是由宏观经济改善引起的。此外,该公司还将能够利用海湾合作委员会以外的市场的侵害。目前的数量和价格都在上升,我们希望利润率也将保持当前水平,以保持利润增长稳定。我们的混合目标价为每股2.737,比目前的价格高16%。这与预期的股息收益率为5%,在未来一年中的总潜力为21%。尽管该股票在2023年的表现不佳,但我们仍继续维持购买评级。

数字供应链领导和组织绩效

数字化正在改变组织管理供应链和日常后勤过程的方式。数字化解决方案的开发创造了一个全新的业务生态系统。此外,客户要求更具创新性,更多样化和更绿色的产品。这给供应链中的所有参与者带来了许多挑战。但是,他们还提供了创建解决方案和实践以提高绩效和生产力的机会。全世界的公司正在重新思考和改变其供应链,因为他们看到新的数字技术和组织模型成为业务的最前沿。同时,缺乏有关拥有真正的数字供应链(DSC)以及如何操作的信息的信息。强大的领导才能推动在组织之间建立和运用数字能力所需的变革变革所需的变革。供应链中的数字转换是一个领导问题。因此,本研究试图评估组织绩效的数字供应链领导力和数字供应链领导力的动态。研究发现,随着客户和最终消费者要求更高的服务和更大的渠道访问,数字化在供应链中的重要性以及知道如何利用洞察力的人才只会继续增加。将新领导者带入供应链,并确保他们的成功需要在整个组织中的买入和承诺。

公用事业:2023 年我们将追踪什么? - JMFL 研究门户

考虑到这些驱动因素的不确定性及其对我们覆盖范围的影响,我们在本报告中详细探讨了上述每个驱动因素。鉴于需求大幅增长和产能增加,我们预计,我们覆盖范围内的公司将在 2023 财年第三季度实现更好的同比业绩。随着可再生能源单位经济性的提高,太阳能和风能装机容量也有所增加。我们预计,我们覆盖范围内的公用事业公司的净销售额将同比增长;但由于发电量环比下降,预计 EBITDA 利润率将有所放缓。电子拍卖销售价格上涨将继续推动印度煤炭公司 2023 财年第三季度的营收和收益。不过,电子拍卖价格已从高点开始回落,这将是未来监测的关键因素。我们目前对 NTPC(TP – 205 印度卢比)、Power Grid(TP – 255 印度卢比)和 CESC(TP – 100 印度卢比)给予买入评级。我们对印度煤炭公司(TP - 240 印度卢比)、塔塔电力(TP - 220 印度卢比)和 Torrent Power(TP - 490 印度卢比)给予持有评级,对 JSW 能源(TP - 250 印度卢比)给予卖出评级。

工作论文

摘要:论文研究了用于建立高频比特币数据的自动交易策略的告密者体系结构的用法。使用具有不同损失功能的告密者模型,分位数损失和普遍的绝对定向损失(GMADL)的两种策略,并根据购买和持有基于技术指标的买入和持有基准和两个基准策略进行了评估。评估是使用各种频率的数据进行的:在6个不同的时期内5分钟,15分钟和30分钟的间隔。尽管具有分位数损失的基于告密者的模型并不能超越基准,但是使用新型GMADL损耗函数的模型证明是从高频数据中受益的,并在大多数测试期间都击败了所有其他策略。这项研究的主要贡献是使用和评估GMADL损失函数的应用和评估,并使用告密者模型预测未来收益,随后使用这些预测来制定自动交易策略。该研究提供了证据,表明使用GMADL损失功能培训的告密者模型可能会导致与购买和持有方法相比,可以带来卓越的交易成果。

提案的目的:提案请求 - 林肯法律援助专业计划的内部和外部评估

•对我们的无偿实践进行全面评估,以确定我们如何更好地将无偿统治纳入我们所有区域办事处的所有实质性法律实践; •进行外部评估,涉及当前的无偿志愿者,律师协会的成员,包括我们服务区以外的一些人,律师助理,法律学生,律师助理学生和客户,以更好地了解障碍,以克服波诺,以及如何克服他们,并确定满足志愿者和客户需求的项目; •进行外部评估,包括调查类似的法律援助组织,以确定招募和保留各种志愿者的最佳方法,这些志愿者可能会远程提供服务; •进行内部评估,Lolla当前的无偿工作人员和结构是否适合扩大无偿机会,并为志愿者提供以有意义的客户为中心的工作所需的支持; •提供建议增加无偿人员配备的最佳方法,包括角色和职责; •密切与Bono经理,执行董事和Bono员工进行评估,以确保获得最终评估和建议的买入; •确定并建议内部和外部无偿效率所需的技术改进; •根据评估提供初步发现和建议,为Lolla提供了审查和讨论最终建议的机会;

经济政策不确定性和分析师行为

2 美国和英国有许多相似之处,例如基于普通法的法律体系、艺术文化、政治精神和基于市场的金融体系(La Porta、Lopez-de-Silanes 和 Shleifer,2008 年)。然而,它们在许多其他方面存在差异。美国投资者受到的保护比英国投资者更大,美国证券交易委员会有时会对不法行为者实施严厉的制裁(例如《萨班斯-奥克斯利法案》)。另一方面,与美国公司相比,英国公司提供的信息性报告更多,风险和不确定性披露更多,前瞻性信息更多(Collins、Davie 和 Weetman,1993 年)。 3 现有研究主要关注宏观不确定性对分析师预测表现的影响,主要是对其盈利预测准确性和盈利预测离散度的影响(例如,Amiram、Landsman、Owens 和 Stubben,2018 年,Baloria 和 Mamo,2017 年;Hope & Kang,2005 年),但也有少数研究考察了对分析师股票推荐的影响(例如,Lin,2018 年)。4 基于使用分析师盈利预测和剩余收益模型估计的公司价值的买入并持有投资策略优于基于分析师股票推荐的投资策略(Barniv、Hope、Myring 和 Thomas,2010 年;Bradshaw,2004 年)。

转型经济中国有企业私有化与公司治理的影响:以哈萨克斯坦为例

摘要 本文通过中亚转型经济体哈萨克斯坦国有企业 (SOE) 的首次公开募股 (IPO) 来研究公司治理与公司绩效之间的关系。本文认为,私有化 (即 IPO) 的影响取决于其在公司治理中控制权的所有者类型。本研究调查了在伦敦证券交易所 (LSE) 和哈萨克斯坦证券交易所 (KASE) 上市的哈萨克斯坦公司的长期股票表现,以确定国有企业的 IPO 在长期内表现不佳还是表现优异以及其表现的决定因素。数据包含一家上市非金融公司的 536 个观测值,包括董事会规模、董事是否独立、首席执行官/董事长双重性、机构所有权、政府持股和管理层所有权。结果表明,股本回报率 (ROE) 受到在伦敦证券交易所上市的哈萨克斯坦公司的所有权结构 (机构所有权和管理层所有权) 的显著影响。金属和采矿业以及石油和天然气行业表明,买入持有回报 (BHR) 和市场回报、公司规模、ROE 和初始回报与长期业绩之间存在密切的关系。关键词:国有企业、私有化、公司治理、IPO、主权财富基金 JEL 分类:G32、G38、P26、D23、H70、H82