XiaoMi-AI文件搜索系统

World File Search System使用税

销售和使用税手册 - 2023 年 6 月

利息................................................................................................................................................ 38

有形个人财产和服务的销售和使用税清单

此外,如果安装在最大起飞总重量低于 12,500 磅的飞机上,用于修理、维护或升级飞机或飞机航空电子系统的材料、零件或设备的销售免征销售税和使用税。12 此项豁免不适用于用于执行工作的设备和工具的销售。如果安装在最大重量为 12,500 磅或以上的飞机上,用于修理、维护或升级飞机的材料、零件或设备的销售需缴纳销售税和使用税,除非该飞机主要用于跨州或对外贸易。13

出版物 61,销售税和使用税:税收支出

一般而言,加州的销售税和使用税是针对该州的零售或有形动产的使用而征收的。税收支出是州法律中通过优惠税收待遇减少收入的条款,被定义为抵免、扣除、豁免或州提供的任何其他税收优惠。自 1933 年《销售和使用税法》颁布以来,已颁布了许多税收支出,以消除或减少销售或使用各种类型财产以及向某些个人或组织销售或使用的销售或使用所产生的销售或使用税负债。除了豁免之外,一些条款通过将某些人定义为所售财产的消费者来减少税基,而其他条款则提供抵免。其他交易根据法律中的定义或由于不涉及有形动产的转让而被排除在销售税和使用税的征收之外。

使用税链解锁清洁能源项目:底漆

通过《降低通货膨胀法》(IRA)为驱动清洁能源过渡所需的AC资本制定的最重要措施之一是清洁能源或技术项目开发人员将某些税收抵免转移到另一个营利性实体到资助项目的能力。在同样重要的一步中,IRA使非营利性实体可以通过允许非税收付款来代替相同项目开发活动的税收抵免来直接参与税收补贴的项目开发。,尽管它们具有高度的催化作用,但目前和独立应用的直接付款和可转让性规定仍未达到IRA打算实现的气候目标。这意味着,不仅可以为实现脱碳目标所需的水平扩展项目开发而产生的资本不足,而且在国会预期的范围内,该金额也不足以创造美国就业机会,制造和增加气候弹性和清洁能源负担能力。

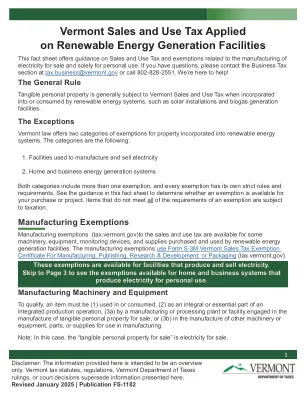

佛蒙特州对可再生能源发电设施征收销售税和使用税

要符合条件,物品必须是 1) 有形动产 2) 并入场所内未连接到电力分配系统的家庭或商业能源系统,并且 3) 满足净计量系统的要求(系统必须连接到电网的要求除外)。1. 物品必须是有形动产,但不限于机械、设备、耗材和监控设备。2. 物品必须并入系统。这包括安全设备和其他不直接用于发电的物品。但不包括未并入系统的物品,例如围栏或非并入式清洁设备。3. 系统必须满足净计量的要求。无需公共物品证书。

2023 年度税务绩效报告

航空航天计算机、软件和外围设备销售和使用税豁免 1-2, 5-10, 20 航空航天 FAR 第 145 部分修理站销售和使用税豁免 1-2, 6, 20 航空航天超高效飞机制造商租赁消费税豁免 1-2, 5-10, 20 航空航天制造场地销售和使用税豁免 1-2, 5-10, 20 航空航天超高效飞机制造商个人财产税豁免 1-2, 5-10, 20 农业作物保护产品 1-2, 20 铝冶炼厂压缩/液化天然气使用税豁免 1-2, 13-14, 20, 22 气候承诺竞技场租赁税豁免 1-2, 43 乳制品 B&O 税收减免 1-2, 16, 19, 20 数据中心销售和使用税豁免 1-2, 6, 15, 20 电解加工行业税收优惠 1-2, 13-14, 20, 23 符合条件的行为健康计划扣除 1-2, 20 水果和蔬菜企业 B&O 税收豁免 1-2, 16, 19, 20 天然气分销企业销售和使用税豁免 1-2, 20, 24-25 猪燃料销售和使用税豁免 1-3, 20 公共研究机构机械设备销售和使用税豁免 1-2, 17, 20 海鲜产品企业 B&O 税收豁免 1-2, 16, 19, 20 自产燃料使用税豁免 1-2, 20 半导体销售和使用税豁免 1-2, 4, 6, 20, 26-28 硅冶炼厂豁免1-2, 20 太阳能系统制造商或加工商 销售及使用税豁免 1-2, 4, 6, 20 标准财务信息 销售及使用税豁免 1-2, 20 延期

仅适用于具有经济联系的纳税人的销售/使用税回顾期

以下各州参与了国家联系计划并已采用销售/使用税经济联系。如果纳税人在该州只有经济联系,没有实体存在联系,则该州的销售/使用税回溯期将从该州实施销售/使用税经济联系之日起开始。仅在该州有销售/使用税经济联系的纳税人的销售/使用税回溯期开始日期如下所示。以下公布的回溯期仅供参考,旨在帮助寻求自愿披露救济的纳税人估计可能需要支付的逾期税款金额。由于每个州在审查纳税人的申请后对回溯期做出最终决定,因此以下指导并不构成具体建议,因此在未得到州进一步确认的情况下不应依赖该指导。

7。销售和使用税收一般规定

南卡罗来纳州代码§§12-36-1310(a)和12-36-1110对南卡罗来纳州零售,使用或其他消费的有形个人财产的销售价格征收6%的使用税,无论该零售商是否从事南卡罗来纳州的商业。使用税是根据南卡罗来纳州代码§12-36-1330的购买者的责任。如果购买者;但是,有从卖方收取或授权收取国家使用税的卖方收据,表明卖方已从购买者那里收取了税款,购买者可以免除税收的责任。南卡罗来纳州允许对南卡罗来纳州的州和地方销售缴纳的使用税,或者在购买有形个人财产的情况下应应付并在其他州支付税款。请参阅南卡罗来纳州的收入裁定#18-9。

K-24-2115-DBB-3-AC

您必须行使您的权利,为施工现场获得加州税务平衡委员会 (BOE) 的分包许可证,并将所有符合条件的 Bradley-Burns 统一地方销售和使用税(使用税)分配给市政府。此外,您还应确保所有符合条件的分包商行使其权利,获得此 BOE 分包许可证,并将所有符合条件的使用税分配给市政府。除非您和您的符合条件的分包商已从 BOE 获得此分包许可证,否则市政府不会发出继续施工的通知。有关获得此许可证的更多信息,请联系当地 BOE 办公室。

RCW 19.405.020定义。WAC 458-20-210有形个人财产的销售...

(b)当卖方不收取零售销售的销售税时,买方的责任。如果卖方未收取零售销售的零售税,则买方必须缴纳零售税(通常称为“递延营业税”)或直接向部门使用税款,除非该销售是法律明确豁免的。当然的纳税申报表没有单独的报告延期销售税。因此,应在买方的消费税申报表的使用税列中报告递延的销售税责任。如果不需要获得部门的税收注册认可的农民产生了延期销售税或使用税责任,则农民必须报告“消费者使用纳税申报表”的税款,并向部门征收适当的税款。有关使用税的详细信息,请参见WAC 458-20-178。