XiaoMi-AI文件搜索系统

World File Search System同比

人民币升值将对日本经济产生什么影响?

根据 5 月份的月度劳动力调查,名义工资增长率(共同机构基础)为同比 +2.3%(4 月:+1.8%),预定收入增长率 +2.7%(4 月:+2.2%),均大幅增长。随着春季工资谈判结果(总体工资上涨 5% 左右,基本工资上涨 3% 左右)从夏季开始更加全面地传播,预计名义工资增长在 3% 左右。关于价格趋势,日本央行 6 月份核心 CPI(除新鲜食品和能源外的所有项目)同比上涨 +2.2%(5 月:+2.1%),经季节性调整后环比上涨 +0.3%。由于日元贬值,家庭耐用品价格上涨,服务价格在 2023 年 11 月至 12 月达到同比 +2.3% 的峰值,

航空客运市场分析 - 2024 年 11 月

• 11 月份,航空业总收入客公里 (RPK) 同比增长 8.1%,继续创下历史新高。可用座位公里 (ASK) 同比增长 5.7%,落后于需求增长。客座率 (PLF) 比上年提高 1.9 个百分点,达到 83.4%,创 11 月份历史新高。 • 国内客运量总体同比增长 3.1%。本月,印度以 RPK 增长 13.3% 的成绩领跑主要市场。所有受监测市场的需求增长都很稳定,尽管部分地区的座位容量趋于稳定。 • 11 月份,航空业国际客运量同比增长 11.6%。中东和亚太地区的航空公司实现了更高的增长,为全球增长势头做出了巨大贡献。亚太地区的国际 RPK 目前仅比疫情前的水平低 0.5%。 • 尽管部分国家受到地缘政治冲突的影响,但中东主要国际市场的客运需求仍大幅增长,这得益于该地区最大航空枢纽的出色表现。11 月份客运增长加速

截至 2024 年 3 月 31 日的全年业绩

• Openreach 客户对 FTTP 的需求强劲,第四季度净增 39.7 万户;目前连接的总场所超过 480 万,使用率提升至 34% • 由于价格上涨以及 FTTP 数量和组合增加,Openreach 宽带 ARPU 在 2024 财年同比增长 10% 至 15.1 英镑;Openreach 宽带线路损耗为 49.1 万,宽带基数下降 2%,因为 2024 财年宽带市场增长低于预期未能抵消与 2023 财年相当的竞争对手的损失;我们预计宽带市场将在中期内复苏,但如果未来 12 个月仍然疲软,那么我们可以预计 Openreach 的宽带基数将受到竞争对手损失略高的影响 • 2024 财年消费者宽带 ARPU 同比增长 5% 至 41.2 英镑;消费者后付费移动 ARPU 同比增长 9% 至 19.4 英镑;在宽带和后付费移动均为 1.1% 的竞争市场中,今年的月流失率保持稳定 • 企业财务业绩继续受到投入成本增加、遗留问题下降、一次性收入调整和去年一次性支出的影响,但被成本转型和中小型企业 (SMB) 和安全业务的增长部分抵消 • 零售 FTTP 基数同比增长 40% 至 260 万,其中消费者 240 万,企业 20 万;5G 基数 1110 万,同比增长 29% • 自 2020 年 5 月以来,成本转型目标为 30 亿英镑的年度总成本节约,提前 12 个月实现,实现成本为 15 亿英镑,比目标低 1 亿英镑。宣布到 29 财年末,年度总成本节约将进一步达到 30 亿英镑,实现成本为 10 亿英镑 • BT 集团 NPS 为 24.0,同比增长 1.0 个百分点,进一步改善了客户体验 • 展望未来,BT 集团将专注于英国;我们将探索所有选项来优化我们的全球业务

2023 年第三季度新加坡经济表现

2023 年 11 月 22 日。贸易和工业部 (MTI) 今天宣布,预计新加坡 2023 年 GDP 增长率将达到 1.0% 左右,2024 年将达到 1.0% 至 3.0%。2023 年第三季度经济表现 2023 年第三季度,新加坡经济同比增长 1.1%,高于上一季度 0.5% 的增幅。经季节性调整后的季度环比经济增长 1.4%,高于第二季度 0.1% 的增幅。按行业划分,制造业同比萎缩 4.6%,而上一季度萎缩 7.6%。除运输工程集群外,该行业内所有集群均出现萎缩。经季节性调整后,制造业环比增长 0.5%,而上一季度则收缩 1.5%。建筑业同比增长 6.3%,延续了第二季度 7.7% 的增幅,因为公共和私营部门的建筑产出都有所增加。经季节性调整后,建筑业环比增长 0.8%,低于上一季度的 2.6%。批发贸易业同比增长 1.2%,高于上一季度 0.2% 的增幅。燃料和化学品以及机械、设备和供应品领域的扩张推动了增长。经季节性调整后,建筑业环比增长 2.7%,扭转了上一季度 0.2% 的收缩。零售贸易业同比增长 2.2%,延续了上一季度 2.4% 的增幅。本季度机动车和非机动车销量均有所增长。经季节性调整后,零售业环比增长 0.1%,低于第二季度 3.0% 的增幅。运输和仓储业同比增长 1.1%,低于上一季度 5.7% 的增幅。其中,航空运输业录得强劲增长,原因是樟宜机场处理的航空旅客总数持续回升。与此同时,陆路运输和水路运输业也有所扩张,但增幅较为温和。经季节性调整后,零售业环比收缩 2.3%,扭转了上一季度 5.3% 的增幅。

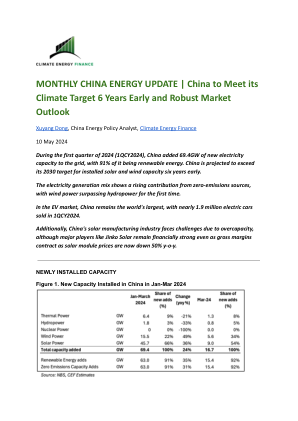

中国能源月度更新 | 中国将提前六年实现气候目标,市场前景强劲

面对海外的抱怨和担忧,晶科能源预计今年全球太阳能电池板需求将增长 20%,并在 2024 年第一季度扩建了其佛罗里达工厂,并准备再次扩建。BNEF 更为乐观地预测全球太阳能安装量同比增长超过 30%。在晶科能源 2024 年第一季度的财报电话会议上,晶科预计到今年年底将拥有 12GW 的海外综合产能。即使太阳能电池板价格同比下降一半,该公司的季度收入仍保持在 30 亿美元,同比仅下降 1.2%,毛利率仍保持在 12%。这表明晶科等中国太阳能制造商的实力,而且该公司的财务状况良好。

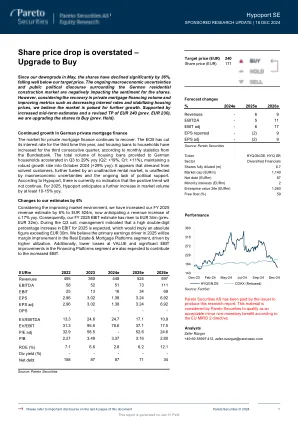

股价下跌被夸大了——升级至买入

私人抵押贷款市场继续复苏。根据德国央行的月度统计数据,欧洲央行今年已第三次下调利率,家庭住房贷款连续第三个季度增加。第三季度向德国家庭提供的住房贷款总额加速增长至同比增长 29%(第二季度:+19%,第一季度:+11%),并在 2024 年 10 月保持强劲增长率(同比增长 29%)。看来,有偿付能力的客户的需求,加上缺乏吸引力的租赁市场,并未受到宏观经济不确定性和持续缺乏政治支持的影响。据 Hypoport 称,目前没有迹象表明这种积极趋势不会持续。对于 2025 年,Hypoport 预计市场规模将进一步同比增长至少 10-15%。

太阳甜

影响 净利润将同比和环比双双下降,主要原因是外汇。我们预计 SUN 的 4Q67F 净利润将达到 8400 万泰铢(同比下降 29%,环比下降 40%)。导致净利润下降的主要因素是外汇收益大幅下降。预计利润为 200 万泰铢,而 66 年第四季度和 67 年第三季度的利润分别为 4000 万泰铢和 6200 万泰铢,尽管是淡季,但营业利润仍将保持强劲,达到 1.04 亿泰铢(同比增长 3%,但环比下降 8%)。销售收入将令人印象深刻,高于我们之前的预期,达到 10 亿泰铢(同比增长 19%,环比增长 10%),这是该公司第二好的季度销售额。为了应对供应限制,淡季甜玉米需求旺盛(部分原因是由于 3Q67 发生洪水)SUN 使用了存放在仓库中的半成品。同时产品组销售即食食品继续强劲增长,同比分别增长 10% 和 9%,日均销量为 13 万至 15 万件。然而,我们预计毛利率 (GPM) 将同比分别下降 1.5 个百分点和环比分别下降 2.1 个百分点至 20.3%,因为本季度产量下降导致单位生产成本上升。从费用占比来看由于销售收入增加,销售、一般及管理费用 (SG&A) 利润率预计将同比小幅提升。新生产能力将成为 2025 年增长的关键驱动力。SUN 的新即食工厂计划于 1Q68 末开始运营,生产能力将翻倍(100%),以支持国内和国际市场的新即食产品。对于出口市场,该产品的保质期将更长(一年),并将在日本和韩国的便利店出售,而与利乐公司合作生产纸质包装甜玉米将于 4Q68F 开始,两个项目都将开展。它应该会在 2025F-2026F 推动两位数的销售增长。尽管我们预计 1Q68F 利润将与上一季度基本持平,因为一年中的第一季度通常是淡季,但由于 1Q67 基数较低,客户去库存,以及 1Q67 来自中国的激烈竞争,SUN 的利润应该会同比大幅增长。最近,在几家主要客户之后,整体市场形势有所改善。回到订购产品,SUN 仍然比中国竞争对手具有竞争优势在产品质量和可靠性方面

2024 年第二季度新加坡经济表现

2024 年第二季度,新加坡经济同比增长 2.9%,延续了上一季度 3.0% 的增幅。经季节性调整后,季度环比经济增长 0.4%,与第一季度 0.4% 的增幅持平。2024 年上半年,新加坡 GDP 平均同比增长 3.0%。同比来看,第二季度 GDP 增长主要由批发贸易、金融保险和信息通信行业推动。相比之下,制造业萎缩,主要是由于制药产量急剧下降导致生物医药制造业集群萎缩。尽管对汽车和工业芯片的需求仍然疲软,但受智能手机、个人电脑和人工智能相关芯片强劲需求的支撑,电子产业集群恢复增长。与此同时,零售贸易、食品饮料服务等面向消费者的行业出现萎缩,部分原因是国内出境旅游人数增加。

2023 年第四季度新加坡经济表现

2024 年 2 月 15 日。贸易和工业部 (MTI) 今天宣布,新加坡经济在 2023 年增长了 1.1%。MTI 将 2024 年 GDP 增长预测维持在 1.0% 至 3.0%。2023 年第四季度的经济表现新加坡经济在 2023 年第四季度同比增长 2.2%,高于上一季度 1.0% 的增速。经季节性调整后的季度环比经济增长 1.2%,略高于第三季度 1.0% 的增速。制造业同比增长 1.4%,扭转了上一季度 4.9% 的收缩。增长是由电子、运输工程和化学品集群的产出扩张推动的。经季节性调整后,建筑业季度环比增长 4.5%,高于上一季度 0.8% 的增幅。由于公共和私营部门建筑产出均有所增加,建筑业同比增长从第三季度的 3.7% 升至 5.2%。经季节性调整后,建筑业季度环比增长 2.0%,延续了上一季度 1.9% 的增幅。批发贸易业同比增长 0.2%,低于上一季度 1.1% 的增幅。增长主要受到机械、设备和用品领域的推动,该领域因电子元件批发销量增加而扩大。经季节性调整后,该行业季度环比萎缩 0.6%,扭转了第三季度 0.5% 的增幅。零售贸易业同比收缩 0.3%,而上一季度则增长了 2.3%。该行业表现疲软,原因是非机动车销量下降,尽管由于 COE 配额增加,机动车销量有所回升。按季度计算,经季节性调整后,该行业萎缩 1.9%,较第三季度 0.3% 的增幅有所回落。运输和仓储业同比增长 2.8%,高于上一季度 0.9% 的增幅。在该行业中,航空运输业录得强劲增长,因为樟宜机场处理的航空旅客总数继续回升。与此同时,水运业也扩大了,得益于新加坡港口集装箱吞吐量和海运货物总量的增加。按季度计算