XiaoMi-AI文件搜索系统

World File Search System国库券

厄瓜多尔:2023-24 年经济展望

融资需求 6,346 5,970 6,228 总余额 1,941 1,545 1,458 摊销和其他义务 4,405 4,425 4,770 国内 2,301 2,709 2,555 外部 2,104 1,716 2,215 融资来源 6,576 5,495 5,905 外部 4,261 2,570 2,691 多边 4,099 2,177 (300) 世界银行 1,319 679 371 美洲开发银行 804 562 400 加勒比开发银行 366 429 450 国际农业发展基金 (2) 7 - FLAR - 500 - 国际货币基金组织 1,611 - - 双边 159 356 500 家银行和全球债券 3 36 1,000 国内 2,419 2,900 2,984 债券 2,706 3,000 2,984 国库券 (CETES) (287) (100) - 其他融资来源* (104) 25 230 中央银行存款变化 (229) 476 323

2025 财年年度借款计划

ABP 与 2023-2027 年中期债务战略中的建议战略相关。虽然 ABP 的宏观经济假设更为贴近当前(与 2024 年 11 月的国际货币基金组织第四条一致),但建议的 2023-2027 年中期债务战略并未改变。建议的债务战略假设中长期债券(60%)在国内融资中的份额增加,以深化市场。国库券将占计划发行证券的 40%。中期债务战略中的计划国内借款是为了支持国内债务市场的发展,尤其是在通胀率从 2023 年底的 52.2% 下降到 2024 年 10 月的 16.9% 的情况下。该战略的理由是增加国内债务的平均到期时间 (ATM) 并降低利率成本以及展期风险。为了弥补财政赤字和偿还债务,政府计划通过国内外渠道筹集资金。

2023 年业务表现及...

订单减少导致进出口活动困难,国内消费增长持续低迷,房地产市场低迷。今年上半年GDP增长3.72%,为2011年至2023年期间最低水平,2023年增长5.05%,未达到既定的6.5%的目标。贷款利率下降缓慢,企业吸收能力低导致信贷增长乏力,仅在去年最后一个季度出现大幅增长(2023年增长13.7%)。许多金融支持计划没有达到预期效果(40万亿越南盾的2%利息支持计划仅发放2%,120万亿越南盾的社会住房贷款计划仅发放1050亿越南盾等)。汇率波动导致国家银行发行了 34 次国库券以提供支持,总价值为 360.345 万亿越南盾。

Sanlam全球人工智能基金补充...

投资组合的目标是主要投资。但是,如果该基金被认为适合投资目标,则可以保留现金,现金等价和货币市场工具的金额(包括但不限于现金存款,商业票据,存款证书和国库券),或集体投资计划(包括但不限于本身对现金或货币市场工具的集体投资计划),或者不限于现金或债务工具或债务或确en的投资或不合同的投资。该基金可能不时地仅用于现金或辅助流动资产。基金可以持有的流动资产(如上所述)的情况可能包括:(i)投资经理和/或次级投资经理认为没有足够合适的投资机会; (ii)保护基金的价值并有时在下降或挥发性市场中保持流动性; (iii)促进基金满足赎回请求的能力; (iv)基金已收到等待投资的订阅。

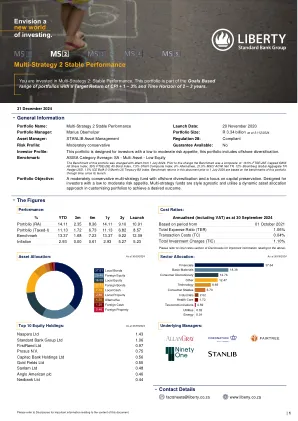

liberty-client-多策略-2.pdf

自 2024 年 7 月 1 日起,此投资组合的基准发生变化。在此变化之前,基准由以下成分组成:16.5% FTSE/JSE Capped SWIX 全股指数、35% FTSE/JSE 全债券指数、7.5% STeFI 综合指数、6% 另类投资、21.5% MSCI ACWI 净 TR、12% 彭博全球综合 TR 对冲美元、1.5% ICE BofA 0-3 个月美国国库券指数。本文中 2024 年 7 月 1 日之前的基准回报基于此投资组合自推出以来的基准。投资组合目标:中等保守的多策略基金,具有离岸多元化并注重资本保全。专为风险偏好低至中等的投资者设计。多策略基金与风格无关,并利用动态资产配置方法定制投资组合以实现期望结果。

季度经济与市场评论

资料来源:美国小型股:罗素 2000® 指数;美国大型股:罗素 1000® 指数;非美国:MSCI 全球(美国除外)净指数;基础设施:标准普尔全球基础设施指数;全球高收益:彭博全球高收益指数;全球房地产投资信托:富时 EPRA/NAREIT 发达指数;市政债券:彭博市政指数;现金:富时美国国库券 3 个月指数;新兴市场股票:MSCI 新兴市场指数;美国债券:彭博美国综合债券指数;平衡指数:3% 美国小型股、36% 美国大型股、13% 非美国、2% 基础设施、4% 全球高收益、2% 全球房地产投资信托、2% 现金、4% 新兴市场股票、34% 美国债券。指数回报代表过去的表现,并不保证未来的表现,也不代表任何特定投资。指数不受管理,不能直接投资。

2025 财年共识经济和收入预测报告

各方都预计全国就业增长将放缓。共识预测称,继 2023 年就业增长 2.3% 之后,2024 年就业增长 1.1%,2025 年就业增长 0.6%。各方都预计 2024 年通胀率会下降。以消费者价格指数衡量。各方均同意通胀率预测为 2.2024 年为 7%,2025 年为 2.3%。与就业和通胀预期一致,各方均同意工资增长预测为 2024 年 4.9%,2025 年 4.3%,而 2023 年的增长率为 6.2%。同样,各方均同意个人收入增长预测为 2024 年 4.6%,2025 年 4.3%,而 2023 年的增长率为 5.2%。包括资本消耗和库存估值调整在内的美国企业利润的普遍预测为 2024 年增长 3.8%,2025 年增长 3.2%。所有各方同意,根据各方的基线预测假设,3 个月期国库券的年收益率在 2024 年平均为 4.9%,在 2025 年平均为 3.9%。

了解税收意识防御型股票多空策略

数据从 2010 年 1 月 1 日至 2019 年 12 月 31 日。假设的 TADELS 回报和税收优惠的模拟开始于 1994 年 1 月 1 日。该表分别显示了该模拟的最后 1、3、5 和 10 年。有关模拟的详细信息,请参阅附录 A。TADELS 以一个自定义基准为基准,该基准由 50% 的 MSCI 全球指数和 50% 的美国 3 个月期国库券组成。税收优惠是潜在的联邦税收优惠(如果为负则为负债)。主动税收优惠是相对于自定义基准的潜在增量联邦税收优惠(如果为负则为负债)。潜在的联邦税收优惠和税后回报假设没有州税,并假设纳税人有足够的商业或其他收入、长期资本收益和来自该投资组合以外来源的短期资本收益来抵消 TADELS 实现的任何净扣除额、长期资本损失和短期资本损失。假设回报是扣除交易和融资成本但扣除管理费后的净值。不保证任何投资将实现与所示类似的业绩。假设数据具有固有的局限性,其中一些已在本文中披露。

财务计划 - 经济财政部

1. 简介 本文件的目的是预测 2022 财年经济和财政部管理的一系列交易的现金流,其中对公共债务的收入、支出、摊销和支出、流动性管理以及其他临时和长期融资来源和机制进行了预测,并按来源和用途计划分类。财务计划是国家一般预算的财务管理工具,也是用于建立有效的流动性管理、适当的付款计划和对可能影响所分析财政年度财政状况的风险发出警报的机制的工具。财政计划的编制基于下列信息:i)国家总预算中预计的收入和支出,ii)财政规划,主要涉及税收、石油和其他非税收收入,iii)公共财政副部长提供的关于公共债务支付规划、新债支付、国库券到期和存放以及国库其他临时流动性管理工具的信息,以及预计对上述到期债券进行的管理,以及iv)政府会计副部长提供的前几年债务支付估计、预付款和其他影响国库流动性的非预算支出,以及国库计划实施的流动性管理和欠款管理机制,以暂时弥补国库的不足。财务计划是识别不遵守资金流向的潜在风险的工具,也是与经济和财政部所有副秘书处进行协调的基本工具,以便形成永久性的后续行动,在此基础上制定行动计划,以减轻风险并根据财政国库的实际可用性调整预算执行情况。