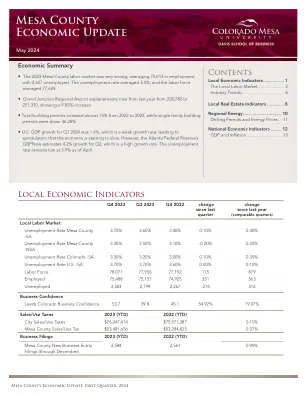

XiaoMi-AI文件搜索系统

World File Search System失业率

新冠肺炎疫情与中国经济的关联

本文在时频框架内分析了中国新型冠状病毒肺炎(COVID-19)与失业率、股市、消费者信心指数(CCI)和经济政策不确定性(EPU)指数之间的相互作用。我们比较了全球金融危机(GFC)期间经济指标的变化,并研究了两次事件对中国经济的不同影响。通过对中国月度数据应用相干小波方法,发现COVID-19冲击对失业率、CCI、EPU指数和股市波动在低频段产生了前所未有的影响。COVID-19对股市波动和EPU指数的影响明显高于对失业率和CCI的影响。相反,GFC对失业率的影响远大于对EPU指数和CCI的影响。此外,GFC对经济的影响在长期内更具周期性,而COVID-19疫情是短期冲击,振荡周期相对较短。本研究得出的结论是,新冠肺炎疫情对中国的经济影响不会蔓延为金融危机,并认为新冠肺炎疫情对中国经济而言,更多的是一场健康事件,而非经济危机。

perspectives-on-ophoyment.pdf

摘要:失业是所有经济体中普遍存在的现象。尽管大多数经验研究都认为,与发达经济体相比,发达经济体的失业率更高。既定的事实是,没有一个国家能够同时为所有公民提供工作。因此,获得或维持可接受的失业率是公共政策制定者的主要关注点。尽管面临许多经济挑战,但古巴还是世界上失业率最低的挑战之一。它如何成功实现和维护?他们做了什么特别不同?发展中国家需要此信息才能解决这个看似棘手的问题。因此,该论文研究了古巴用来解决失业的经济战略,并为尼日利亚等发展中经济体确定一些教训。关键字:失业,发展经济体,经济战略,实证研究。

2024经济和资本市场前景

让我们首先考虑较高的利率(图11)对消费者服务其信用卡债务的能力的影响。虽然所有年龄段的犯罪率在上升(图12),但20多岁,30多岁和40多岁的消费者的犯罪率却比老年人组的差异更大。为什么?由于年轻家庭通常收入较低,储蓄较低和信用评分较低,因此它们最容易受到上升的收入。图表12值得注意的是,违法率通常不会开始上升,直到美联储加息导致失业和失业率的提高。,但在美联储开始提高利率和失业率仍然很低之后,犯罪率几乎立即开始上升。如果失业率上升(如果经济有意义地减慢),则违法行为似乎比迄今为止越来越多。

季度经济评论,2021 年秋季

注:2020 年的就业水平基于中央统计局发布的每季度末经 COVID 调整后的就业水平以及季度 LFS。因此,它代表了 2020 年就业的下限估计值。失业率和失业水平基于中央统计局发布的月度失业率和经 COVID 调整后的月度失业率系列。修正国内需求是指修正国内总需求,不包括对国内经济没有重大影响的外国公司的大额交易。定义可在此处查看:国内总需求和修正国内总需求 - CSO - 中央统计局。通货膨胀以 CPI 的年度百分比变化来衡量。

金融市场发展计划(子计划3)

2. 截至 2019 财年的过去 30 年中,不丹经济年均增长率为 6.7%1,这反映了其良好的宏观经济管理。在新冠肺炎 (COVID-19) 疫情爆发前,不丹经济强劲增长,2019 年经济增长 5.5%,比 2018 年增加 2.4 个百分点。全国贫困率从 2007 年的 23.0% 下降到 2017 年的 8.2%。2019 年底,失业率为 2.7%,其中青年失业率高达 11.9%。此外,自 1993 财年以来,不丹的财政赤字一直保持在 GDP 的 3.0% 以下。然而,随着为缓解新冠肺炎疫情而采取的预防措施(包括两次全国封锁)的出台,不丹经济在 2020 财年陷入短暂衰退,目前预计增长率为 0.9%。 2020财年的年通胀率从2019年的2.7%上升至5.6%。疫情导致失业,根据2020年劳动力调查报告2,整体失业率从2019年的2.7%上升至2020年的5%。整体青年失业率也从2019年的11.9%大幅上升至2020年的22.6%。

AP宏观经济学的学生样本来自2023年考试管理

问题3注意:学生样本逐字引用,可能包含拼写和语法错误。概述此问题测试了学生对失业,输出差距和生产可能性曲线的理解。学生被告知假设在Zeta国家,平民非机构人口16岁及以上的人口为1,000,000;劳动力参与率为70%,失业率为9%,自然失业率为5%。在(a)部分中要求学生计算失业者的Zeta人数并展示他们的工作。在(b)部分中,询问Zeta的经济目前是否经历了衰退差距,通货膨胀差距或没有产出差距并解释。在(c)部分中被告知Zeta的经济生产消费品和资本货物。他们被要求绘制Zeta生产可能性曲线的正确标记图,并指出一个标记为A的点,代表了Zeta经济的当前状态。最后,在(d)部分中,询问学生是否以前被算在Zeta中失业的人停止寻找工作(i)劳动力参与率和解释会发生什么,以及(ii)失业率。样本:3a分数:4响应没有在错误地计算失业者人数的部分中获得(a)部分(a)部分。在(b)部分中获得的回应是指出Zeta国家目前正在经历衰退差距,并解释说当前的失业率高于自然失业率。响应在(c)部分中获得的1分,用于绘制Zeta的生产可能性曲线的正确标记图,该图显示了PPC下方的点A。在(d)(i)部分中获得1分的响应是指出劳动力参与率将降低,并解释说,停止寻找就业的工人不再被认为是失业的。在(d)(ii)部分中获得1分的响应,以指出失业率将降低。样本:3b分数:3响应没有在错误地计算失业者数量的部分中获得(a)部分。在(b)部分中获得的回应是指出Zeta国家目前正在经历衰退差距,并解释说当前的失业率高于自然失业率。响应在(c)部分中获得的1分,用于绘制Zeta的生产可能性曲线的正确标记图,该图显示了PPC下方的点A。响应没有在第(d)(i)部分中获得该点,因为它没有声明劳动力参与率将降低。在(d)(ii)部分中获得1分的响应,以指出失业率将降低。

经济复原力:概念和测量

是合适的复原力指标,同时它们可能为财政赤字变量提供更多信息。这是因为价格通胀和失业率受到其他类型经济政策的强烈影响,包括货币政策和供给侧政策。它们与复原力相关,因为如果一个经济体的失业率和通胀率已经很高,那么不利的冲击很可能会给它带来巨大的成本。另一方面,如果经济体的通胀率和失业率较低,那么它可以抵御这些变量的不利冲击,而不会产生过高的福利成本。因此,从这个意义上说,失业和通胀与具有吸收冲击性质的复原力有关。因此,这两个变量的总和,也称为经济不适指数(或经济痛苦指数),包含在这里提出的复原力指数中。

充分就业的好处

充分就业既不是一个新概念,也不是经济学家的专属领域。社会上对充分就业的讨论早于经济学作为一门学科出现。1 简单地说,充分就业描述的是一种经济状况,在这种经济状况中,有工作能力而且有工作意愿的劳动者能够获得自己想要的工作和工作时间。现代经济学通常通过引用与稳定通胀相一致的最低失业率理论概念来定义充分就业,该概念被称为 u * (“u-star”),即自然失业率或非加速通胀下的失业率(简称 NAIRU)。2 (见框 1-1。)无论具体的模型或定义如何,如果失业率为 u *,则劳动力处于满负荷状态,所需工人数量(劳动力需求)与愿意以所提供的工资工作的工人数量(劳动力供给)大致匹配。 u * 的值必然大于零,因为即使在充分就业的情况下,也存在所谓的摩擦性失业,即一些求职者(即失业者)处于待业状态,而其他人可能要求雇主不愿支付的工资。一个单独的、具有经济重要性的 u * 概念化方法是,当失业率处于自然率时,对工人的额外需求更有可能引发通货膨胀,而不是提高实际收入。u * 的这种概念回归到菲利普斯曲线所体现的权衡,如上所述——具体而言,两者之间的负相关关系