XiaoMi-AI文件搜索系统

World File Search System宏观经济

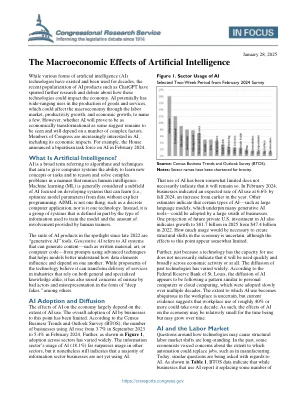

人工智能的宏观经济效应

本文件由国会研究服务局(CRS)编写。CRS作为国会委员会和国会议员的无党派共享员工。它仅在国会的指导下和在国会的指导下运作。CRS报告中的信息不应出于与CRS机构角色有关的CRS向国会议员提供的信息的公众理解以外的目的依赖。CRS报告在美国不受版权保护。未经CRS许可,任何CRS报告都可以全部复制和分发。但是,由于CRS报告可能包括第三方受版权保护的图像或材料,如果您希望复制或以其他方式使用受版权保护的材料,则可能需要获得版权持有人的许可。

宏观经济与金融绩效对

摘要:本研究旨在分析宏观经济影响(以 BI 率、汇率、外国直接投资 (FDI) 为代表)和财务业绩(以流动比率 (CR)、净利润率 (NPM) 和债务权益比 (DER) 为代表)对股价的影响,使用每股收益 (EPS) 作为中介变量。研究对象是 2011 年至 2018 年在印度尼西亚证券交易所上市的零售公司。该研究使用的数据来自 2011 年至 2018 年的财务报表、BI 汇率波动、印尼盾汇率、FDI 量和股票价格。在本研究中,使用 SPSS 21 进行路径分析和线性回归分析。研究结果表明,BI 率和 EPS 部分地对股价产生正向显著影响。汇率、FDI、NPM 和 DER 有正向影响,但不显著。而流动比率对股价产生负向影响,但不显著。路径分析结果表明,只有 CR 和 DER 通过 EPS 影响股价。关键词:股票价格、宏观经济、财务表现、零售公司简介

绿色转型与宏观经济:

短期内,绿色转型可能会引发一些通胀压力,但对产出的影响则更加模糊(表 1)1。短期内,碳价上涨、气候监管趋严以及消费者需求转变等因素会增加企业成本并对通胀造成上行压力。但是,其他因素,例如通过边学边做、规模经济和技术成熟而提高的效率,可以降低成本并抑制通胀压力。碳定价对产出的短期影响在很大程度上取决于这些政策的收入如何回流到经济中。与此相关的是,增加绿色投资对总体产出的影响将取决于投资是额外的还是仅仅从其他部门转移过来的;对经济活动的乘数效应;以及对消费的影响。最终,气候变化缓解政策和相关转型驱动因素对通胀的影响将取决于总供给和总需求之间的平衡,以及货币政策反应。

第三章 宏观经济展望

预计斯里兰卡经济将在未来几年继续复苏并发挥其潜力,这得益于宏观经济稳定性的恢复。假设在国际货币基金组织 (IMF) 中期贷款机制 (EFF) 计划的支持下,斯里兰卡经济将继续进行雄心勃勃的改革和经济调整,那么多个方面都将实现稳定。在快速的通货紧缩过程之后,尽管需求下降导致供应侧冲击造成间歇性波动,但预计 2024 年通胀率将保持在平均 5% 的目标水平左右。在适当的政策措施的支持下,预计通胀率将在中期内稳定在目标水平附近。中央银行的独立性加上货币政策制定中更大的公共问责制将有助于在中期内维持国内价格稳定。2023 年下半年出现的经济复苏早期迹象预计将转化为接下来一段时间内所有行业的广泛复苏。尽管进口复苏和经济活动增加可能导致贸易逆差扩大,但预计外部部门将在 2023 年继续保持良好发展势头,旅游业复苏、工人汇款水平提高以及预期的非债务资本流入,同时增加外部缓冲。随着 2023 年严重的脆弱性逐渐减弱,金融部门预计将在未来一段时间扩大其服务范围,立法结构的加强将增强其韧性。在财政方面,预计政府将坚持财政整顿工作,同时继续急需的改革动力,确保经济向可持续道路转型。面对气候变化、人口老龄化和地缘政治紧张局势等长期挑战,斯里兰卡中长期经济的整体前景将取决于国际货币基金组织-欧洲基础设施基金计划的延续、债务重组进程的顺利完成以及在更广泛的政治和社会共识下不间断地实施提高生产力和效率的改革。

2025年宏观经济展望

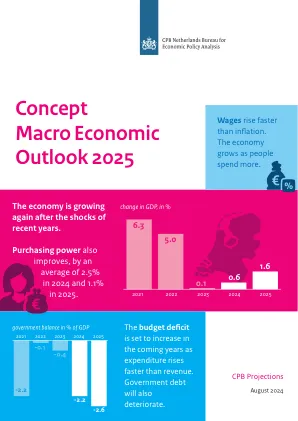

尽管政府债务水平较低,但正在进入上升轨迹,最终必须扭转这一趋势。如果政府任期结束后没有补充政策,预算赤字将继续增加。基于不变安排的荷兰财政结构计划债务预测显示,2038 年债务可能达到 GDP 的 70%,超过欧盟新预算规则下继续适用的 60% 的上限。这还没有考虑到由于历史质量改进和偏好变化等原因而产生的额外护理成本,也没有考虑到 2030 年当前气候基金到期后补充气候政策的成本。尽管国家债务不太可能在短期内达到令人担忧的水平,但这确实表明当前政策将财政负担转嫁给了子孙后代。

巴拉圭的宏观经济前景

资料来源:Situfin-关于主要部门的经济和财政部,预见了4.2%的观点,尤其是对天气的积极期望来解释,这将有利于农业生产。另一方面,牲畜预计将增长1.6%,这与美国市场开放之后的该行业的预测以及对海外需求的最新不确定性降低相符。关于二级部门,预计将有4.7%的建筑回收率,主要由私营部门培育。建筑和主要部门的积极预期表现也将在制造业中做出贡献,预期增长3.6%。同样,关于帕拉纳河水文流中Niño现象的天气的良好期望,预见到能源生产方面的表现良好。

气候变化,宏观经济和货币政策

当前的政策仍然不足以减轻与气候变化相关的市场失败,这将转化为全球经济的巨大成本。在过去的二十年中,与天气相关危害的年度损害实际上已经增加了一倍以上,并且已经影响了经济活动(Banerjee等人。,2023)。为了减轻这些影响,超过190个国家签署了《巴黎协定》,以限制全球变暖,同时增强其韧性。符合该协议的政策行动会影响短期和长期的经济成果。IPCC和国际能源局(IEA)表示,迄今为止宣布的政策诉讼与符合《巴黎协定》下的承诺所需要的政策诉讼之间仍然存在差距。如果未解决此差距,气候变化的物理影响将会恶化(IEA,2023; IPCC,2021)。这可能会促使政府对脱碳进行重大和突然的政策改变,这可能会进一步突然和巨大的经济影响。

葡萄牙经济的宏观经济模型

摘要 宏观经济模型虽然不能完美地反映现实,但提供了宝贵的见解,有助于改善经济推理并帮助解释代理人的行为。本文对 M 模型的当前版本进行了一般性描述,M 模型是葡萄牙经济的宏观经济季度模型,自 2000 年代初以来由葡萄牙银行经济和研究部开发。这种半结构化模型体现了以所谓的新古典综合为基础的理论基础与更灵活的方法之间的折衷,以更好地拟合数据。由于这种模型对不断变化的经济现实采取了务实的态度,因此它仍然是一种常见且有用的工具。通过模型的几个部分之间的联系来考虑经济关系的相互联系,这些部分包括需求、供应、工资、价格、劳动力市场、金融和财政变量。M 模型用于不同的目的,是预测练习和情景分析工具包的一部分。通过模拟五种冲击,即国外需求、公共消费、汇率、油价和利率,说明了其短期和中期的动态特性。(JEL:C32、C53、E17)

脱碳、政策的宏观经济影响……

脱碳政策在各个行业和国家之间以及行业和国家之间表现出明显的排序模式。本文使用索洛-斯旺增长模型来解释这些排序模式,该模型有两个显著特点。一个是替代生产函数的弹性可变,包含化石和低碳投入。另一个是包含两种类型的脱碳政策——低碳投资补贴和碳定价。脱碳的宏观经济影响源于短期脱碳-产出权衡以及补贴和碳定价之间的政策成本差异,这些差异随着脱碳的进展而变化。在碳定价之前实施低碳投资补贴的排序以及在低碳投入能够更有效地替代现有政策的行业和国家中初步实施脱碳政策,可以控制脱碳的这些宏观经济影响。这种对观察到的政策排序的解释补充了其他基于不完善市场效率、分配公平和变革中的经济利益等微观经济考虑的政策排序。作者感谢 Olivier Blanchard、Joe Gagnon、Patrick Honohan、Jean Pisani-Ferry、Adam Posen 和 Rick van der Ploeg 的有益讨论和建议。