XiaoMi-AI文件搜索系统

World File Search System波动率

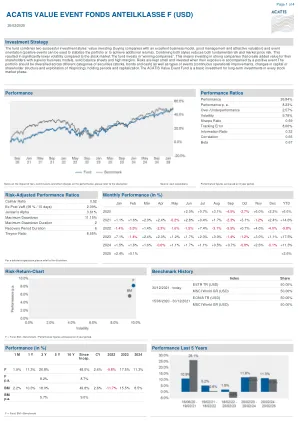

acatis Value事件基金股票(USD)

该基金结合了两种成功的投资方式:价值投资(以优秀的业务模式购买公司,良好的管理和有吸引力的估值)和活动取向(积极事件可用于稳定投资组合或获得其他回报)。结合两种样式均降低了基本风险和市场价格风险。与股票市场相比,这导致波动率明显降低。该基金投资于“获胜公司”。这意味着要投资于强大的公司,这些公司通过出色的业务模式,稳定的资产负债表和高利润率为其股东创造额外的价值。风险在曝光伴随积极事件时会保持较小并进行投资。投资组合应在不同类别的证券(股票,债券和现金)以及事件类型(持续的运营改进,资本持有人的持续变化,资本或股东结构的变化变化)中多样化,持有期和资本化的库存阶段。

在部分差异的整合下对微观经济学模型的优化研究

摘要: - 这项研究研究了使用部分微分方程(PDE)优化微观经济模型,以提高经济效率,可持续性和稳定性。通过合并经济学,数学和优化理论原则,该研究开发了一种用于研究和优化大型经济体系的完整技术。该过程需要开发一个微观经济模型,获得相关的PDE,包括优化目标,解决优化问题并进行灵敏度分析。优化研究的统计结果表明,重要经济指数(例如制造产出,生产成本和定价波动率)的改善。讨论的重点是基于PDE的综合方法在促进经济增长,可持续性和稳定性方面的有用性。此外,基于微观经济建模,优化和基于PDE的分析的相关工作为研究结果提供了背景。这项研究推进了经济分析和优化方法,为政策制定者,公司和利益相关者提供了重大见解,旨在解决当前的经济困难并促进长期的经济发展。

协同信息支持神经网络中解决多个任务

这项研究调查了流动性与波动性之间的复杂相互作用,同时将经济政策不确定性(EPU)视为调节因素。使用综合各种流动性措施(例如市场弹性,深度和广度)的综合数据集,研究研究了四个亚洲初经经济体的流动性变化如何影响波动:中国,巴基斯坦,印度和韩国。通过利用复杂的计量经济学技术,尤其是系统通用的力矩方法(GMM),发现结果表明了流动性与波动性之间具有统计学意义的反比关系。这些发现表明,在亚洲情况下,较低的波动率与较高的市场流动性相关。通过将EPU纳入模型中,该研究表明经济因素在塑造市场动态中的重要作用。利益相关者,决策者和投资者可以通过对影响亚洲新兴经济体市场稳定性的变量的分析获得宝贵的见解。该研究的结果可以指导决策者制定促进市场稳定并改善市场微观结构的策略。

MSCI全球气候变化多资产选择索引

MSCI全球气候变化多资产选择指数旨在代表MSCI全球气候变化多资产组合指数的性能,同时以5%的年度波动率为目标。MSCI全球气候变化多资产选择组合指数由股权和固定收益指数组成,这些指数都将MSCI气候变化指标1纳入其建设中,以评估公司的风险和与较低碳经济过渡有关的风险和机会。它由以下两个组成部分组成:a)MSCI世界气候变化选择200指数,代表策略的性能,该指数旨在最小化给定的限制的风险,以及改善气候变化特征的改善,以及b)MSCI USD IG气候变化与较低的投资策略相关的绩效,该策略代表了较低的履行绩效,该效率与绩效相关的绩效,该效率与绩效相关的绩效,该策略的绩效是确保绩效的, 经济。有关索引方法的完整描述,请参阅索引方法 - MSCI累积索引绩效

为什么具有不完整市场的开放经济模型的全球和本地解决方案有所不同,以及为什么它重要

4我们使用Mendoza和Villalvazo(2020)开发的FIPIT算法。该算法修改了欧拉元素方程式的标准迭代方法,以避免求解同时求解非线性方程(如标准时间迭代方法)和不规则的插值(如内源性网格方法)。进行比较,附录B.1.2使用值函数迭代解决了模型。5在De Groot等人的附录B.3.7中。(2019年),我们提出了三阶应用程序(3OA)结果,并发现除非引入随机波动率,否则3OA是不必要的(请参阅De Groot,2016年)。对于QLOBC,我们使用DynareObc算法。div> dynareObc和oxcbin时,当均衡是唯一的时候,可以提供相同的解决方案。dynareObc的优点是它在有限的时间内收敛,并且可以测试平衡多重性。6在De Groot等人中。 (2019年),我们研究了针对的校准设置以匹配NFA的第一阶自相关。 我们发现的定性特征没有变化。6在De Groot等人中。(2019年),我们研究了针对的校准设置以匹配NFA的第一阶自相关。我们发现的定性特征没有变化。

Covid-19 爆发和二氧化碳排放 - Ipag

在混合数据采样的动态条件相关性 (DCC-MIDAS) 框架中,我们仔细研究了 Covid-19 扩散后宏观金融环境与二氧化碳排放之间的相关性。主要的原始想法是,经济的封锁将减轻人类活动对环境造成的部分温室气体负担。一方面,我们捕获了约翰霍普金斯冠状病毒中心记录的美国 Covid-19 确诊病例、死亡和康复病例之间的时变相关性;另一方面,我们捕获了美国能源信息署记录的美国总工业生产指数和化石燃料二氧化碳总排放量。美国股市的高频数据包括来自牛津曼量化金融研究所的五分钟实际波动率。 DCC-MIDAS 方法表明,新冠肺炎确诊病例和死亡人数对宏观金融变量和二氧化碳排放产生负面影响。我们量化了二氧化碳排放与新冠肺炎确诊病例或新冠肺炎死亡人数随时间变化的相关性,结果急剧下降了 -15% 至 -30%。主要结论是,我们跟踪相关性并揭示了疫情背景下的衰退前景。

采用模糊逻辑控制器的高渗透风力储能系统的风潮流和网络频率的动态稳定性

摘要:近年来,由于人们对气候变化的担忧,发电和配电系统技术发生了重大变化。因此,预计在不久的将来,大规模发电、输电和配电将出现混乱。这是因为可再生能源 (RES) 产生的能源的传输和分配难以控制,这是由于这些能源的不稳定性及其能源的间歇性造成的。因此,由于 RES 的高渗透率影响,保持风力发电流的动态稳定性和控制网络频率变得更具挑战性。本文提出了一种使用功率共享方法的风力储能系统控制算法,以保持风力发电流的动态稳定性和电网频率的控制。为了保持网络稳定性,安装了储能系统 (电池) 来存储多余的风力,而不会将其投入二次/卸载负载 (SL),并最大限度地减少风力涡轮机发电的功率损失。结果表明,与比例积分微分 (PID) 控制器相比,使用模糊逻辑 (FL) 控制器可以显著降低风能流的暂态时间和频率的波动率。

丢失还是发现?理解南非的基准...

摘要从约翰内斯堡间的平均平均值(Jibar)到南非兰特通过夜指数平均值(Zaronia)的过渡是南非金融市场的关键转变,旨在提高透明度和稳健性。与南非储备银行(SARB)实施这种分阶段的过渡,了解其财务影响至关重要。本文通过风险分析的全面价值(VAR)探讨了这种变化的影响,并检查了与金融工具有关的交易对方信用风险。使用带有随机跳跃的Cox-Ingersoll-Ross(CIR)模型,模拟了Jibar和Zaronia之间的正向扩散,表明尽管预期速率收敛,但波动率仍然存在。对潜在的未来暴露(PFE)的分析表明,遗留吉巴链路链接的工具仍然具有很大的风险。虽然整体过渡看起来顺利,不确定性,但受波动性和经济冲击的驱动,但需要仔细的管理。转变的成功依赖于有效的风险管理策略和SARB与市场参与者的清晰沟通。

AI为美国权力索引供电5 Q4 2024 FACT卡AI为美国权力索引供电5 Q4 2024 FACT卡

风险因素:•AIPEX5和AI中隐含的策略和视图为美国股权基础指数(“基本指数”)推动下来。•AIPEX5和基本指数最近启动了,并且操作历史记录有限。•AIPEX5可能无法近似目标波动率。•启动性靶向功能可能导致AIPEX5在某些市场条件下的性能较差。•AIPEX5将其暴露于基本索引。•通过参考率和嵌入式调整因子的性能,AIPEX5的性能将降低。•基本索引根据AI模型选择并权衡其基本成分;不能保证在此类模型和基本指数中隐含的策略和观点成功。•基本索引重新重量基础成分和重新分配周期的方法可能会对基本索引的水平产生负面影响。•基本指数暴露于股权风险,包括来自中期公司的股票风险。•美国国库利率的变化和美国的信誉可影响基本指数的水平。•AIPEX5和基本索引纯粹是概念性的。

远大医药集团有限公司电子商品控股有限公司

在2024年,全球秩序经历了加速的重组,贸易障碍的增加并加深了地缘政治影响,对生产和供应链的稳定和贸易秩序构成了重大挑战。同时,中国经济的增长减缓了,需求仍然疲软,钢铁行业正面临着越来越多的压力。为了减轻和控制生产成本,可乐和钢铁公司采用了一种更谨慎的方法来推动煤炭采购政策。在供应方面,全球煤炭的供应相对丰富,尤其是在下半年,当时中国以外的需求下降,导致进口煤炭涌入中国。这有效地增强了焦化煤的供应,并进一步扩大了市场供应和需求之间的差距。推销煤炭价格在年初下降,随后下降了较高的波动率,国内综合coking Coking Coal Index从年初开始从每吨2,135元下降到年底下降到每吨的每吨1,282元人民币,占年中的下降近40%。