XiaoMi-AI文件搜索系统

World File Search System盈利率

E-8公共电子收入基金(PEINCF)

利率风险利率风险是指利率变更对债券估值或其他形式的证券化债务,货币市场工具和存款的影响。当利率上升时,债券的价格或其他形式的证券化债务通常会下降,这可能会降低基金对债券或其他形式的证券化债务投资的市场价值。当利率下降时,反向适用。基金对货币市场工具和存款的投资的回报与利率同时转移。利率下降将降低基金对货币市场工具和存款的投资的回报。例如,当利率下降时,将以较低的利率再投资存款放置,并随后产生较低的资金回报。

波多黎各电力授权

在提交利率修改请求后的三十(30)天内,能源局可以根据请求认证的公司的要求进行,或者应确定是否应确定临时利率的初步评估。能源局应行使其酌处权以建立临时利率,除非请求者对建立临时利率或其金额进行质疑,在这种情况下,能源局应决定是否应修改临时利率的金额或确定相同的临时费率。如果能源局建立临时利率,则该利率应在临时利率批准之日起六十(60)天生效,除非能源局应请求者的要求确定临时利率应较早生效,否则临时利率应在批准临时费用后不到三十(30)天内。所述临时利率应在能源局所需的时间期间保持生效,以评估请求及其实施新法案之日起提出的费率修改请求,该要求在批准后不得超过六十(60)天。id。(添加了强调)。

20-f.pdf

其上登记的美国存托股票,每份代表 2 股普通股,票面价值每股 1.0769 英镑 NWG 纽约证券交易所 普通股,票面价值每股 1.0769 英镑* 纽约证券交易所 5.125% 次级二级债券,2024 年到期 NWG24 纽约证券交易所 3.754% 固定至固定重置利率次级二级债券,2029 年到期 NWG29A 纽约证券交易所 3.032% 固定至固定重置利率次级二级债券,2035 年到期 NWG35 纽约证券交易所 4.269% 固定利率/浮动利率高级债券,2025 年到期 NWG25 纽约证券交易所 1.642% 高级可赎回固定至固定重置利率债券,2027 年到期 NWG27 纽约证券交易所 5.847% 高级可赎回固定至固定重置利率债券,2027 年到期NWG27A 纽约证券交易所 5.516% 高级可赎回固定至固定重置利率票据,2028 年到期 NWG/28A 纽约证券交易所 5.808% 高级可赎回固定至固定重置利率票据,2029 年到期 NWG29B 纽约证券交易所 6.016% 高级可赎回固定至固定重置利率票据,2034 年到期 NWG34 纽约证券交易所 7.472% 可赎回固定至固定重置利率高级票据,2026 年到期 NWG26A 纽约证券交易所 3.073% 可赎回固定至固定重置利率高级票据,2028 年到期 NWG28 纽约证券交易所 4.892% 固定利率/浮动利率高级票据,2029 年到期 NWG29 纽约证券交易所 5.076% 固定利率/浮动利率高级票据,2030 年到期 NWG30 纽约证券交易所 4.445% 固定利率利率 / 浮动利率 2030 年到期高级债券 NWG30A 纽约证券交易所

美国经济简介:房地产市场

货币政策和住房市场 美联储的决定也可能通过购房融资成本影响住房市场。大多数美国人通过抵押贷款购买房屋,抵押贷款债务约占所有家庭债务的 70%。抵押贷款的利率部分取决于可贷资金的供求关系;然而,美联储也可以通过调整其基准利率,即联邦基金利率来影响抵押贷款利率。当美联储决定提高联邦基金利率时,也会对抵押贷款利率施加上行压力。更高的抵押贷款利率会增加抵押贷款支付,从而增加购房的总成本。在 2007-2009 年经济衰退和 COVID-19 大流行期间,美联储有意通过购买抵押贷款支持证券来更直接地降低抵押贷款利率。30 年期抵押贷款利率在 2020 年暂时降至 3% 以下,但此后随着美联储提高利率并让证券从其资产负债表中退出,利率已上涨一倍以上。

卡尔加里住房评论 - 2024 年第三季度

利率 加拿大央行在 9 月份继续将目标政策利率下调 0.25%,在 10 月份会议上下调 0.5%,使利率降至 3.75%。随着通胀和经济活动降温,央行可能会维持更宽松的货币立场,预计目标利率将接近 2.25% 至 3.25% 的中性区间。根据 10 月份的货币政策报告 1,预计 2024 年和 2025 年的年通胀率将分别达到 2.5% 和 2.2%。特许银行提供的传统五年期固定抵押贷款利率在 2024 年 9 月同比下降了 0.1%,这意味着,对于卡尔加里基准价位房屋(约 60 万加元),如果首付比例为 20%,典型的 25 年期抵押贷款每月抵押贷款还款额将减少约 30 加元。随着抵押贷款利率下降,浮动利率抵押贷款的份额自 2024 年 5 月以来一直在增加,浮动利率抵押贷款在加息期间曾达到历史最低水平(参见图 1)。借款人也选择短期固定利率抵押贷款,预计利率将进一步下降,而贷款人则提供激励措施,以在利率进一步下降之前锁定利率 2 。

深圳的数字商业模式:硬件硅谷

每天,全球有超过 20 亿人创建了一个由互联设备组成的网络。到 2020 年,将有 330 亿台设备连接到网络。物联网 (IoT) 和互联消费者的兴起为吸引客户和创造经常性收入开辟了充满希望的新途径。新参与者颠覆了长期存在的行业,挑战了现有企业及其传统商业模式。例如,总部位于深圳的腾讯公司推出的微信移动支付正在让信用卡在中国变得多余。广播平台虎牙正在颠覆传统的电影和电视业务。共享单车系统摩拜正在改变中国和欧洲各城市的出行方式。消费电子公司 Sonos 正在从硬件到内容重塑音乐行业,盈创则正在用 3D 打印房屋和办公楼颠覆建筑业。

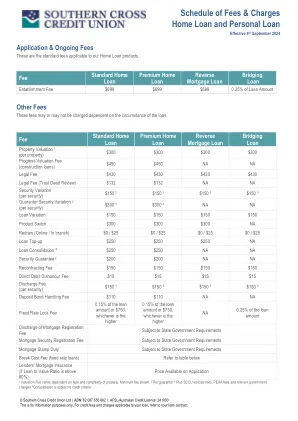

费用和费用时间表房屋贷款和个人贷款

如果您提早偿还贷款或在固定利率的任何时期内偿还额外贷款,则可能应支付。休息费用费用将计算和收取如下所示:如果您偿还贷款,或者如果您额外偿还贷款,则可能应支付休息费用费(“ BCF”)。BCF基于固定费率之间的差异,即您的固定利率合同的利率以及我们的再投资利率,这是我们可以合理地期望以任何及早偿还的金额赚取的利率。如果再投资率小于还款之日的固定利率,则BCF反映了我们所产生的成本。最小BCF为零。,如果再投资率超过固定利率,我们将不会为获得的任何优势支付退款。还款不需支付休息费,如果您在任何一年(从固定利率期的周年纪念日开始)的额外还款总额不超过10,000美元,我们将放弃BCF。如果您的额外还款额超过10,000美元,则BCF仅适用于超过10,000美元的还款。BCF计算BCF将使用以下步骤计算:1。在偿还BCF的贷款余额的比例将计算为:比例=(还款 - 容忍) /余额。2。如果您完全偿还当前的贷款余额,将损失的利息将被计算为:金额(1)=余额x年x(固定利率 - 再投资利率)。3。4。基于您预期的未来贷款分期付款的利息偏移将计算为:金额(2)=分期付款x N x(固定利率 - 再投资利率)x年 / 2。< / div>您的BCF将计算为:比例x [金额(1) - 金额(2)]。BCF不能小于零。定义:余额是您在任何定期安排还款后未偿还的总贷款余额,但在您的额外还款之前。固定利率是固定利率(%p.a.)适用于您的贷款合同。分期付款是您每周,两周或一个月的定期贷款分期付款。n是整个分期付款期(根据您的分期付款频率)的整个分期付款期间的数量,在固定利率期限(在还款之日)中剩余。再投资率是利率(%p.a.)我们可以合理地期望以任何偿还的金额赚钱。此利率将确定为我们的利率在偿还固定利率贷款之日,该期限等于年份,或者最接近的期限少于我们提供固定利率合同的年度。如果没有这样的固定利率,则将重新投资利率作为我们在还款之日的标准变量利率。示例,如果在还款之日,我们提供了一年,两年,三年或五年的固定利率合同,则再投资率将基于年的价值,如下所示:还款是您要付出的额外还款,即除了定期贷款还款分期付款外。公差是您可以在不申请BCF的情况下还可以偿还的额外金额。在任何一年内(从固定利率期的周年纪念日开始),您可以在不申请BCF的情况下进行高达10,000美元的额外还款。年是您固定利率期限剩余的年数,在还款之日。年度,每两周还款26岁,或每月还款的N /12。

新兴经济体的货币政策周期性

我们记录了新兴经济体的政策利率和短期市场利率之间的脱节。一方面,新兴经济体的央行遵循泰勒型规则,在经济活动减速时降低政策利率。另一方面,政策利率仅不完全传导至短期市场利率。我们假设这种脱节源于这些国家对波动的全球金融状况的依赖。在美国外生货币政策紧缩之后,新兴市场央行会降低政策利率以应对经济活动减速。然而,短期市场利率同时上升,对经济活动产生收缩力。我们表明,政策利率和短期市场利率之间的这种脱节可以通过一个模型来合理化,在该模型中,新兴经济体的银行在很大程度上依赖国际市场来融资。我们的研究结果揭示了新兴经济体货币政策的周期性和自主性问题。