XiaoMi-AI文件搜索系统

World File Search System经济体

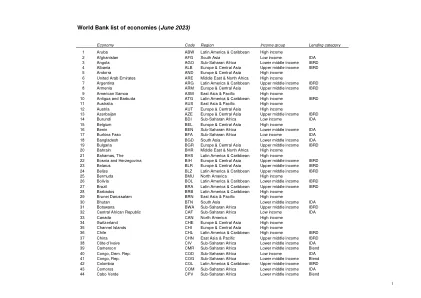

世界银行经济体名单(2023 年 6 月)

xx 经济体 代码 地区 收入组 贷款类别 xxxxxxx 1 阿鲁巴 ABW 拉丁美洲和加勒比地区 高收入 2 阿富汗 AFG 南亚 低收入 IDA 3 安哥拉 AGO 撒哈拉以南非洲 中低收入 IBRD 4 阿尔巴尼亚 ALB 欧洲和中亚 中上收入 IBRD 5 安道尔 AND 欧洲和中亚 高收入 6 阿联酋 ARE 中东和北非 高收入 7 阿根廷 ARG 拉丁美洲和加勒比地区 中上收入 IBRD 8 亚美尼亚 ARM 欧洲和中亚 中上收入 IBRD 9 美属萨摩亚 ASM 东亚和太平洋地区 高收入 10 安提瓜和巴布达 ATG 拉丁美洲和加勒比地区 高收入 IBRD 11 澳大利亚 AUS 东亚和太平洋地区 高收入 12 奥地利 AUT 欧洲和中亚 高收入 13 阿塞拜疆 AZE 欧洲和中亚 中上收入 IBRD 14 布隆迪 BDI 撒哈拉以南非洲 低收入 IDA 15 比利时 BEL 欧洲和中亚 高收入 16 贝宁BEN 撒哈拉以南非洲 中低收入 IDA 17 布基纳法索 BFA 撒哈拉以南非洲 低收入 IDA 18 孟加拉国 BGD 南亚 中低收入 IDA 19 保加利亚 BGR 欧洲和中亚 中上收入 IBRD 20 巴林 BHR 中东和北非 高收入 21 巴哈马 BHS 拉丁美洲和加勒比地区 高收入 22 波斯尼亚和黑塞哥维那 BIH 欧洲和中亚 中上收入 IBRD 23 白俄罗斯 BLR 欧洲和中亚 中上收入 IBRD 24 伯利兹 BLZ 拉丁美洲和加勒比地区 中上收入 IBRD 25 百慕大 BMU 北美洲 高收入 26 玻利维亚 BOL 拉丁美洲和加勒比地区 中低收入 IBRD 27 巴西 BRA 拉丁美洲和加勒比地区 中上收入 IBRD 28 巴巴多斯 BRB 拉丁美洲和加勒比地区 高收入31 博茨瓦纳 BWA 撒哈拉以南非洲 中上等收入 IBRD 32 中非共和国 CAF 撒哈拉以南非洲 低收入 IDA 33 加拿大 CAN 北美 高收入 34 瑞士 CHE 欧洲和中亚 高收入 35 海峡群岛 CHI 欧洲和中亚 高收入 36 智利 CHL 拉丁美洲和加勒比地区 高收入 IBRD 37 中国 CHN 东亚和太平洋 中上等收入 IBRD 38 科特迪瓦 CIV 撒哈拉以南非洲 中下等收入 IDA 39 喀麦隆 CMR 撒哈拉以南非洲 中下等收入 混合 40 刚果民主共和国刚果共和国 COD 撒哈拉以南非洲 低收入 IDA 41 刚果共和国 COG 撒哈拉以南非洲 中低收入 混合 42 哥伦比亚 COL 拉丁美洲和加勒比地区 中高收入 IBRD 43 科摩罗 COM 撒哈拉以南非洲 中低收入 IDA 44 佛得角 CPV 撒哈拉以南非洲 中低收入 混合

新兴市场经济体的财政和货币政策

当前的财政状况和高额债务水平凸显了制定财政可持续性计划的必要性,但自 2020 年以来,实际财政赤字数字和预测值持续扩大(图 1.C)。这意味着扩张幅度大于预期,财政整顿被推迟了几年。财政支持已经偏离了三 T 方法,三 T 方法将保证退出策略,并在冲击过去后实现整顿。相反,三 E 方法使整顿变得更加困难,并对债务前景产生负面影响。此外,更高的赤字会加剧本已很高的债务与 GDP 之比。在利率上升的环境下,发债成本高昂,再融资成本更高。这也使得已经紧张的市场中的整体金融资源更加昂贵。

小型开放经济体绿色转型的成本

我们提出了一个小型开放经济高效利用能源的新模型,以研究绿色转型过程中的通胀动态。该模型将绿色能源的生产纳入其中,以替代能源生产中的外生棕色能源。生产的特点是资源和传统投入之间的替代性较低,企业可以通过有针对性的投入节约技术变革来改变这种替代性。我们研究由外生棕色能源价格上涨和/或棕色能源税收变化、绿色补贴和绿色公共投资引起的转型动态。棕色能源价格和税收的增加会减少棕色能源的使用,但不会显著扩大绿色部门,它们只会提高能源效率,导致企业的边际成本飙升,从而导致绿色通胀和产出损失。公共投资和补贴有效地增加了绿色能源的使用。绿色投资扩大了产出,降低了绿色能源价格,因为它提高了绿色部门的生产力。补贴意味着转型速度较慢,产出成本较低,绿色能源价格上涨。我们使用不同的福利指标讨论了转型的财政成本和福利影响。

SONOMA:宏观金融的小型开放经济体

* Max Croce 隶属于博科尼大学、CEPR 和 IGIER。Mohammad Jahan-Parvar 隶属于美国联邦储备委员会。Samuel Rosen 隶属于天普大学福克斯商学院。本文表达的观点仅代表作者本人,不应被解释为反映美国联邦储备系统理事会或与美国联邦储备系统有关的任何其他人员的观点。我们感谢 Jim Pagels、Antonio Giribaldi 和 Simone Boldrini 提供的出色研究协助。我们感谢 Gurdip Bakshi、Luca Guerrieri、Dmitry Mukhin、Stephanie Schmitt-Grohe、Martin Uribe 和 Vincenzo Quadrini 提供的早期反馈。我们感谢我们的讨论者 Fabrizio Perri、Aytek Malkhozov、Daniel Neuhann、Dejanir Silva、Andreas Stathopoulos 和 Robert Richmond。我们还要感谢 BIS 研讨会系列、弗吉尼亚理工大学(经济学)、CFE(2018 年)、SEA(2018 年)、宏观资产定价会议(FRB,2019 年)、ITAM 金融会议(2019 年)、Finance Cavalcade(2019 年)、EFA 会议(2019 年)、NFA 会议(2019 年)、MFA 会议(2019 年)、BOOTH-IMF 会议(2019 年)、NBER 夏季学院-IFM(2020 年)、SED(2021 年)和 WFA(2021 年)的参与者。

世界银行经济体名单(2022 年 7 月)

(粗体表示分类变化) 经济体 代码 地区 收入组 阿富汗 AFG 南亚 低收入 阿尔巴尼亚 ALB 欧洲和中亚 中上收入 阿尔及利亚 DZA 中东和北非 中下收入 美属萨摩亚 ASM 东亚和太平洋 中上收入 安道尔 AND 欧洲和中亚 高收入 安哥拉 AGO 撒哈拉以南非洲 中下收入 安提瓜和巴布达 ATG 拉丁美洲和加勒比地区 高收入 阿根廷 ARG 拉丁美洲和加勒比地区 中上收入 亚美尼亚 ARM 欧洲和中亚 中上收入 阿鲁巴 ABW 拉丁美洲和加勒比地区 高收入 澳大利亚 AUS 东亚和太平洋地区 高收入 奥地利 AUT 欧洲和中亚 高收入 阿塞拜疆 AZE 欧洲和中亚 中上收入 巴哈马 BHS 拉丁美洲和加勒比地区 高收入 巴林 BHR 中东和北非 高收入 孟加拉国 BGD 南亚 中下收入 巴巴多斯 BRB 拉丁美洲和加勒比地区 高收入 白俄罗斯 BLR 欧洲和中亚 中上收入 比利时 BEL 欧洲和中亚 高收入 伯利兹 BLZ 拉丁美洲和加勒比地区 中上收入 贝宁 BEN撒哈拉以南非洲 中下收入 百慕大 BMU 北美 高收入 不丹 BTN 南亚 中下收入 玻利维亚 BOL 拉丁美洲和加勒比地区 中下收入 波斯尼亚和黑塞哥维那 BIH 欧洲和中亚 中上收入 博茨瓦纳 BWA 撒哈拉以南非洲 中上收入 巴西 BRA 拉丁美洲和加勒比地区 中上收入 英属维尔京群岛 VGB 拉丁美洲和加勒比地区 高收入 文莱达鲁萨兰国 BRN 东亚和太平洋 高收入 保加利亚 BGR 欧洲和中亚 中上收入 布基纳法索 BFA 撒哈拉以南非洲 低收入 布隆迪 BDI 撒哈拉以南非洲 低收入 佛得角 CPV 撒哈拉以南非洲 中下收入 柬埔寨 KHM 东亚和太平洋 中下收入 喀麦隆 CMR 撒哈拉以南非洲 中下收入 加拿大 CAN 北美 高收入 开曼群岛 CYM 拉丁美洲和加勒比地区 高收入 中非共和国 CAF 撒哈拉以南非洲 低收入 乍得 TCD 撒哈拉以南非洲 低收入 海峡群岛 CHI 欧洲和中亚 高收入 智利 CHL 拉丁美洲及加勒比地区 高收入 中国 CHN 东亚及太平洋 中上等收入 哥伦比亚 COL 拉丁美洲及加勒比地区 中上等收入 科摩罗 COM 撒哈拉以南非洲 中下等收入

新兴和转型经济体的非正规就业

在非正规经济的劳赫模型中,最低工资仅对规模超过一定门槛的企业具有约束力。如果政府将有限的执法资源用于大企业以最大限度地扩大覆盖范围,情况可能就是这样。如果正规工资由工会集体谈判合同确定,这一观点也成立,因为工会在较大的企业中组织起来更容易。在这种设置下,支付最低工资和不支付最低工资的企业的规模分布(而不是连续分布)发生了断裂。规模二元论理应受到广泛关注。小企业面临着阻碍其生产力下降和增长的障碍。它们更难获得外部融资并实现有效的生产规模。此外,政府的产业政策往往侧重于中大型企业,这暗中使小企业处于不利地位。

主要经济体应对新冠肺炎疫情的概述

该文件是应欧洲议会经济和货币事务委员会的要求编写的。作者 Volker WIELAND,国际货币金融研究所,法兰克福歌德大学和德国经济专家委员会 负责管理员 Alice ZOPPÈ 编辑助理 Ovidiu TURCU 语言版本 原文:EN 关于编辑 经济治理支持部门提供内部和外部专业知识,支持欧洲议会委员会和其他议会机构制定立法并对欧盟内部政策进行民主监督。如需联系经济治理支持部门或订阅其时事通讯,请写信至: 经济治理支持部门 欧洲议会 B-1047 布鲁塞尔 电子邮件:egov@ep.europa.eu 手稿于 2022 年 2 月完成 © 欧盟,2022 本文件和其他支持性分析可在互联网上获取:http://www.europarl.europa.eu/supporting-analyses 免责声明和版权 本文件中表达的观点由作者全权负责,并不一定代表欧洲议会的官方立场。 在非商业目的下复制和翻译是被授权的,只要注明出处并事先通知欧洲议会并发送副本。

发达经济体的中央银行对此作出的反应......

定期融资计划涉及中央银行向银行或其他金融中介机构提供低成本、长期资金,并以抵押品作为担保,以减轻中央银行的金融风险。与常规的流动性操作相比,这些计划涉及数年的贷款。许多为应对 COVID-19 而实施的计划还提供激励措施,例如降低利率或额外融资津贴,以鼓励银行增加经济中的信贷供应。通常,这些激励措施旨在鼓励向在大流行期间可能更难获得信贷或面临特别困难的经济条件的借款人(例如中小企业)提供信贷。 [19] 少数计划旨在通过接受财政当局担保的贷款作为抵押品,或将融资津贴与特定政府计划相关的贷款挂钩,来补充财政计划。

建设更具包容性的经济体 完整报告

地方议会了解自己的地方经济,并且在发展造福当地人民的经济方面具有无与伦比的优势。然而,地方议会的资金大幅削减使得这类活动的开展变得更加困难。财政研究所 (IFS) 最近的研究表明,地方政府不得不大幅削减与包容性经济密切相关的其他领域的资金,以保护法定的儿童和成人服务——交通、住房、文化和规划的资金削减幅度均超过 40%(Harris 等人,2019 年)。即使对于那些有能力和资金开展此类工作的人来说,也存在一些阻碍实施某些政策的障碍。我们在本报告中已经谈到了这些问题——不过,我们强调的这些障碍应该被理解为共同的,而不是独有的。

中国、美国和欧盟是世界上最大的经济体

* “世界”包括参与 2017 年 ICP 的所有 176 个国家,占世界总人口的 96%。 ** 欧盟代表 2020 年 2 月 1 日之后的欧盟,其成员国为 27 个。 如何阅读此表:例如,印度的 PPP 为 30.21(第 11 列)。这意味着 30.21 卢比在印度购买的商品和服务数量与 1 欧元在欧盟购买的商品和服务数量相同(平均而言)。按 2017 年 73.57 卢比兑 1 欧元的汇率计算,30.21 卢比相当于 0.41 欧元(第 12 列)。换句话说,印度的整体价格水平是欧盟价格水平的 41%(第 5 列)。印度的人均 GDP(以欧元计算)相当于欧盟人均 GDP 水平的 6%(第 7 列,使用第 4 列中的 1 726/29 227)。但是,在校正价格水平差异后,印度的人均 GDP 相当于欧盟的 14%(第 6 列,使用第 3 列中的 4 202/29 227)。虽然印度拥有世界人口的 18.2%(第 10 列),但其在世界 GDP 中的份额(以欧元计算)为 3.2%(第 9 列),在校正价格水平差异后,为 6.7%(第 8 列)。