机构名称:

¥ 1.0

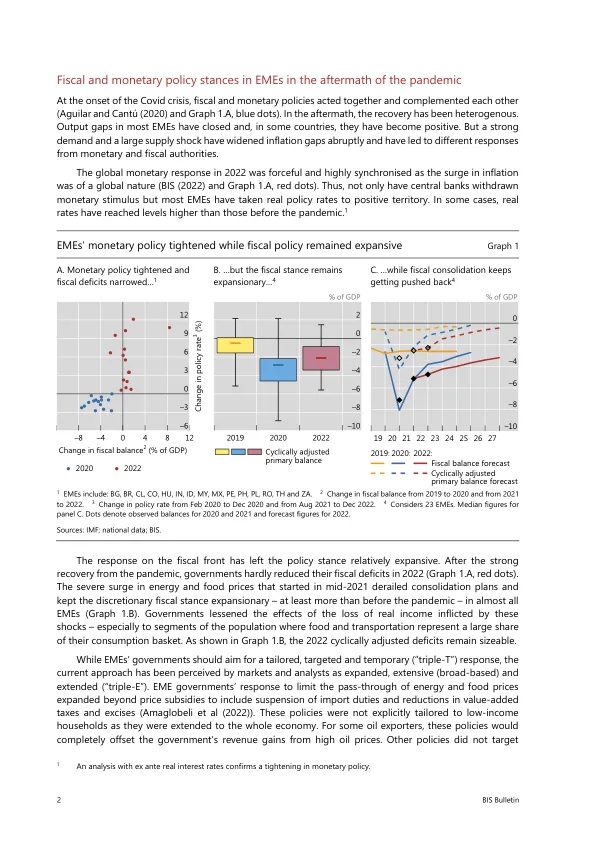

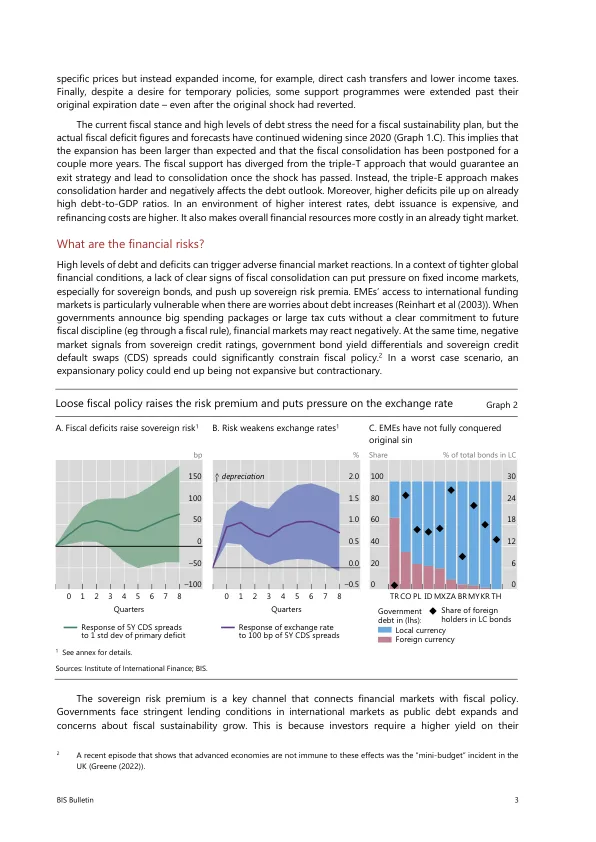

当前的财政状况和高额债务水平凸显了制定财政可持续性计划的必要性,但自 2020 年以来,实际财政赤字数字和预测值持续扩大(图 1.C)。这意味着扩张幅度大于预期,财政整顿被推迟了几年。财政支持已经偏离了三 T 方法,三 T 方法将保证退出策略,并在冲击过去后实现整顿。相反,三 E 方法使整顿变得更加困难,并对债务前景产生负面影响。此外,更高的赤字会加剧本已很高的债务与 GDP 之比。在利率上升的环境下,发债成本高昂,再融资成本更高。这也使得已经紧张的市场中的整体金融资源更加昂贵。

新兴市场经济体的财政和货币政策

主要关键词

相关文件推荐