机构名称:

¥ 6.0

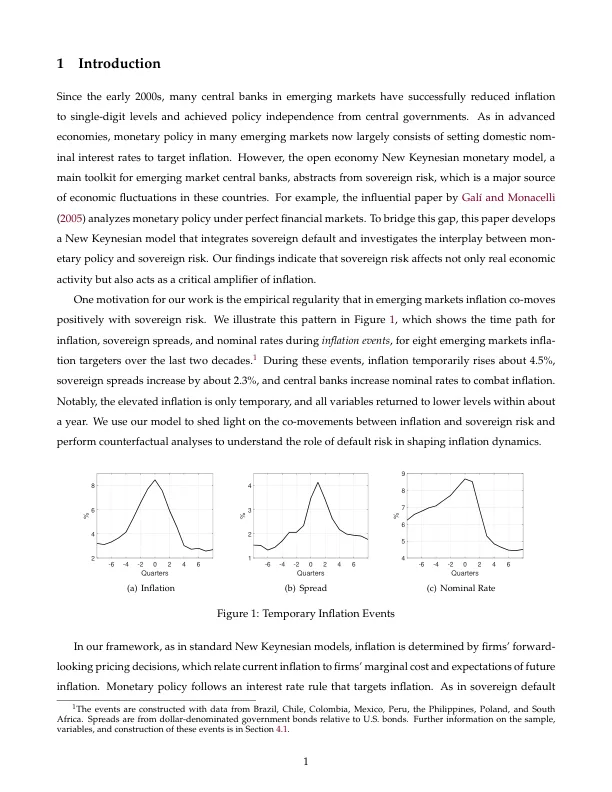

本文建立了一个包含主权违约风险的新凯恩斯主义模型。通货膨胀由前瞻性企业设定,货币政策是利率规则,财政政府长期借入外部资金,并可选择违约。在此框架下,违约风险通过预期渠道产生通胀压力,而紧缩的货币政策则抑制了财政过度借贷。该模型揭示了新兴市场数据中的暂时性通胀事件、通胀的短暂飙升、利差和国内政策利率。随着利差上升,企业在违约期间预期未来通胀上升,从而提高价格。货币政策收紧,从而降低通胀,并通过约束政府借贷来帮助降低利差。这些货币-财政相互作用意味着,实施灵活的价格分配可能不是货币政策的最佳选择。

新兴经济体的货币政策和主权风险(NK-违约)

主要关键词

相关文件推荐