机构名称:

¥ 3.0

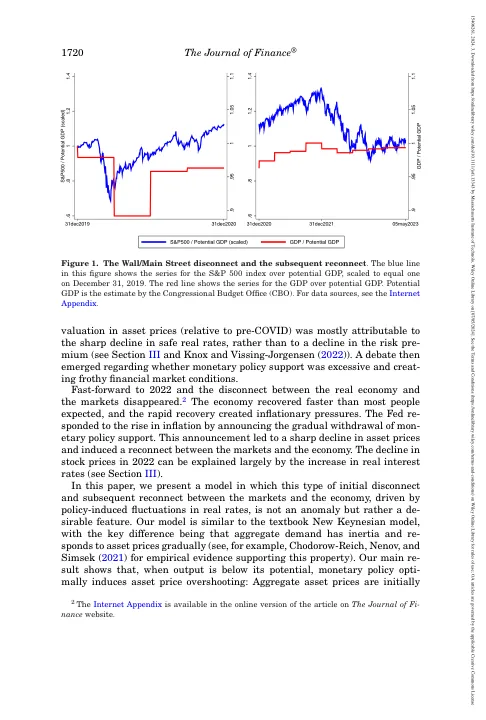

新冠疫情衰退的初期复苏表现为实体经济与金融市场表现脱节。图 1 左侧面板显示,到 2020 年底,美国产出仍远低于其长期潜力,而股票价格(以及房价和债券价格)则大大超过了疫情前的水平。1 资产市场的强劲复苏主要归功于对新冠疫情冲击的积极货币(和财政)政策应对。在经济衰退的早期阶段,货币政策通过遏制并扭转风险溢价的大幅飙升来稳定资产价格(例如,参见 Caballero 和 Simsek (2021a))。随后,货币政策通过保持短期和长期利率处于低位来支持资产价格。到 2020 年底,过剩的

货币政策与资产价格超调

主要关键词

相关文件推荐