XiaoMi-AI文件搜索系统

World File Search System计划年度

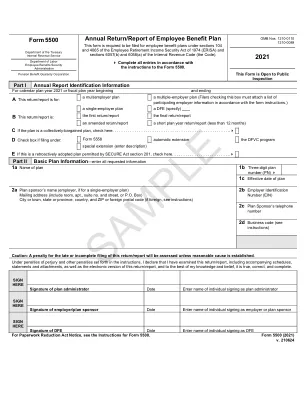

表格 5500:员工福利计划年度申报表/报告(2021 年)

5 计划年度开始时的参与者总数 5 123456789012 6 截至计划年度结束时的参与者人数,除非另有说明(福利计划仅填写第 6a(1)、6a(2)、6b、6c 和 6d 行)。 a(1) 计划年度开始时的活跃参与者总数 ......................................................................................................... 6a(1) a(2) 计划年度结束时的活跃参与者总数 ......................................................................................................... 6a(2) b 领取福利的退休或离职参与者 ......................................................................................................................... 6b 123456789012 c 有权享受未来福利的其他退休或离职参与者 ............................................................................................. 6c 123456789012 d 小计。将第 6a(2) 行、第 6b 行和第 6c 行相加。 ........................................................................................................................... 6d 123456789012 e 已故参与者,其受益人正在领取或有权领取福利。 ......................................................... 6e 123456789012 f 总计。将 6d 行和 6e 行相加。 ........................................................................................................................................................... 6f 123456789012 g 截至计划年度末有账户余额的参与者人数(只有固定缴款计划才填写此项) ............................................................................................................................................. 6g 123456789012 h 在计划年度内终止雇佣且累积福利未 100% 归属的参与者人数 ............................................................................................................................................. 6h 123456789012 7 输入有义务为计划缴款的雇主总数(只有多雇主计划才填写此项) ............................................................................................................. 7 8a 如果计划提供养老金福利,请从说明中的计划特征代码列表中输入适用的养老金特征代码:

标题:2024 年计划年度供应商培训申请问答

问:这对州立市场意味着什么?答:州立市场有自己的培训和注册标准,这些州的代理商和经纪人必须遵守这些标准。但是,一些州立市场已获得批准,可以使用联邦平台来支持个人市场、SHOP 或两者的选定资格和注册功能。这些市场(称为联邦平台上的州立市场)中的代理商和经纪人必须完成联邦促进的市场注册和培训要求。这包括通过经批准的供应商或通过 CMS 市场学习管理系统完成代理商和经纪人培训,以满足参与市场的标准。

短期计划年限

我们可以更改第 125 条计划年度吗?美国国税局对计划年度要求有规定。通常,第 125 条计划要求 12 个月的计划年度,但是可以有一个短计划年度,但仅限于正当的商业原因。计划年度不能超过 12 个月。如果雇主确定有正当的商业原因需要短计划年度,则必须在短计划年度开始之前通知员工。以下是关于计划年度和缩短计划年度的规定:Prop Reg § 1.125-1。自助餐计划;一般规则 d) 计划年度要求。第 2 段增加第 1.125-0、1.125-1 和 1.125-2 段,内容如下:(d)(1)(1) 连续十二个月。自助餐计划中必须指定计划年度。自助餐计划的计划年度必须为连续十二个月,除非本段 (d) 允许短计划年度。计划年度可以从任何日历月的任何一天开始,并必须在紧接着的下一年度的前一天结束(例如,从 2007 年 10 月 15 日开始的计划年度必须在 2008 年 10 月 14 日结束)。日历计划年度是从同一日历年的 1 月 1 日开始到 12 月 31 日结束的连续十二个月。自助餐计划中指定的计划年度对自助餐计划的第一个计划年度以及所有后续计划年度有效,除非根据本节第 (d)(2) 款规定进行更改。 (d)(2)(2) 更改计划年度。仅允许为有效的商业目的更改计划年度。如果更改计划年度的主要目的是规避第 125 款或本法规的规定,则不允许更改计划年度。如果计划年度的更改不满足本小段的规定,则更改计划年度的尝试无效,自助餐计划的计划年度保持不变。以下是允许的计划年度变更的几个示例:示例 (1)。采用日历年度的雇主。采用日历纳税年度的雇主 G 首次制定了自助餐计划,自 2017 年 7 月 1 日生效。自助餐计划指定了一个日历计划年度。第一个自助餐计划年度是从 2017 年 7 月 1 日开始到 2017 年 12 月 31 日结束的期间。雇主 G 出于业务目的,制定了较短的第一个自助餐计划年度。示例 (2)。雇主更换保险公司。雇主 H 制定了自助餐计划,自 2017 年 1 月 1 日生效,采用日历计划年度。自助餐计划通过保险公司 X 提供意外和健康计划。2018 年 3 月,雇主 H 签约通过另一家保险公司 Y 提供意外和健康保险。Y 的意外和健康保险在 7 月 1 日至 6 月 30 日的福利年度提供。自 2018 年 7 月 1 日起,雇主 H 修改计划,将计划年度改为 7 月 1 日至 6 月 30 日。雇主 H 出于业务目的更改自助餐计划年度和截至 2018 年 6 月 30 日的短期计划年度。

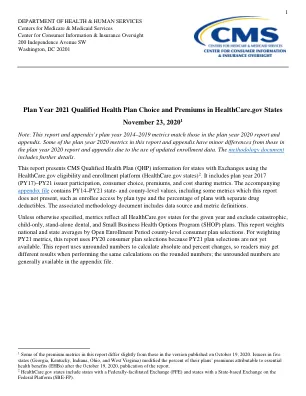

计划年度2021年合格的健康计划选择和医疗保健保费.gov States

o在PY21中,符合APTC资格的27岁,家庭收入为联邦贫困水平(FPL)的150%,平均白银最低成本计划(LCP)溢价为每月57美元。相比之下,没有资格获得APTC补贴的27岁交易所的招待会平均每月369美元的银色LCP溢价。o如果PY20 Healthcare.gov入学店保持在其选择的金属水平范围内,则97%的符合APTC资格的入学赛和27%的APTC符合资格的入学者可以以每月300美元的价格选择PY21 QHP。(在PY20中,有88%的Healthcare.gov参与者符合APTC的资格。)•发行人的参与:在PY21中,Healthcare.gov州有181个QHP发行人,当仅在PY20和PY21中考虑使用Healthcare.gov的州,从PY20增加了22名发行人。在36个PY21 Healthcare.gov州中,有16个州的QHP发行人更多地参与PY21,而PY20的QHP发行人与PY21的QHP发行人的县高于PY20,因为新发行人进入了新的发行人,而现有发行人则拥有扩大服务领域的现有发行人。只有一个州(特拉华州)在PY21中有一个QHP发行人,而PY20中的两个州。•消费者选项:Healthcare.gov州的PY21交换招生者与PY20相比具有更大的发行人选择。PY21的平均参与者可提供4至5个QHP发行人,而PY20中的3至4个QHP发行人。在PY21中,有4%的参与者只能访问一名QHP发行人,而PY20中只有12%。•成本分配:Healthcare.gov国家中QHP的免赔额继续增加,而没有成本分享降低(CSR),但对于所有银CSR计划变化而言正在减少。从PY20到PY21,中位数扣除额的中位数从6,755美元增加到6,992美元的青铜QHP,从4,630美元增加到Silver QHP的$ 4,879,从1,432美元增加到1,432美元,增加到1,533美元的金QHP。中位个人免赔额从718美元降至620美元,家庭收入以上超过150%,最多纳入200%的FPL,他们参加了银色CSR计划的变化,从113美元降至74美元,$ 113降至74美元,以等于或高于100%且高于100%且最高150%的家庭收入和150%的人纳入银CSR计划。

防寒保暖备忘录 139:2025 年计划年度 WAP 公式更新

WAP 正在根据 2025 财政年度 (FY) 的短期持续决议 (CR) 运行,该决议将于 2024 年 12 月 20 日到期。在国会通过预算并由总统签署之前,DOE 无法发布 WPN 25-2 计划年度 2025 受赠人分配。在过去几年中,DOE 已指示受赠人将上一年的受赠人分配与年度申请说明一起用于规划目的。对于 PY 2025 规划目的,DOE 使用更新的数据提供 PY 2024 资金水平的估计受赠人分配。

密歇根州立大学退休人员 2025 计划年度开放注册福利指南

医疗保险开放注册期 MSU 的开放注册期为 10 月 1 日至 31 日,与 10 月 15 日至 12 月 7 日的医疗保险开放注册期无关。如果您和您符合条件的家属希望参加本指南中概述的 MSU Humana 雇主赞助的团体健康和处方计划,但目前尚未注册,则必须按照第 9 页的注册说明进行操作。如果您和您的家属目前已注册 MSU Humana 计划并希望继续注册,则无需采取任何行动。第 8 页将帮助您确定是否需要采取行动。我们强烈建议您查看第 25 页的医疗保险规则。

IR.05.04

在此模板中,公司应按照模板的行报告指定的财务指标(例如保费、索赔、费用)。在模板的列中,公司按以下方式提交指定的财务指标:• 列 C0010 至 C0540 中的“报告期”业务线;• 列 C0610 至 C0830 中的“报告期”分销渠道;• 列 C1010 至 C1540 中的“计划年度 1”业务线;• 列 C1610 至 C1830 中的“计划年度 1”分销渠道;• 列 C2010 至 C2540 中的“计划年度 2”业务线;• 列 C2610 至 C2830 中的“计划年度 2”分销渠道;• 列 C3010 至 C3540 中的“计划年度 3”业务线; • C3610 至 C3830 栏中“计划年度 3”的分销渠道;在栏中报告业务线信息

CERS 门户网站变更和新功能 – 危险品业务计划年度认证 (AB1429)

AB 1429:2019 年第 1429 号议会法案(由国务卿起草 - 2019 年法令第 66 章)将不受 EPCRA Tier II 报告要求或地上石油储存法约束的企业的 HMBP 报告期从每年一次更改为每三年一次。AB 1429 还要求这些企业主/运营商每年审查并证明 CERS 中的 HMBP 信息完整、准确且(如果适用)符合 EPCRA 报告要求。不受 EPCRA 或 APSA 要求约束的企业仍需每三年提交一次完整的 HMBP。虽然该法律于 2020 年 1 月 1 日生效,但 CERS 尚无现有的 HMBP 年度认证流程。

2023-11 新泽西州直接 HDLow - NJ.gov

NJ Direct HDLow 的自付额最高限额将与美国国税局为每个计划年度设定的 HDHP 最低免赔额挂钩。NJ Direct HDLow 下个人保险的自付额最高限额将比美国国税局为每个计划年度设定的 HDHP 最低免赔额高出 2,000 美元(即,2024 计划年度个人保险的自付额最高限额为 3,600 美元)。NJ Direct HDLow 下家庭保险的自付额最高限额将是个人保险的自付额最高限额的两倍(即,2024 计划年度家庭保险的自付额最高限额为 7,200 美元)。

202230006.pdf

计划已授权根据第 4980(d)(2) 条将养老金计划的全部或部分超额资产转移至合格替代计划。纳税人赞助计划 1、计划 2 和计划 3(统称接收计划)。接收计划是固定缴款计划,旨在根据第 401(a) 条获得税收资格。计划 3 也旨在成为根据 2011 年波多黎各国内税收法典 (PR 法典) 第 1081.01(a) 条获得税收资格的计划。居住在波多黎各的养老金计划活跃参与者也是计划 3 的参与者。计划 3 的所有参与者都是波多黎各居民。纳税人提议将养老金计划的部分超额资产转移到接收计划。转移到每个接收计划的金额将基于每个接收计划中非选择性雇主缴款(或税法第 4980(d)(2) 节允许的其他类型雇主缴款)预计的未来资金义务。纳税人将把转移到每个接收计划的全部超额资产放入暂记账户,然后在从转移的计划年度开始的七个计划年度期间内,以不低于比例的速度将资产从暂记账户分配到参与者的账户。转移到接收计划的养老金计划超额资产总额将超过养老金计划超额资产总额的 25%。养老金计划的每个活跃参与者都是其中一个接收计划的活跃参与者。计划 1、计划 2 和计划 3 各自拥有不到 95% 的养老金计划活跃参与者,但他们加起来拥有至少 95% 的养老金计划活跃参与者。接收计划的条款将被修改,规定在七个计划年度分配期内,为每个计划年度创建一个暂记账户,并从暂记账户中分配最低资产,其金额等于计划年度开始时暂记账户中资产的可分配份额。但是,对于包括从养老金计划首次转移超额资产的计划年度,可分配份额分配将基于转移日期转移到接收计划的超额资产金额。每个计划年度从暂记账户中分配的可分配份额将是一个分数,其分子为 1,分母为七个计划年度分配期(包括当时的当前计划年度)剩余的计划年度数。因此,转移计划年度的可分配份额将为 1/7。此后,每个后续计划年度的分配份额将为 1/6、1/5 等,直到暂记账户中的所有资产都已完全分配。这些分配被视为所需的最低分配。每个计划年度所需的最低分配额将用于在七个计划年度分配期内的每个计划年度的每个接收计划下提供非选择性和其他允许的雇主供款。但是,对于包括