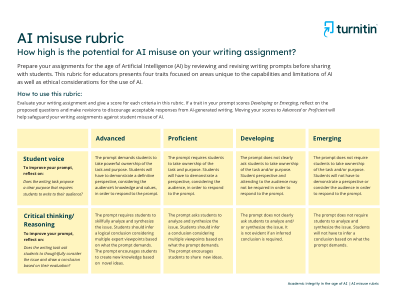

XiaoMi-AI文件搜索系统

World File Search System评分标准

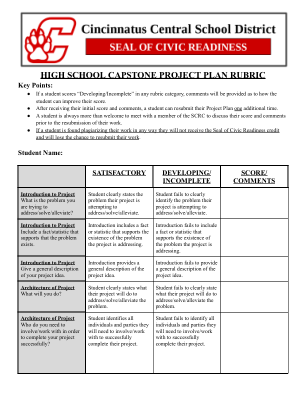

4b 项目计划评分标准

● 如果学生在任何评分标准类别中得分为“发展中/不完整”,将提供关于学生如何提高分数的评论。 ● 在收到初始分数和评论后,学生可以再重新提交一次项目计划。 ● 在重新提交作业之前,学生总是非常欢迎与 SCRC 成员会面,讨论他们的分数和评论。 ● 如果学生被发现以任何方式抄袭其作品,他们将不会获得公民准备印章学分,并将失去重新提交作品的机会。

SEM Sailor 评分标准

3. 细节人员将选择加权得分最高的水手,任何偏差都必须得到 PERS-4 的批准。如果一名水手在多个职位中得分最高,细节人员将选择符合该水手最高申请排名的职位。

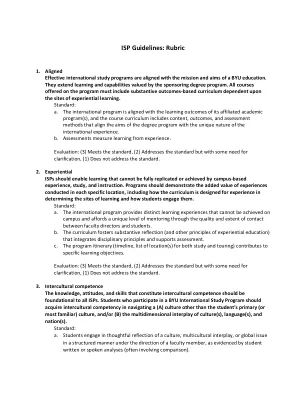

ISP 指南:评分标准

学院主任应考虑项目和旅行对社会、文化、经济和环境的影响,以保持对全球站点的中性或积极影响。标准:a. 主任应解决以下问题:项目和/或旅行是否会对国际站点产生潜在的社会、文化、经济和/或环境影响?如何确保积极影响可持续,如何减轻负面影响?评估:(3) 符合标准;(2) 符合标准但需要澄清;(1) 不符合标准。

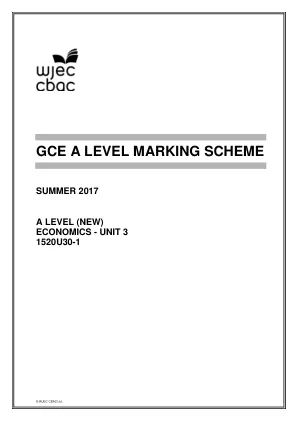

GCE A 等级评分标准

简介 WJEC 在 2017 年考试中使用了此评分方案。该方案是在参与评估的所有考官在考官会议上进行详细讨论后最终确定的。会议在试卷结束后不久举行,以便参考考生的所有答案,并以复印的试卷作为讨论的基础。会议的目的是确保所有考官以相同的方式解释和应用评分方案。希望这些信息能够对中心有所帮助,但同时也认识到,如果没有参加考官会议,教师可能会对某些细节或解释问题有不同的看法。WJEC 很遗憾无法就此评分方案进行任何讨论或通信。积极评分应该记住,学习者是在考试条件下写作,应该对学习者所写的内容给予积分,而不是采取因任何疏漏而惩罚他/她的办法。非常优秀的学习者可以获得满分,而非常差的学习者则可能得零分。如果答案不够完美,并且符合评分标准,则不应扣分;如果答案不值得,也不应该为了安慰而加分。以下是本规范的评估目标。学习者必须展示他们的能力:AO1 展示对术语/概念和理论/模型的了解,以表明对经济主体的行为以及他们如何受到经济问题的影响以及如何对经济问题做出反应的理解 AO2 将知识和理解应用于各种经济环境,以表明经济主体如何受到经济问题的影响以及如何对经济问题做出反应 AO3 分析经济学中的问题,表明对其对经济主体的影响的理解 AO4 评估经济论点并使用定性和定量证据来支持与经济问题有关的明智判断。

课堂教师评估模型评分标准

教师、英语学习者教育教师、助教、通识教育教师和专家)以: • 分享关于学生在达到年级标准和/或个人学习目标方面的进步的结论,以确定如何发挥学生的优势并支持进一步成长。• 寻求有关支持学生学习的教学或评估实践的反馈。不满意 需要改进 模范 没有表现出在满足熟练期望方面取得足够的进步,或表现始终低于标准,例如, o 没有根据超出最低要求的学生数据得出结论或调整练习 o 很少与合适的同事分享关于学生进步的结论 o 就学生进步向学生和家长提供有限或不适当的反馈

评分标准(结果)2022 年 6 月

培生:帮助人们在任何地方进步 培生立志成为世界领先的学习公司。我们的目标是通过教育帮助每个人在生活中取得进步。我们相信,无论身在何处,各种各样的人都可以进行各种学习。我们从事教育行业已有 150 多年,通过在 70 个国家/地区使用 100 种语言开展工作,我们以对高标准的承诺和通过教育创新提高成就而建立了国际声誉。详细了解我们如何帮助您和您的学生:www.pearson.com/uk 2022 年 6 月试卷日志编号 P70962A 出版物代码 WBI13_01_2206_MS 本出版物中的所有材料均受版权保护 © Pearson Education Ltd 2022

评分标准(结果)2021 年 1 月

• 声称供应问题已得到广泛讨论(“委员会收到了很多关于向东部运送物资的方式的投诉。”) • 暗示政府从一开始就存在严重疏忽(“在没有足够信息的情况下计划和实施的事情,在实施时也未经过充分考虑或深思熟虑。”) 3. 应利用历史背景知识来支持和发展推论,并确认信息的准确性/有用性,或指出局限性或质疑内容的某些方面。相关要点可能包括:

评分标准(结果)2020 年 1 月

(b) 2019 年 12 月 31 日现金流量表 £ 经营活动产生的现金流量 税前息后利润 263 050 (1) AO1 增加已付利息 (16 000 (1) AO2 + 15 000 (1) AO2 ) 31 000 增加折旧 18 000 (1) AO3 增加非流动资产出售损失 (W1) 3 000 (2) AO3 营运资本变动前的营运现金流 315 050 (1o/f) AO2 存货增加 (15 000) (1) AO1 应收贸易款减少 52 000 (1) AO1 17 其他应收款增加 (5 000) (1) AO1 应付贸易款增加 17 000 (1) AO1 其他应付款项 (5 000) (1) AO1 经营活动产生的现金 359 050 (1o/f) AO2 减去已付利息:债券 (16 000) (1o/f) AO1 :银行贷款 (15 000) (1o/f) AO1 减去已付税款 (104 000) (1) AO3 经营活动产生的净现金 224 050 (1o/f) AO2 投资活动产生的现金流量 支付购买无形非流动资产的款项 (12 000) (1) AO2 支付购买有形非流动资产的款项 (35 000) (1) AO2 出售有形非流动资产所得款项 2 000 (1) AO2 4 投资活动所用净现金 (45 000) (1o/f) AO2 融资活动产生的现金流量 发行普通股 50 000 (1) AO2 发行普通股-溢价 20 000 (1) AO2 赎回银行贷款 (400 000) (1) AO2 发行债券 300 000 (1) AO2 已支付股息:2018 年期末 (900 000 x 2.1p) AO2 (18 900) (2) AO2 11 2019 年中期 (950 000 x 1.4p) AO2 (13 300) (2) AO2 优先股 (60 000 x 4.75p) AO2 (2 850) (2) AO2 融资活动所用净现金 (65 050) (1o/f) AO2 现金及现金等价物净增加额 114 000 (1) AO2 现金年初现金及现金等价物 (25 000) (1) AO1 3 年末现金及现金等价物 89 000 (1) AO1 35 Marks W1 - 非流动资产出售损失 非流动资产购买价 19 000 减去迄今为止的折旧 (14 000) 账面价值 5 000 (1) AO3 售价 2 000 因此损失 3 000 (1) AO3