XiaoMi-AI文件搜索系统

World File Search SystemACWI

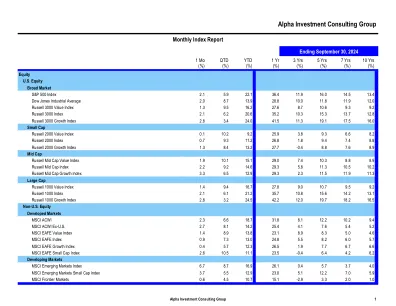

_ 股票 美国股票 大盘 标准普尔 500 指数 2.1 5.9 22.1 36.4 11.9 16.0 14.5 13.4 道琼斯工业平均指数 2.0 8.7 13.9 28.8 10.0 11.8 11.9 12.0 罗素 3000 价值指数 1.3 9.5 16.2 27.6 8.7 10.6 9.3 9.2 罗素 3000 指数 2.1 6.2 20.6 35.2 10.3 15.3 13.7 12.8 罗素 3000 增长指数 2.8 3.4 24.0 41.5 11.3 19.1 17.5 16.0 小型股 罗素 2000 价值指数0.1 10.2 9.2 25.9 3.8 9.3 6.6 8.2 罗素 2000 指数 0.7 9.3 11.2 26.8 1.8 9.4 7.4 8.8 罗素 2000 增长指数 1.3 8.4 13.2 27.7 -0.4 8.8 7.6 8.9 中型股 罗素中型股价值指数 1.9 10.1 15.1 29.0 7.4 10.3 8.8 8.9 罗素中型股指数 2.2 9.2 14.6 29.3 5.8 11.3 10.5 10.2 罗素中型股增长指数 3.3 6.5 12.9 29.3 2.3 11.5 11.9 11.3 大型股 罗素1000 价值指数 1.4 9.4 16.7 27.8 9.0 10.7 9.5 9.2 罗素 1000 指数 2.1 6.1 21.2 35.7 10.8 15.6 14.2 13.1 罗素 1000 增长指数 2.8 3.2 24.5 42.2 12.0 19.7 18.2 16.5 非美国股票发达市场 MSCI ACWI 2.3 6.6 18.7 31.8 8.1 12.2 10.2 9.4 MSCI ACWI Ex-US 2.7 8.1 14.2 25.4 4.1 7.6 5.4 5.2 MSCI EAFE 价值指数 1.4 8.9 13.8 23.1 8.9 8.3 5.0 4.6 MSCI EAFE 指数 0.9 7.3 13.0 24.8 5.5 8.2 6.0 5.7 MSCI EAFE 增长指数 0.4 5.7 12.3 26.5 1.9 7.7 6.7 6.6 MSCI EAFE 小型股指数 2.6 10.5 11.1 23.5 -0.4 6.4 4.2 6.2 发展中市场 MSCI 新兴市场指数 6.7 8.7 16.9 26.1 0.4 5.7 3.7 4.0 MSCI 新兴市场小型股指数 3.7 5.5 12.9 23.0 5.1 12.2 7.0 5.9 MSCI 前沿市场 0.6 4.5 10.7 15.1 -2.9 3.3 2.0 1.0

补充资料 - PGIF - Origin 全球小型公司基金

本基金将投资于全球范围内多元化公司的可转让股票及股票相关证券,这些证券的购买市值通常不超过50亿美元,或不超过MSCI ACWI小型股指数中最大公司的市值。这些证券主要为普通股及其他具有股票特征的证券,包括但不限于优先股、认股权证(仅在现有持股可发行认股权证的情况下持有,且合计通常不超过本基金净资产值的5%)和权利(由公司发行,允许持有人认购该公司发行的额外证券),以及此类证券的存托凭证(例如ADR和GDR)。所有这些证券均在招股说明书附录E所列的证券交易所或受监管市场交易。有时,在存在阻碍直接持有股票的当地限制的市场中,副投资经理可以代表本基金通过购买参与票据间接获取这些股票。任何投资于中国的投资均应通过香港上市的H股及其他可获得的存托凭证进行。本基金不会寻求通过使用上述任何工具以任何方式进行杠杆投资。

特别铀报告

*返回少于一年的时间不为年度化。1成立日期:2019年12月3日。urnm于2012年4月22日从北岸全球铀开采ETF重新组织为Sprott铀矿工ETF。urnm是先前的ETF的延续,因此所示的性能信息包括先前的ETF的性能。2市场价格基于下午4点出价/询问差的中点。et and and and and and and股票在其他时间交易,不代表投资者将获得的回报。3北岸全球铀矿开采指数(URNMX)是由北岸Indices,Inc。(“指数提供商”)创建的。索引提供商开发了确定要包含在索引中的证券的方法,并负责持续维护索引。该指数由Indxx,LLC计算,该指数与北岸全球铀矿工基金(“现有基金”),Alps Advisors,Inc。(“ Sub-Adviser”)或Sprott Asset Management LP(“ Sponsor”)。MSCI全国世界指数(MSCI ACWI)包括来自23个发达国家和24个新兴市场的股票,覆盖了全球可投资股票机会集的约85%。一个人不能直接投资于指数。

Fidelity®农业生产力基金

全球股票在截至2024年11月30日的六个月中上涨了10.68%。尽管持续存在地缘政治风险,但某些地区的通货膨胀速度以及向全球货币宽松的转变却促成了有利的背景,弹性的经济增长和通货膨胀速度放缓。 较低的政策利率开始成立,因为美国美联储,英格兰银行,欧洲中央银行和加拿大银行最近几个月降低了利率。 在该指数中,除11个部门中的一个外,所有这些部门都在财务(+18%)和消费者酌情(+16%)的领导下,这是前者在美国大选之后的飙升,这是对缓解金融监管的期望。 在其他地方对利率敏感的房地产降低借贷成本的潜力约为15%,而信息技术(+14%)和通信服务(+11%)继续从人工智能的潜力中受益。 工业(+10%)通过努力加强能源和通信基础设施以及国防能力而取消了。 相反,在全球需求的前景中,材料(-2%)被拒之门外。 按指数内的区域按区域,结果混合。 美国(+16%),加拿大(+15%)和亚太前日日本(+11%)获得了两位数的增长。 相比之下,欧洲前英国(-4%)最多落后于该指数,其次是日本和英国(每个+2%)和新兴市场(+5%)。弹性的经济增长和通货膨胀速度放缓。较低的政策利率开始成立,因为美国美联储,英格兰银行,欧洲中央银行和加拿大银行最近几个月降低了利率。在该指数中,除11个部门中的一个外,所有这些部门都在财务(+18%)和消费者酌情(+16%)的领导下,这是前者在美国大选之后的飙升,这是对缓解金融监管的期望。在其他地方对利率敏感的房地产降低借贷成本的潜力约为15%,而信息技术(+14%)和通信服务(+11%)继续从人工智能的潜力中受益。工业(+10%)通过努力加强能源和通信基础设施以及国防能力而取消了。相反,在全球需求的前景中,材料(-2%)被拒之门外。按指数内的区域按区域,结果混合。 美国(+16%),加拿大(+15%)和亚太前日日本(+11%)获得了两位数的增长。 相比之下,欧洲前英国(-4%)最多落后于该指数,其次是日本和英国(每个+2%)和新兴市场(+5%)。按指数内的区域按区域,结果混合。美国(+16%),加拿大(+15%)和亚太前日日本(+11%)获得了两位数的增长。相比之下,欧洲前英国(-4%)最多落后于该指数,其次是日本和英国(每个+2%)和新兴市场(+5%)。

东方汇理基金全球股票

1 月份,MSCI 所有国家全球指数 (ACWI) 和 MSCI 世界指数分别上涨 3.36% 和 3.53%。在地区层面,美国股市上涨 2.76%,日本股市上涨 1.56%,欧洲股市上涨 6.77%,新兴市场股市上涨 1.79%。2025 年第一个月,股市上涨,背景是围绕新特朗普政府的政治头条新闻。特朗普总统并没有像一些人担心的那样在第一天实施关税,而是表示希望寻求贸易协议,因此股市保持强势。在美国,经济环境显示出制造业活动扩张的迹象,劳动力条件稳固,通胀率仍然略有上升。与此同时,正如预期的那样,美联储宣布将维持联邦基金利率在 4.25% 至 4.50% 的目标水平。美联储主席杰罗姆·鲍威尔表示,他们需要看到通胀或劳动力市场疲软进一步改善,然后才能再次降低基准利率。尽管欧元区经济停滞的证据不断增加,但欧洲股市仍上涨,该地区大部分地区的 GDP 增长萎缩或持平。投资者抓住了市场机会,因为欧洲央行一致决定将其关键存款利率下调至 2.75%,因为降低通胀的进展“进展顺利”。强劲的盈利结果也提振了这一时期的市场人气。在日本,股市本月收盘上涨,但日本央行的鹰派立场相对给股市带来了一些压力,日本央行重申,如果经济按照他们的估计发展,就需要逐步加息。1 月份公布的日本 CPI 数据显示,日本 CPI 同比增长 3.6%,高于央行的容忍度。1 月份,全球股票市场表现最好的行业在通信服务、金融和医疗保健等多个行业中均实现了正回报。表现最差的行业包括信息技术(这是当月唯一一个出现负回报的行业)、消费必需品和房地产。投资组合回顾

资产配置策略

资产类别 2024 年 1 月 12 个月 现金(标普加拿大国库券) 0.3% 4.8% 4.9% 债券(ICE 美银加拿大环球) 1.1% 6.7% 4.1% 短期 0.8% 6.7% 5.7% 中期 1.3% 7.2% 4.6% 长期 1.3% 6.0% 1.2% 联邦政府 1.2% 5.9% 3.4% 企业 1.0% 8.9% 7.1% 美国国债(美元) 0.6% 1.2% 0.5% 美国企业债券(美元) 0.6% 3.2% 2.8% 美国高收益债券(美元) 1.4% 9.7% 8.2% 加拿大股票(标普/多伦多证券交易所) 3.5% 25.2% 21.7% 通讯服务 2.3% -21.6% -21.1% 非必需消费品 0.2% 10.6% 11.9% 必需消费品 -2.7% 13.6% 18.9% 能源 0.2% 22.3% 24.0% 金融 2.7% 34.0% 30.1% 医疗保健 -2.7% 9.5% 8.2% 工业 3.4% 11.1% 9.7% 信息技术 10.0% 42.2% 38.0% 材料 10.2% 42.8% 21.4% 房地产 0.4% 5.6% 5.5% 公用事业 -0.3% 14.8% 13.7% 标准普尔/多伦多证券交易所小型股 0.7% 20.0% 18.8% 美国股票(标普 500 指数,美元) 2.8% 26.4% 25.0% 通讯服务 9.1% 45.7% 40.2% 非必需消费品 4.4% 40.9% 30.1% 必需消费品 2.0% 15.4% 14.9% 能源 2.1% 8.3% 5.7% 金融 6.6% 35.0% 30.6% 医疗保健 6.8% 6.3% 2.6% 工业 5.0% 24.5% 17.5% 信息技术 -2.9% 27.6% 36.6% 材料 5.6% 9.8% 0.0% 房地产 1.8% 12.5% 5.2% 公用事业 2.9% 31.0% 23.4% 罗素 2000 指数 (美元) 2.6% 19.1% 11.5% 世界股票 (MSCI ACWI 美元) 3.4% 21.3% 18.0% MSCI EAFE (美元) 5.3% 9.2% 4.3% MSCI 新兴市场 (美元) 1.8% 15.3% 8.1% 大宗商品 (GSCI 美元) 3.3% 8.0% 9.2% WTI 原油 (美元/桶) 0.6% -4.5% 0.8% 黄金 (美元/盎司) 7.0% 37.2% 27.1% 铜 (美元/吨) 3.2% 5.0% 2.2% 外汇 (美元指数 DXY) -0.1% 4.9% 7.1% 美元兑欧元 0.4% -4.3% -6.3% 加元兑美元 1.0% 8.1% 8.6%

全球颠覆性机遇 - A EUR - ACC

12 月的表现不如上个月,MSCI ACWI(欧元)下跌 0.41%。尽管美国市场出现大幅回调(标普 500:-2.38%,以美元计),但美元升值缓解了欧洲投资者的跌幅。Stoxx Europe 600 本月小幅下跌 0.52%。因此,各指数在 2024 年收盘时表现不一:标普 500(+23.31%)领先 MSCI ACWI(+23.44%,以欧元计),扩大了与 Stoxx Europe 600(+5.39%)的差距。尽管本月初美国指数创下新高,欧洲股指也出现明显反弹,但大西洋彼岸对美联储降息时间表的怀疑扭转了这一趋势。降息预期慢于预期(本月初预计降息两次,而非四次)推动 10 年期美国国债收益率升至 4.57%(+39 个基点),美元兑欧元升值(+1.68%)。在美国,尽管通胀率略有反弹(预期为 2.7%,而 11 月为 2.6%)且美联储发表声明,但经济形势依然稳健。本月初股市小幅上涨,受到宏观经济数据支持,这些数据大多符合市场普遍预期。一些意外数据似乎证实了美国经济的强劲:年增长率为 3.1%(预期为 2.8%),制造业 ISM 指数为 48.4(远高于预期的 47.6),零售额增长 0.7%(而 11 月为 0.5%)。美联储一如预期将利率下调25个基点(至4.25%-4.50%区间)。欧洲方面,欧洲央行也将基准利率下调25个基点,并确认2025年将进一步降息。随后出现了一系列负面意外:零售销售最初令人失望(环比-0.5% vs. 预期-0.4%),12月制造业PMI不及预期(45.2 vs. 45.3),受法国(41.9 vs. 43.2)和德国(42.5 vs. 43.1)拖累,而英国央行在利空消息(持续通胀和工资增长加速)下不得不放弃降息。从行业来看,表现好坏参半:通信服务(+4.21%)、信息技术(+3.03%)和非必需消费品(+3.95%)受益于美国“超级大盘股”的上涨,而材料(-6.05%)、能源(-5.18%)和房地产(-5.16%)行业则因长期利率大幅上涨而表现不佳。本月颠覆性世界的主要亮点:-12 月,谷歌发布了其最新的量子计算芯片 Willow,声称其速度和可靠性非常出色。这一声明引起了广泛关注,因为谷歌量子人工智能创始人 Hartmut Neven 大胆断言,他认为该芯片的非凡性能可能意味着平行宇宙的存在,从而支持多元宇宙的概念。虽然科技界的一些人对这一说法持怀疑态度,但其他人认为这一说法可信,并指出多元宇宙是量子物理学中一个严肃的科学研究课题。然而,批评者指出,谷歌的性能基准是自创的,这引发了人们对多元宇宙含义说法的有效性的质疑。与传统数字计算机不同,量子计算机利用可以同时存在于多种状态的量子比特,并利用量子纠缠来解决复杂问题。然而,挑战依然存在,增加量子比特的数量会导致更高的错误率。谷歌的目标是通过 Willow 最大限度地减少这些错误,而 Neven 声称该芯片实现了这一目标。-通用汽车 (GM) 宣布将停止为其商业机器人出租车业务提供资金,而是将其自动驾驶汽车子公司 Cruise 与自己的驾驶辅助计划整合在一起。这一决定标志着通用汽车的重大转变。通用汽车于 2016 年以 10 亿美元收购了 Cruise,此后已投资超过 100 亿美元用于自动驾驶汽车技术。该汽车制造商表示,扩大自动驾驶出租车业务规模需要大量时间和资源,市场竞争也日益激烈,这些都是该公司转型的原因。通用汽车预计,到 2025 年上半年,此次重组将使年度支出减少超过 10 亿美元。现在的重点是增强其免提驾驶辅助系统 Super Cruise,并开发渐进式自动驾驶功能。通用汽车计划通过从少数投资者手中回购股份,将其对 Cruise 的持股比例提高到 97% 以上。在 Cruise 爆出丑闻之后,通用汽车做出了重新调整重点的决定。Cruise 的一辆自动驾驶出租车发生严重事故后,该公司面临监管审查和运营挫折。- Coinbase 宣布已将 Apple Pay 集成到其平台中,允许应用程序开发人员让用户直接使用 Apple Pay 购买加密货币。此次整合是 Coinbase Onramp 的一部分,旨在简化将美元等传统货币兑换成加密货币的过程,而此前这项任务对用户来说既繁琐又昂贵。Coinbase 认为此举是让普通消费者更容易购买加密货币的举措。这也表明苹果对加密货币行业的立场可能发生转变,而加密货币行业历来都很复杂。这一变化发生在一个具有重要政治意义的时刻,因为当选总统特朗普已经表示将对加密货币行业采取更为有利的态度,这促使比特币价格飙升至接近 10 万美元。此外,美国证券交易委员会主席 Gary Gensler 宣布辞职可能预示着该行业监管压力的减轻。去年 12 月,该基金在最后几天的表现略逊于其参考指数,随着市场降温,获利回吐加速。投资者正在消化美联储会议更加坚定的影响,并继续在利率市场重新定价。尽管如此,该基金以强劲的绝对表现结束了这一年,实现了自 2024 年成立以来的第三好年头。整个月,我们注意到各个维度的获利回吐,只有科技导向型行业和大盘股表现出色,而其他行业则表现不佳。这种趋势在我们的中盘股敞口中尤为加剧,尤其是在云主题中,表现明显不佳。本月的一个亮点是大数据主题的逻辑和网络领域的公司表现强劲,尤其是博通和 Marvell Technology。博通公布了一份出色的收益报告,终于突破了 1 万亿美元的市值门槛,并在 2024 年实现了 110% 的惊人表现。该公司提供了非常积极的前景,强调到 2027 年,现有客户可能带来 600-900 亿美元的 AI 收入机会。总体而言,AI 收入机会的加速是由新 3nm 产品 ASIC 产量的强劲增长推动的。在生命科学领域,生物科技主题面临挑战,因为 Vertex 的 Suzetrigine(一种用于治疗腰痛的非阿片类药物)的 2 期临床试验结果令人失望,导致股价下跌 11%。本月,我们继续获利了结大型科技股,尤其是博通。利用这些收益,我们增加了工业和金融领域的多元化投资。我们继续获利了结大型科技股,尤其是博通。利用这些收益,我们增加了工业和金融领域的投资多元化。我们继续获利了结大型科技股,尤其是博通。利用这些收益,我们增加了工业和金融领域的投资多元化。

增长和收入策略投资组合

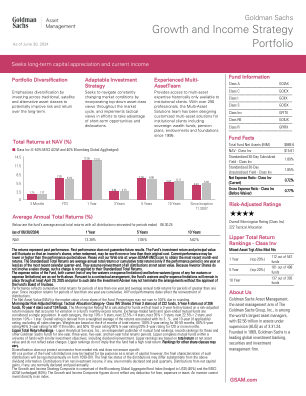

回报代表过去的表现。过去的表现不能保证未来的结果。基金的投资回报和本金价值将波动,以使投资者的股票在赎回时价值或低于其原始成本。当前的性能可能低于或高于上面引用的性能。请访问我们的网站:www.gsamfunds.com,以获取最新的月底回报。截至最近的日历季度,标准化的总回报是平均年度总收益或累计总回报(仅当绩效期限或以下)截至最近的日历季度末。他们假设以净资产价值对所有分布进行再投资。由于机构股份不涉及销售费用,因此这种指控不适用于其标准化的总回报。基金的费用比率,包括当前的费用豁免或费用限制),以及豁免之前(任何费用豁免或费用限制)均为上述规定。根据合同安排,至少至少在2025年4月29日,在此日期之前,投资顾问将不得终止该安排,未经基金董事会的批准,该基金的豁免和/或费用限制将保持到位。绩效反映了一年不到一年的累计总回报,并且年平均年收益大于一年。由于成立时间少于一年的回报是累积的。所有基金绩效数据反映了分布的再投资。净资产价值(NAV)是基金一部分的市场价值。百分比可能由于四舍五入而不总计100%。晨星风险调整后的评级:战术分配类别 - I类股票中的3年3颗3颗星,5年5年4颗星206资金中的4颗星,10年4星,134个资金中的4星。根据具有风险调整后的回报措施,计算至少3年历史的资金,该资金计算了基金每月超额收益的差异。交易所交易的资金和开放式共同基金被认为是一个人口。在每个类别中,前10%= 5星,下一个22.5%= 4星,下一个35%= 3星,下一个22.5%= 2星,底部10%= 1星。总体评级来自与其3,5年和10年(如果适用)评级相关的回报的加权平均值,不包括所有销售费用。权重基于总回报的月份:36-59个月的100%3年评级,60%的5年评级/40%3年评级为60-119个月,50%10年评级/30%5年评级/20%的3年3年评级为120个月或更长时间。Lipper总回报排名-Lipper Analytical Services,Inc。是共同基金排名的独立发行商,这些和其他高盛基金的记录排名为一年,三年,五年和十年的总回报期。Lipper比较了具有类似投资目标(包括股息再投资)的基金宇宙中的共同基金。Lipper排名基于净资产价值的总回报,并且不反映销售费用。Lipper排名并不意味着该基金的总回报率很高。其他股份类别的排名可能会有所不同。投资者不能直接投资指数。多元化不能保护投资者免受市场风险的侵害,也不能确保利润。可以将基金分配的全部或一部分用于税收目的作为资本回报,但是,该分配的最终表征将每年在1099-DIV表上报告。分配的最终税收状态可能与上述股息信息有很大不同。净投资收入(如果有的话)的分配通常是每季度宣布并支付的。通常每年宣布并支付资本净收益的分配。增长和收入策略综合综合由彭博全球总债券指数(套期保值)(40%)和MSCI ACWI(未降低)组成(60%)。增长和收入综合数字不能反映出费用,费用或税收的任何扣除额。

增长与收入策略投资组合

回报代表过去的表现。过去的表现并不能保证未来的结果。基金的投资回报和本金价值将波动,因此投资者赎回的股份的价值可能高于或低于其原始成本。当前表现可能低于或高于上述表现。请访问我们的网站:www.GSAMFUNDS.com 以获取最近的月末回报。标准化总回报是截至最近一个日历季度末的平均年度总回报或累计总回报(仅当表现期为一年或更短时)。它们假设所有分配按净资产价值进行再投资。由于投资者股份不涉及销售费用,因此此类费用不适用于其标准化总回报。基金的费用率,包括当前费用率(扣除任何费用减免或费用限制)和减免前费用率(扣除任何费用减免或费用限制)如上所列。根据合同安排,本基金的豁免和/或费用限制将至少持续到 2025 年 4 月 29 日,在此日期之前,投资顾问未经基金董事会批准不得终止该安排。业绩反映少于一年期间的累计总回报和超过一年期间的平均年总回报。自成立以来,少于一年期间的回报是累积的。所有基金业绩数据均反映分配的再投资。净资产价值 (NAV) 是基金一股的市场价值。由于四舍五入,百分比之和可能不等于 100%。晨星风险调整评级:战术分配类别 - 类别 INV 份额 3 年期 222 只基金中评为 3 星,5 年期 206 只基金中评为 4 星,10 年期 134 只基金中评为 4 星。 Morningstar RatingTM 是针对至少有 3 年历史的基金计算得出的,其依据是考虑基金每月超额回报变化的风险调整回报指标。交易所交易基金和开放式共同基金被视为一个群体。在每个类别中,前 10% = 5 星,接下来的 22.5% = 4 星,接下来的 35% = 3 星,接下来的 22.5% = 2 星,后 10% = 1 星。总体评级是根据其 3 年、5 年和 10 年(如果适用)评级的回报加权平均值得出的,不包括所有销售费用。权重基于总回报的月份数:36-59 个月的 3 年期评级为 100%,60-119 个月的 5 年期评级为 60%/3 年期评级为 40%,120 个月或以上为 10 年期评级为 50%/5 年期评级为 30%/3 年期评级为 20%。Lipper 总回报排名 - Lipper Analytical Services, Inc. 是一家独立的共同基金排名发布者,记录了这些基金和其他高盛基金一年、三年、五年和十年总回报期的排名。Lipper 将具有类似投资目标(包括股息再投资)的基金中的共同基金进行比较。Lipper 排名基于净资产价值的总回报,不反映销售费用。Lipper 排名并不意味着该基金的总回报很高。其他股票类别的排名可能有所不同。多元化并不能保护投资者免受市场风险,也不能确保盈利。基金的全部或部分分配可能在税收方面被视为资本回报,但是,此类分配的最终特征将每年在 1099-DIV 表格中报告。分配的最终税务状况可能与上述股息信息有很大不同。来自净投资收入的分配(如果有)通常按季度申报和支付。来自净资本收益的分配(如果有)通常按年度申报和支付。增长和收入策略综合指数由彭博全球综合债券指数(对冲美元)(40%)和 MSCI ACWI(未对冲)(60%)组成。增长和收入综合指数不反映任何费用、开支或税款扣除额。投资者不能直接投资指数。