XiaoMi-AI文件搜索系统

World File Search SystemDiscoms

气候融资:

德勤的数据显示,2023-24 年可再生能源领域的外国直接投资增长了 50%,达到 37.6 亿美元。2023-24 年,PFC、REC 和 IREDA 的累计支出达到 3,14,200 千万卢比,同比增长 71.1%。2024 年,印度在可再生能源 (RE) 领域取得了重大进展,截至 2024-25 财年 11 月,可再生能源总容量达到 205.5 吉瓦。为了实现 500 吉瓦非化石燃料容量的目标,政府采取了多管齐下的战略。除了快速增加可再生能源容量外,这还包括精简供应链、引入混合和存储解决方案以及加强原材料的国内生产。然而,即使满足峰值需求看起来容易得多,可再生能源的电网整合也成为一项关键挑战,在几个州,可变发电量超过 30%,需要复杂的电网管理系统和增强的预测能力。此外,电力配电公司的债务仍在增加。中央电力局的数据显示,太阳能发电项目推动了发电量大幅增加,截至 11 月,太阳能发电量达到 94.17 吉瓦。

关税订单2020-21

Abbreviation Explanation ARR Aggregate Revenue Requirement A&G Administrative and General AAD Advance Against Depreciation ABT Availability Based Tariff ACD Advance Consumption Deposit AMR Automated Meter Reading APDRP Accelerated Power Development and Reforms Program AT&C Aggregate Technical and Commercial ATE Appellate Tribunal for Electricity BEST Birhanmumbai Electric Supply and Transport BHEL Bharat Heavy Electricals Limited BIS Bureau of Indian Standards BPTA大量电力传输协议BRPL BSE RAJDHANI POWER LIMITCT LIMITCT BST供应关税BTPS BADARPUR热电站BYPL BSES YAMUNA POWER LIMITED CAGR CAGR CAGR CAGR COGRATE CCGT CCGT联合循环循环燃气涡轮涡轮涡轮机CEA CEA CEA CEA CEACER CERANTIOL CERCERTION ELICTION ETICY Central Industrial Security Force CoS Cost of Supply CPI Consumer Price Index CPRI Central Power Research Institute CPSUs Central Power Sector Utilities COVID Corona Virus Disease CSGS Central Sector Generating Stations CWIP Capital Work in Progress DA Dearness Allowance DDA Delhi Development Authority DERA Delhi Electricity Reform Act DERC Delhi Electricity Regulatory Commission DIAL Delhi International Airport Limited DISCOMs Distribution Companies (BRPL, BYPL, TPDDL & NDMC)DMRC德里地铁公司DPCL Delhi Power Company Limited

印度电力配送公司如何与商业和工业消费者合作采购可再生能源

▪ 全球商业和工业 (C&I) 消费者正在积极、自愿和有意识地尝试增加其可再生能源 (RE) 消费份额。这是内部压力(例如来自股东的压力)以及外部因素(例如政府强制他们采购可再生能源的政策、提高电网电价等)的结果。 ▪ 这导致全球公司与公用事业公司达成“绿色关税”的具体协议,这些协议基于公用事业公司、企业消费者和可再生能源生产商之间的长期合同。 ▪ 绿色关税在美国等国家取得了一定程度的成功,尽管这些产品通常要求买方为保证采购可再生能源支付额外费用。 ▪ 鉴于绿色关税可能为电力配送公司(印度将这些公用事业公司称为配电公司)带来的潜在利益,现在是探索对印度企业消费者使用绿色关税可能性的战略时机。 ▪ 一方面,印度的绿色关税必须参考世界各地成功的绿色关税制定原则,另一方面,还要参考印度电力行业监管框架的细微差别,例如商业和工业消费者对农业和住宅消费者的交叉补贴。

公用事业 - JMFL 研究门户

印度已承诺到 2030 年实现 500GW 的可再生能源 (RE) 容量。可变和间歇性 RE 所占份额不断上升,带来了电网平衡和输电系统利用不足等挑战。为了应对这些挑战,多年来,RE 项目的构建已经从普通的风能和太阳能、SW 混合能源发展到 FDRE,将可变 RE 与储能系统 (ESS) 相结合,旨在根据需求向配电公司供电。到目前为止,已经发布了 15 个 FDRE 招标,RE 容量为 20.9GW(8.7GW 正在招标,7.3GW 部分中标,2.3GW 取消)。由于调试期较短,这些项目中的储能部分可能由电池 ESS(BESS)而不是抽水蓄能 (PHS) 项目组成。随着 RE 招标日益复杂,技术的作用日益增强,从而导致市场整合和更高的电价(4.5-5.5 印度卢比/千瓦时)。优化项目规模,在 PPA 下实现最大购买量,同时将盈余降至最低,这对于获得良好的财务回报至关重要。我们预计,一个典型的 FDRE 项目,其电价为 4.5 印度卢比/千瓦时,其股权内部收益率将达到 16%。

贾坎德邦公报

但对于与在绿色能源开放获取下使用电力的配电公司签订的合同需求/批准负荷(kW/MW、kVA/MVA),建立自备可再生能源项目没有容量限制。f)“现有消费者”是指在本条例生效之日,根据现有协议或政策,已经利用开放获取向该州许可证持有人的输电系统和/或配电系统采购/供应可再生能源的人;g)“监管机构论坛”是指该法第 166 节第 (2) 款所述的论坛; h) “可再生能源”或“绿色能源”是指来自可再生能源的电能,包括水力发电和储能(如果储能使用可再生能源)或印度政府不时通知的任何其他技术,还应包括利用绿色能源取代化石燃料的任何机制,包括生产绿色氢气或绿色氨,以及中央政府根据《电力法(通过绿色能源开放获取促进可再生能源)》第 4 条第 (2) 款 G 项的规定确定的任何其他来源。

2024 年第 1 号命令 - GERC 风能太阳能混合能源命令

% 百分比 ABT 基于可用性的电价 AC 交流电 ALMM 核准的型号和制造商清单 APPC 平均集中购买成本 CBG 竞争性招标指南 CDM 清洁发展机制 CEA 中央电力局 CER 经核证的减排量 CERC 中央电力监管委员会 COD 商业运营日期 CPSU 中央公共部门承诺 CUF 容量利用率 DISCOM 配电公司 DC 直流电 FY 财政年度 GEDA 古吉拉特邦能源发展机构 GERC 古吉拉特邦电力监管委员会 GETCO 古吉拉特邦能源输送有限公司 GoG 古吉拉特邦政府 GoI 印度政府 GUVNL 古吉拉特邦 Urja Vikas Nigam 有限公司 HPD 混合动力项目开发商 HPG 混合动力项目发电机 HPP 混合动力项目 ISTS 州际输电系统 KV 千伏 kW 千瓦 kWh 千瓦时 kVARh 千伏安无功小时 M 米 m/s 米每秒 MNRE 新再生能源部 MW 兆瓦瓦特 MWh 兆瓦时

印度屋顶太阳能商业和工业市场

尽管存在重大障碍,但印度的屋顶太阳能市场正蓬勃发展。据业内估计,该国很可能在 2024 财年 (FY) 增加创纪录的 4 千兆瓦 (GW) 屋顶太阳能发电容量,其中一半已在前四个月安装完毕。虽然大型信誉良好的商业和工业 (C&I) 屋顶太阳能客户市场已经饱和,但微型、小型和中型企业 (MSME) 仍具有巨大的未开发潜力。我们相信,屋顶太阳能市场的下一阶段增长将来自中小型企业。融资者现在才开始开发迎合该细分市场的产品。但是,他们仍然将屋顶太阳能视为一项风险投资。我们还认为需要出台国家级政策来支持屋顶太阳能。尽管古吉拉特邦、安得拉邦、特伦甘纳邦和德里联邦属地处于领先地位,但许多其他地区仍需要通过政策以及电力配送公司 (DISCOM) 的批准来创造支持屋顶太阳能的环境。我们注意到,一些监管机构已开始探索新的创新商业模式,如虚拟净计量和点对点交易,以刺激屋顶太阳能市场的活动,因为这些商业模式对消费者和配电公司都有利。

编号:23/09/2021-R&R

1. MNRE 秘书,新德里 2. 中央电力局主席,SewaBhavan,RK Puram,新德里 3. 中央电力监管委员会(CERC)秘书,新德里 4. 各邦政府/UT 首席秘书/秘书(电力/能源) 5. 各邦电力监管委员会/JERC 秘书。 6. 受电力部行政控制的所有 PSU 主席/CM Os 7. SECI 董事长/董事总经理,新德里 8. 各邦政府配电公司/发电公司的董事长/董事总经理 9. lEX LTD 新德里董事长和 PXIL 董事总经理/首席执行官,孟买 10. 电力生产商协会总干事,新德里。 11. 印度工商联合会 (FICCI) 主席,Tansen Marg 1 号,新德里 12. 印度工业联合会 (CII) 主席,新德里 13. 菲律宾太阳能联合会 (PHDCCI) 主席,新德里 14. 印度工商联合会 (ASSOCHAM),Chanakyapuri,新德里 15. PRAYAS 能源集团成员,浦那 16. 电力传输协会 (EPTA) 总监,新德里 17. 印度风力发电协会主席,新德里 18. 印度风力涡轮机制造商协会主席,新德里 19. 印度国家太阳能联合会 (NSEFI) 总干事,新德里。

印度政府

(a) 和 (b) 总理 Surya Ghar:Muft Bijli Yojana (PMSG:MBY) 旨在增加太阳能屋顶容量的份额,并使住宅家庭能够自己发电。该计划的目标是到 2026-27 财年在住宅领域安装 1 千万个屋顶太阳能装置,支出 75,021 千万卢比。根据该计划安装的太阳能屋顶装置总数的州/UT 明细见附件。 (c) 该部已于 2024 年 7 月 18 日发布了实施 PMSG:MBY 下“地方机构激励措施”部分的操作指南。地方机构激励措施部分的财务支出为 1000 千万卢比,每个装置 1000 卢比。此部分旨在激励乡村 Panchayat 级别的城市地方机构 (ULB) 和 Panchayat Raj 机构 (PRI),以便他们能够在各自的管辖范围内推动住宅屋顶太阳能的部署,并开展当地动员工作,以最大限度地增加 PMSG:MBY 下的安装数量。 (d) 该部正在与所有相关利益相关方(如 REC ltd、DISCOM、供应商等)进行协调,以解决成功实施 PMSG:MBY 的任何挑战。 因此,国家门户网站上共报告了 1.45 千万个注册、26.38 万份申请和 6.34 万个屋顶太阳能装置。 补贴已发放给 3.66 万名申请人,并定期在 15-21 天内发放。

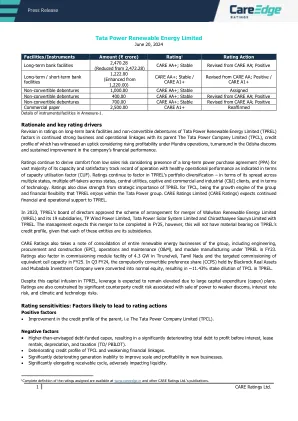

护理评级 - 塔塔电力可再生能源有限公司

不可转换债券 1,000.00 CARE AA+;稳定 已分配 不可转换债券 400.00 CARE AA+;稳定 从 CARE AA 修订;正面 不可转换债券 700.00 CARE AA+;稳定 从 CARE AA 修订;正面 商业票据 2,500.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 塔塔电力可再生能源有限公司(TPREL)的长期银行设施和不可转换债券评级的修订考虑到与其母公司塔塔电力有限公司(TPCL)之间持续保持强劲的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,塔塔电力的信用状况有所上升。考虑到其绝大部分产能都签订了长期购电协议 (PPA),并且运营记录令人满意,产能利用率 (CUF) 表明运营业绩良好,因此评级继续从低销售风险中获得安慰。评级继续考虑 TPREL 的投资组合多样化——其业务遍布多个州、多个州的承购商、中央公用事业、自营和商业及工业 (C&I) 客户,以及技术。评级还从 TPREL 对 TPCL 的战略重要性、作为集团的增长引擎以及 TPREL 在 Tata Power 集团内享有的财务灵活性中获得优势。CARE Ratings Limited (CARE Ratings) 预计将继续为 TPREL 提供财务和运营支持。2023 年,TPREL 董事会批准了 Walwhan Renewable Energy Limited (WREL) 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,不过,鉴于这些实体均为 TPREL 的子公司,合并不会对 TPREL 的信用状况产生重大影响。CARE Ratings 还注意到,2023 财年,集团整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造均将并入 TPREL。评级还考虑了在泰米尔纳德邦 Tirunelveli 调试 4.3 GW 模块设施以及在 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制转换优先股 (CCPS) 被转换为普通股权,导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管向 TPREL 注入了资金,但由于大规模的资本支出 (capex) 计划,预计杠杆率仍将居高不下。评级还受到与向实力较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、以及气候和技术风险。评级敏感性:可能导致评级行动的因素积极因素 • 母公司(即塔塔电力有限公司 (TPCL))信用状况改善。负面因素 • 债务融资资本支出高于预期,导致总债务与利息、租赁前利润之比大幅恶化