XiaoMi-AI文件搜索系统

World File Search SystemEuro

更新数字欧元计划的规则手册开发小组的工作

规则手册的初稿是涵盖(i)功能和运营模型的中间版本,其中包括描述所有用例和服务在数字欧元范围内的功能的端到端流,(ii)技术方案,(ii)描述了数字欧元的高级型号以及数字型号的高级架构,以及IIDIE的数字标准,以及IIDIE的数字标准,以及EURO的EURO,EURO的EURO和EURO的EURO,以及EURO的EURO,EURO和EURO的数字型号。欧元计划,根据立法提案规定了计划成员的权利和义务。该文件依赖于专门的RDG Worktreams的投入,而来自市场参与者的专家(i)身份验证和识别,(ii)技术方案和(iii)方案兼容性。

法规(EU)2023 -EUR -LEX.EUROPA.EU。 - 欧盟

(1)面对近年来的主要经济冲击,欧元区经济表现出了韧性,这也反映了强烈,协调和及时的政策反应,但最近失去了动力。在2021年和2022年的相当大回收率之后,欧元区的增长预计将减速至2023年的0.6%。尽管节制了,但大多数商品和服务的高消费价格尽管能源价格下降,但仍对经济造成了巨大损失,而且外部需求并未提供强大的支持。同时,收紧货币政策的影响在整个经济中发挥作用。在积极方面,劳动力市场保持强劲,失业率处于创纪录的低位,各个成员国及其地区的差异,并且参与和就业率以创纪录的高度,尽管冷却迹象正在出现。在2024年,在持续扩大就业和实际工资上涨的背后,预计增长将逐渐恢复1,2%,而通货膨胀将继续下降。前景仍然被高度的不确定性和风险所包围,主要与俄罗斯对乌克兰的侵略战争的进化有关,乌克兰的侵略战争是在残酷的和不加选择的恐怖分子袭击以色列对以色列对以色列的袭击之后的情况,这可能会导致能源供应能源对能源价格的重大影响,以及对能源价格的重大影响,以及与国家相关的风险,造成了与以色列相关的造成的构成型结构型,而造成了构建型结构的构成型号。此外,政策对抵抗通货膨胀及其对经济活动的可能影响的延迟影响可能会增加前景周围的风险。的结构变化尤其与气候变化的加剧影响相关,如极端的天气条件和前所未有的野火和洪水所示,这也使人们对前景进行了压力。

欧洲央行在经济范围内的气候压力测试 - 欧盟

请考虑您在物理位置所做的所有付款(例如商店,餐厅,自动售货机),包括您亲自付款的所有付款(例如,为快递员付款,交付给您的食物等)在[插入日]。请在此处记录您向另一个人付款的付款(例如另一个家庭成员,送给儿童的零用钱,包括通过手机付款)。

Bimba Y Lola达到2.27亿欧元的销售...

首席执行官Jose Manuel Martinez先生说:“在2023年,我们专注于稳定。 在充满挑战的环境中,Bimba y Lola通过改善离线和在线渠道运营,硬性供应链管理,并朝着我们在Vigo的新总部迈向更集成和基于技术的功能,从而增强了其核心市场的网络和性能。 在另一个音符中,我们刚刚开始了2024年的成立,当时我们指望董事会的新董事:西尔维·科林(Sylvie Colin)。 Sylvie是一位时尚专家,拥有丰富的经验,担任Kenzo,Maje和Caroll Paris等国际品牌的首席执行官。 我们真的很高兴让她参加我们的项目,以发展Bimba Y Lola为高级全球品牌。”首席执行官Jose Manuel Martinez先生说:“在2023年,我们专注于稳定。在充满挑战的环境中,Bimba y Lola通过改善离线和在线渠道运营,硬性供应链管理,并朝着我们在Vigo的新总部迈向更集成和基于技术的功能,从而增强了其核心市场的网络和性能。在另一个音符中,我们刚刚开始了2024年的成立,当时我们指望董事会的新董事:西尔维·科林(Sylvie Colin)。Sylvie是一位时尚专家,拥有丰富的经验,担任Kenzo,Maje和Caroll Paris等国际品牌的首席执行官。我们真的很高兴让她参加我们的项目,以发展Bimba Y Lola为高级全球品牌。”

开放经济体的货币政策冲击与通胀失业权衡:欧元区案例

摘要:本文表明,为了正确识别欧元区货币政策冲击,需要处理欧洲央行和美联储之间的相互作用。换句话说,正确识别欧元区这样的开放经济体的货币政策冲击需要考虑美国的政策利率。事实上,当我们将联邦基金利率从包括一组欧元区变量(即 Eonia、通货膨胀和失业)的估计 VAR 模型中排除时,我们发现通货膨胀对紧缩性货币政策冲击的反应存在错误迹象。此外,即使加上世界石油价格也无助于克服这一问题。相反,对于涵盖 1999-2019 年期间的样本,当将联邦基金利率和欧元-美元汇率添加到 VAR 模型中时,通货膨胀在两年内显示出统计上不显著的影响,此后下降。在这种模型规范下,出现了明显且显著的失业通货膨胀权衡。在VAR模型中,使用工业生产代替失业率可以证实这些结论。

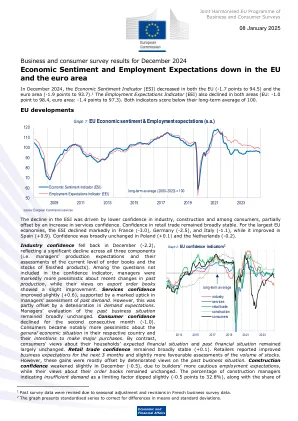

2024 年 12 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期下降

12 月份工业信心回落(-2.2),反映出所有三个分项(即管理者的生产预期以及他们对当前订单水平和成品库存的评估)均大幅下降。在信心指标中未包括的问题中,管理者对过去生产的近期变化明显更为悲观,而对出口订单的看法则略有改善。服务业信心略有改善(+0.6),这得益于管理者对过去需求的评估明显上升。然而,这部分被需求预期的恶化所抵消。管理者对过去商业状况的评价基本保持不变。消费者信心连续第二个月下降(-1.0)。消费者对各自国家总体经济形势和大宗采购意图明显变得更加悲观。相比之下,消费者对家庭预期财务状况和过去财务状况的看法基本保持不变。零售贸易信心保持大致稳定(+0.1)。零售商报告称,未来 3 个月的业务预期有所改善,库存量评估也略有好转。然而,这些增长大多被对过去业务状况的恶化看法所抵消。由于建筑商对就业预期更为谨慎,12 月份建筑信心略有减弱(-0.5),而他们对订单的看法保持不变。表示需求不足是限制因素的建筑经理比例略有下降(-0.5 个百分点至 32.8%),同时

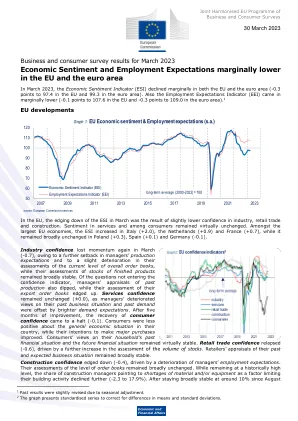

2023 年 3 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期略有下降

在欧盟,3 月份 ESI 指数小幅下降,原因是工业、零售贸易和建筑业信心略有下降。服务业和消费者信心指数基本保持不变。在欧盟最大的几个经济体中,意大利(+2.0)、荷兰(+0.9)和法国(+0.7)的 ESI 指数有所上升,而波兰(+0.3)、西班牙(+0.1)和德国(-0.1)的 ESI 指数基本保持不变。3 月份工业信心再次失去动力(-0.7),原因是管理者的生产预期进一步受挫,对当前整体订单水平的评估略有恶化,而对成品库存的评估基本保持稳定。在未纳入信心指标的问题中,管理者对过去产量的评估也有所下降,而对出口订单的评估则小幅上升。服务业信心保持不变(±0.0),因为管理者对过去业务状况和过去需求的恶化看法被更光明的需求预期所抵消。经过五个月的改善后,消费者信心复苏陷入停滞(-0.1)。消费者对本国总体经济形势的乐观程度有所下降,但大宗采购意愿有所改善。消费者对家庭过去财务状况和未来财务状况的看法基本保持稳定。零售贸易信心回落(-0.6),原因是对库存量评估进一步上升。零售商对其过去和预期业务状况的评估基本保持稳定。

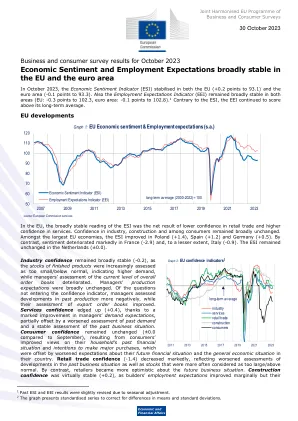

2023 年 10 月商业和消费者调查结果显示欧盟和欧元区经济信心和就业预期总体保持稳定

在欧盟,ESI 读数大致稳定,这是零售贸易信心下降和服务业信心上升的净结果。工业、建筑业和消费者信心大致保持不变。在欧盟最大的经济体中,波兰(+1.4)、西班牙(+1.2)和德国(+0.5)的 ESI 有所改善。相比之下,法国(-2.9)和意大利(-0.9)的情绪明显恶化。荷兰的 ESI 保持不变(±0.0)。行业信心大致保持稳定(-0.2),因为成品库存越来越多地被评估为太少/低于正常水平,表明需求增加,而管理者对当前整体订单水平的评估则有所恶化。管理者的生产预期大致没有变化。在未进入信心指标的问题中,管理者对过去生产发展的评估更为负面,而他们对出口订单的评估有所改善。服务业信心指数小幅上升(+0.4),这要归功于管理者对需求预期的明显改善,但部分抵消了对过去需求评估的恶化和对过去商业状况的稳定评估。消费者信心指数保持不变(与 9 月相比为 ±0.0),这是因为消费者对家庭过去财务状况的看法有所改善,并有进行大宗购买的意愿,但对未来财务状况和国家总体经济状况的预期恶化抵消了这些影响。零售贸易信心指数(-1.4)大幅下降,反映出对过去商业状况发展以及库存评估的恶化,这些库存通常被认为过大/高于正常水平。相比之下,零售商对未来的商业状况变得更加乐观。建筑业信心指数基本保持稳定(+0.2),因为建筑商的就业预期略有改善,但他们的

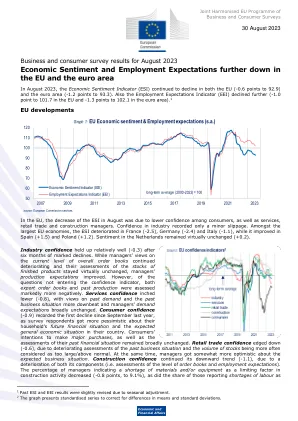

2023年8月的商业和消费者调查结果在欧盟和欧元区进一步降低了经济情绪和就业期望

在欧盟中,8月份的ESI减少是由于消费者以及服务,零售贸易和建筑经理的信心较低。对行业的信心仅记录了一个小小的滑倒。在最大的欧盟经济体中,ESI在法国(-2.5),德国(-2.4)和意大利(-1.1)中恶化,而西班牙(+1.5)和波兰(+1.2)的改善。荷兰的情绪几乎保持不变(+0.2)。在六个月的下降六个月后,行业信心保持相对良好(-0.3)。尽管经理对当前总订单书籍水平的看法继续恶化,并且他们对成品库存的评估几乎保持不变,但经理的生产期望得到了改善。但是,在未进入信心指标的问题中,出口订单书和过去的生产都得到了更明显的评估。服务信心减少了(-0.8),对过去的需求和过去的业务状况的看法更加沮丧,经理的需求期望在大致不变。消费者信心(-0.9)记录了自去年9月以来的首次下降,随着调查受访者对家庭的未来财务状况和预期的一般经济状况感到更加悲观。消费者打算进行大规模购买以及对其过去财务状况的评估始终没有改变。零售贸易信心(-0.6),由于对过去的业务状况的评估恶化,股票数量不断变化,而股票的数量通常被认为是太大/高于正常水平。同时,经理对预期的业务状况更加乐观。施工信心继续其下降趋势(-1.1),这是由于其两个组成部分的恶化(即评估订单书籍和就业期望的水平)。经理的百分比表明材料和/或设备的短缺是建筑活动的限制因素(-0.8点,至9.1%),报告劳动力短缺的份额为

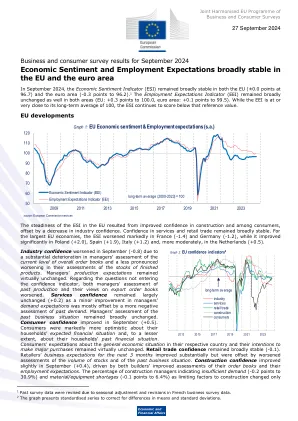

2024 年 9 月商业和消费者调查结果显示欧盟和欧元区经济情绪和就业预期大致稳定

9月份工业信心恶化(-0.8),原因是管理者对当前整体订单水平的评估大幅恶化,而对成品库存的评估恶化程度没有那么明显。管理者的生产预期几乎没有变化。关于未进入信心指标的问题,管理者对过去生产的评估和对出口订单的看法均恶化。服务业信心基本保持不变(+0.2),因为管理者需求预期的小幅改善大部分被对过去需求的更为负面的评估所抵消。管理者对过去商业状况的评估基本保持不变。9月份消费者信心有所改善(+0.5)。消费者对家庭预期财务状况明显更为乐观,对家庭过去财务状况的乐观程度较低。消费者对各自国家总体经济形势的预期和大宗采购的意图几乎没有变化。零售贸易信心基本保持稳定(-0.1)。零售商对未来 3 个月的业务预期大幅改善,但被对库存量和过去业务状况的评估恶化所抵消。9 月份建筑信心略有改善(+0.4),这得益于建筑商对订单和就业预期的评估改善。建筑经理表示需求不足(-0.2 点至 30.9%)和材料/设备短缺(-0.1 点至 6.4%)是建筑限制因素的比例仅发生了变化