XiaoMi-AI文件搜索系统

World File Search SystemIFR

全电动150客机的可行性研究

I.命名法一个转子环形区域交流电流电池电池充电或排放速率C P功率系数C P功率系数C P电力系数C c cr cr旋转旋转可变螺距开放式转子CAFFI CAFFI商业航空替代品fuels Iniatiative CFM CFM CFM CFM CFM Interative C. 𝑐𝑚𝑖𝑙圆形MIL DRM设计参考任务E能量或电池能量充电的速率或排放EPFD NASA电动动力总成飞行演示器EV电动汽车F频率Hz。FAA联邦航空管理局GASP通用航空合成计划GHG温室气体IATA国际航空运输协会ICAO国际平民航空组织IFR仪器飞行规则IGBT绝缘甲壳型双极晶体管J转子的前进比率li-ion lithium lithium lithium lithium-ion lithium-ion lithium lithium lithium lithium lithium lithium-ion lithium-ion powterioFAA联邦航空管理局GASP通用航空合成计划GHG温室气体IATA国际航空运输协会ICAO国际平民航空组织IFR仪器飞行规则IGBT绝缘甲壳型双极晶体管J转子的前进比率li-ion lithium lithium lithium lithium-ion lithium-ion lithium lithium lithium lithium lithium lithium-ion lithium-ion powterio

SIA-Public-Comments-on-GAAFET-IFR.pdf

提交日期:2024 年 11 月 5 日 半导体行业协会 (SIA) 响应美国商务部 (Commerce) 工业和安全局 (BIS) 在临时最终规则 (IFR) 中的要求提交了这些意见,题为“商务管制清单增补和修订;对先进技术实施与国际合作伙伴实施的管制一致的管制”,89 Fed. Reg. 72926。 第 I 部分包含有关 SIA 和半导体的介绍性和背景性评论。 第 II 部分包含有关 IFR 中供 BIS 考虑的具体条款的评论和问题。 第 I 部分 - 简介和背景 近 50 年来,SIA 一直是美国半导体行业的代言人。 SIA 会员公司按收入计算占美国半导体行业的 99% 以上,占非美国公司的近三分之二,从事半导体的研究、设计和制造。 美国是当今半导体行业的全球领导者。 美国继续保持半导体技术方面的领导地位将推动经济实力、国家安全和全球竞争力。有关 SIA 和半导体行业的更多信息,请访问 https://www.semiconductors.org/ 。半导体是一种复杂的产品,对于汽车、工业、金融、医疗、零售和许多其他经济领域的日常消费电子、通信和计算设备的运行至关重要。它们也是未来技术的关键组成部分,例如人工智能、量子计算和 5G/6G 电信。正如众议院和参议院版本的 2021 年国防授权法案所述:“美国在半导体技术和

LFQM - BESANCON LA VEZE - 我正在跑步

出站飞机 22.2 出发 22.2 IFR 出发建议说明 IFR 出发建议说明 RWY 05:以 7.9% 坡度 MAG 051° 爬升至 2300(1030)(1),然后直接航线爬升至航路安全高度。 RWY 05:以 7.9% RM 051° 爬升至 2300(1030)(1),然后直接航线爬升至航路安全高度。 (1)该坡度没有考虑轴线左侧 DER 处 11 米处的 1279 英尺处的植被。 (1)该坡度忽略了轴线左侧 DER 处 1279 英尺至 11 米范围内的植被。控制障碍:轴线上距离 DER 46 米处的铁路海拔 1282 英尺。最严峻的障碍:轴线上距离 DER 46 米的 1282 英尺铁轨。 RWY 23:以 7.8% 坡度、MAG 231° 爬升至 2300(1030)(2),然后直接航线爬升至航路安全高度。 RWY 23:以 7.8% RM 231° 爬升至 2300(1030)(2)然后直接爬升至航路安全高度。 (2)该坡度没有考虑 DER 处 1299 英尺的道路、轴线右侧距离 DER 45 米和 76 米处 1317 英尺和 1340 英尺的植被,以及轴线左侧距离 DER 25 米和 111 米处 1304 英尺和 1322 英尺的植被。

冠状病毒州和地方财政恢复资金

经常询问的问题此文件包含有关冠状病毒州和地方财政恢复基金(SLFRF或财政恢复基金)计划的常见问题(常见问题解答)的答案。2022最终规则于2022年4月1日生效。2022年12月29日,国会在2023年(2023 CAA)中修改了SLFRF计划,以提供州,地方,领土和部落政府提供更大的灵活性,以使用SLFRF资金,以提供SLFRF资金来提供紧急救济,从而提供自然灾害,建立关键运输基础结构,并支持社区发展。2023年8月10日,财政部发布了实施这些新合格用途的临时最终规则;该临时最终规则于2023年9月20日发布在联邦公报上。通常,2023 CAA并未更改现有的合格用途,并且接受者可能会根据2022最终规则继续使用SLFRF资金。2023年11月,财政部发布了义务临时最终规则(IFR义务),以解决接受者有关义务定义的问题和评论。义务IFR阐明了美国财政部针对SLFRF计划的实施法规中的“义务”的定义,并提供了相关指导,以提供对接收者的额外灵活性和清晰度,以支持他们对SLFRF资金的使用。以下常见问题解答包括现有的常见问题解答,以解决有关2022最终规则的问题,现有的FAQ已更新,以解决2023年2023年临时最终规则中讨论的新合格用途以及IFR义务的指导以及新的FAQ,这些新FAQ解决了2023年在2023 Interim最终规则中讨论的新合格用途。财政部打算根据利益相关者收到的问题定期更新本文档。以前,该文件被命名为“ 2022最终规则经常提出问题”。该标题已更新为“经常询问的州和地方财政恢复资金”。下面提供了两个表:(1)修订表,以帮助识别新的或已更新的常见问题解答,包括那些新的或已更新以解决2023年临时最终规则的FAQ; (2)一个关键链接表,以帮助访问其他程序信息。有关SLFRF计划的一般性问题,请发送电子邮件至slfrf@treasury.gov。可以在本常见问题解答补充剂中找到有关SLFRF资金分配给地方政府(NEU)的常见问题的答案。可以在国税局发出的此FAQ中找到有关SLFRF的纳税和报告的常见问题的答案。在2021年临时最终规则中仍然可用的是2021临时最终规则的常见问题的答案:常见问题。

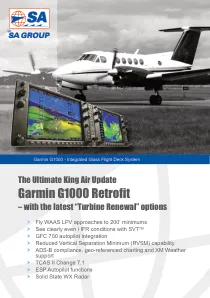

Garmin G1000 改装 - 斯堪的纳维亚航空电子设备

此外,通过可选的 Garmin SVT™ 合成视觉技术,飞行员现在可以在飞行过程中以逼真的 3D 视图查看飞机周围的地形特征。SVT 使用复杂的图形建模,跟踪导航系统的地形警报数据库,在飞行员和副驾驶员 PFD 上重现这种“虚拟现实”景观。地面和水面特征、机场、障碍物、交通等:SVT 显示屏看起来如此真实逼真,几乎就像在晴朗的日子里“透过窗户”查看飞行情况一样——即使在稳定的 IFR 或夜间 VFR 条件下也是如此。

LFLO - ROANNE - 导演

出站飞机离港航班 IFR 离港 RWY 02 建议指示:爬升 MAG 015° (1) 至 3200 (2094),然后直接航线上升至航路安全高度。 RWY 02:爬升 RM 015°(1)至 3200(2094),然后直接航线爬升至航路安全高度。 (1)本指示不考虑位于 DER 103 米处和 RWY 中心线左侧 109 米处的 1101 英尺树群。 (1)该指令忽略了距离 DER 103 米、轴线左侧 109 米处的 1101 英尺树林。 RWY 20:以 5.6%(2)MAG 195° 爬升至 4100(2994),然后直接航线上升至航路安全高度。 RWY 20:以 5.6%(2)RM 195° 爬升至 4100(2994),然后直接爬升至航路安全高度。 (2)爬升的理论基础,最具惩罚性的障碍物:距 DER 10260 米处 2730 英尺的山峰,位于 RWY 中心线右侧 2730 米处。 (2)理论上升坡度,最具惩罚性的障碍物:距 DER 10260 米处的海拔高度为 2730 英尺,位于轴线右侧 2730 米处。

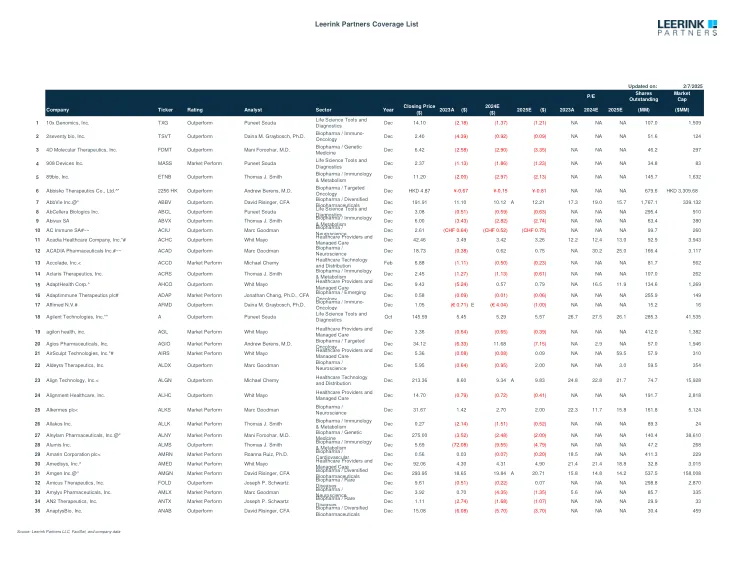

Leerink合作伙伴覆盖列表

注意:除非指出,否则GAAP提出; ^ EPS不包括1X项目和其他费用; + EPS不包括股票期权费用和其他股票费用; 〜操作EPS不包括1X项目和其他费用; *操作EPS不包括股票期权费用和其他费用; ^^ Pro Forma EPS不包括1X项目和其他费用; ** EPS不包括1个时间费用和无形资产的摊销; ## EPS不包括无形资产的摊销; #EPS IFRS; +++特许权使用费的EPS网; ~~~ EPS不包括股票补偿,交易费用和购买会计调整; @@ EPS不包括衍生工具的公允价值变化; 1x项目; *** adj。 EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。 非凡的项目并反映IFRS重述,包括。 选项费用。 ; *#^ adj。 ebitda; ^**非IFR稀释EPS; ^*〜现金EPS1x项目; *** adj。EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。非凡的项目并反映IFRS重述,包括。选项费用。; *#^ adj。ebitda; ^**非IFR稀释EPS; ^*〜现金EPS

Leerink合作伙伴覆盖列表

注意:除非指出,否则GAAP提出; ^ EPS不包括1X项目和其他费用; + EPS不包括股票期权费用和其他股票费用; 〜操作EPS不包括1X项目和其他费用; *操作EPS不包括股票期权费用和其他费用; ^^ Pro Forma EPS不包括1X项目和其他费用; ** EPS不包括1个时间费用和无形资产的摊销; ## EPS不包括无形资产的摊销; #EPS IFRS; +++特许权使用费的EPS网; ~~~ EPS不包括股票补偿,交易费用和购买会计调整; @@ EPS不包括衍生工具的公允价值变化; 1x项目; *** adj。 EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。 非凡的项目并反映IFRS重述,包括。 选项费用。 ; *#^ adj。 ebitda; ^**非IFR稀释EPS; ^*〜现金EPS1x项目; *** adj。EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。非凡的项目并反映IFRS重述,包括。选项费用。; *#^ adj。ebitda; ^**非IFR稀释EPS; ^*〜现金EPS