XiaoMi-AI文件搜索系统

World File Search SystemIncome

CORONATION 战略收入基金

业绩和基金定位 2 月份基金回报率为 0.24%,12 个月总回报率达到 10.08%,高于现金回报率 (8.07%) 和基准回报率 (8.90%)。我们仍然认为,目前的定位最有可能在中长期内实现基金现金 + 2% 的目标。2 月份本地债券表现不佳。FTSE/JSE 全债券指数 (ALBI) 下跌 -0.58%,其中曲线的长端 (12 年以上) 回报率为 -0.53%。曲线的中端 (7-12 年) 下跌 0.78%,而中期债券 (3-7 年) 下跌 0.88%。短期债券(1-3 年期)下跌 0.04%,现金上涨 0.63%,通胀挂钩债券 (ILB) 下跌 0.70%。2 月份,主要发达市场公布了 2023 年第四季度 (Q4-23) 的 GDP 数据,美国经济表现出一定的韧性,而欧元区和英国则在应对低迷的经济活动。总体而言,1 月份的通胀数据更为强劲。这表明总体和核心价格接近 3%,过去的大部分通货紧缩势头停滞不前。因此,市场已将降息预期重新定价为今年晚些时候。在美国,2023 年第四季度经济环比增长 3.3%,而 2023 年第三季度 (Q3-23) 的环比增长为 4.9%。从年度来看,2023 年实际 GDP 从 2022 年的 1.9% 增长到 2.5%。经济仍然受到强劲的消费支出和紧张的劳动力市场的支撑,打破了 2023 年初经济衰退的预测。美国 1 月份总体通胀率从 12 月份的 3.4% 同比放缓至 3.1%,而核心通胀率保持不变,为 3.9% 同比。总体通胀的缓解是由能源成本下降推动的,而食品、住房、新车、服装和医疗保健的价格上涨速度较慢。市场在 1 月份通胀数据公布后,从此前预期 5 月份利率调整转向预计今年 6 月份将首次降息,因为对轻松回归目标的预期已经向外调整。在新兴市场,中国整体通货紧缩仍在继续,1 月份同比收缩 0.8%,而 12 月份同比收缩 0.3%,核心通胀率则从同比 0.6% 放缓至同比 0.4%。1 月份食品价格疲软,服务业通胀也有所放缓。1 月份生产者价格通胀同比下降 2.5%,而 12 月份同比下降 2.7%,预示未来消费者价格将进一步走弱。兰特当月收于 19.16 兰特兑 1 美元。南非的特殊问题和全球风险情绪的转变继续对南非兰特造成压力。离岸信贷资产和某些发达市场债券继续被视为相对有吸引力。该基金已利用其离岸津贴的很大一部分投资于这些资产。当估值过高时,该基金将通过出售/购买 JSE 交易的货币期货(美元、英镑和欧元)将其部分风险敞口对冲/解除对冲回兰特/美元。这些工具用于合成调整基金的风险敞口,使其能够维持其在离岸资产中的核心持股。在南非 (SA),财政部长 Enoch Godongwana 于 2 月底发表了 2024 年国家预算演讲。亮点是利用黄金和外汇应急储备账户 (GFECRA) 余额来帮助减少南非的近期借贷需求;主要是通过在 2024/2025 年提取 1000 亿兰特,随后在未来两年每年提取 250 亿兰特。在支出方面,预算重新分配资金以适应 2023/2024 年工资协议,并且对“商品和服务”的分配高于预期。预计社会补助金的增长将低于通货膨胀率,并且没有向国有实体和国民健康保险拨款。在收入方面,税收反弹受到个人所得税等级的支持,该等级尚未根据通货膨胀进行调整,更高的工资假设以及引入双罐退休制度带来的一些意外之财。南非 1 月份总体通胀率同比从 12 月份的 5.1% 上升至 5.3%,核心通胀率同比略高于 4.5%,为 4.6%。通胀率上升的主要原因是燃料价格上涨,而食品和非酒精饮料价格有所下降,服装和家庭公用事业价格保持不变。2 月底,短期固定利率可转让定期存单 (NCD) 交易价格为 9.07%(三年期)和 9.56%(五年期),高于上个月底。我们的通胀预期表明,这些工具的当前定价仍然具有吸引力,因为它们的修正久期较短,因此相对于现金而言盈亏平衡点较高。此外,NCD 还具有流动性的额外优势,因此

收入冲击及其对消费的传导

衡量家庭消费对收入冲击的反应对于了解家庭如何应对不利事件、设计政府保险或其他收入支持政策以及了解商业周期和货币政策的传导都很重要。鉴于消费占国内生产总值的很大一部分,这对于评估财政或劳动力市场改革对消费者福利的影响以及研究这些改革如何影响宏观经济也很重要。本文主要回顾了过去 20 年研究家庭层面收入冲击与消费波动之间联系的经济学文献。我们确定了研究人员估计消费对收入冲击反应的三种主要方法:(1)结构方法,其中完全或部分指定的模型有助于从数据中识别消费对收入冲击的反应;(2)自然实验,其中将一个受到收入冲击的群体的消费反应与另一个没有受到收入冲击的群体的消费反应进行比较;(3)诱导调查,其中询问消费者他们预计如何应对各种假设事件。这些方法并非经济学领域所独有的;使用这些方法的研究通常根据其具体重点分为宏观经济学、劳动经济学或公共财政——仅举几个领域。我们这篇短文的目的是调查这些日益繁杂的文献,并提供一份通俗易懂的摘要,介绍消费对收入冲击反应的各种估计。我们专注于各种研究之间的相似之处和差异,特别是在方法、数据、消费概念和所分析的收入冲击类型方面,

固定收益市场策略

联邦存款保险公司 (FDIC) 为每家发行商的 CD 提供最高 250,000 美元的本金和应计利息保险。您直接在特定发行商处开立的任何账户或存款都将与 CD 汇总,以达到 250,000 美元的限额。更多信息可在 FDIC 网站 www.fdic.gov 上找到。Fidelity 提供新发行的经纪 CD,这些 CD 具有 FDIC 保险覆盖范围。National Financial Services LLC 和/或存管信托公司 (DTC) 根据 FDIC 的适用要求和与 CD 承销商的经纪协议保存每位经纪存款人的记录。二级市场上的 CD 可能不受 FDIC 保险。

固定收益投资者介绍

本文件包含可能构成的陈述,并且我们的管理层可能会不时在1995年《私人证券诉讼改革法》的安全港规定的含义中做出“前瞻性陈述”。这些前瞻性陈述不是历史事实,而是仅代表野村对未来事件的信念,其中许多从本质上讲是本质上不确定的,并且在野村的控制之外。实际结果和财务状况可能与那些前瞻性陈述中的指示可能有所不同。You should not place undue reliance on any forward-looking statement and should consider all of the following uncertainties and risk factors, as well as those more fully discussed in Nomura's most recent Annual Report on Form 20-F and other reports filed with the U.S. Securities and Exchange Commission (the “SEC”) that are available on Nomura's website (http://www.nomura.com) and on the SEC's website (http://www.sec.gov)。可能导致实际结果在特定前瞻性陈述中有所不同的重要风险因素包括但不限于经济和市场状况,政治事件和投资者的情绪,二级市场的流动性,利率的水平和波动性,货币汇率,证券汇率,竞争条件,竞争状况和规模以及交易的数量和时机。

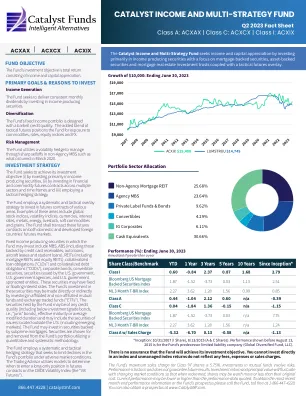

催化剂收入和多策略基金

基金可投资的固定收益证券包括 MBS、ABS(包括由信用卡应收款、汽车贷款、飞机租赁和学生贷款支持的证券)、REIT(包括抵押 REIT 和股权 REIT)、担保贷款凭证(“CLO”)和担保债务凭证(“CDO”)、公司债券、可转换证券、美国政府、美国政府机构和美国政府支持实体发行的证券。这些证券可能有固定或浮动利率。基金对这些证券的投资可以直接或间接地通过投资关联和非关联共同基金和交易所交易基金(“ETF”)。基金持有的证券可以是任何信用质量(包括低于投资级的债券,即“垃圾”债券)、有效期限或平均修正期限,并且可以包括美国境外发行人的证券(包括新兴市场)。基金可以投资由次级抵押贷款支持的证券。基金使用定量和系统方法选择和从其投资组合中剔除证券。

收入证明,无可用文件

• , XQGeUVtaQG tKat tKLV LQFRPe atteVtatLRQ LV RQO\ YaOLG IRU tKe EeQeILt \eaU IRU ZKLFK FRYeUaJe LV UeTXeVteG aQG PXVt Ee UeQeZeG eaFK EeQeILt \eaU 我理解,如果我在福利年度收到过多的保费补助(或税收抵免),我将必须在提交福利年度的联邦所得税申报表时将部分或全部超额保费补助返还给美国国税局 (IRS)。