XiaoMi-AI文件搜索系统

World File Search SystemRENAULT

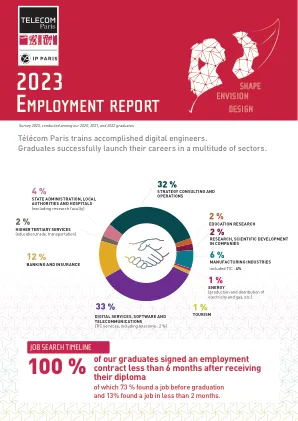

就业报告

ALTEN – Apple – Argon Consulting – Astek – ATOS – Azmed – Bain et Compagnie – BAM – Barclays – Bearing Point – BEWAI – BMW Group – BNP PARIBAS – Bouygues Telecom – Broceliand SAS – Buf Compagnie – Capgemini – Energy Regulatory Commission – Corps of Armament Engineers – Crédit Agricole CIB – Datadog – Deeptimize – Deloitte – EDF R&D – National Education – Ekimetrics – Ekinops – Ericsson – Eurodecision - Flash contract – Gfk – Google – Greenly - BPCE Group - Headmind partners – IBM – idealWine - IDEMIA IS - Incepto Medical – INGEROP - Inoa Sistemas – Invivoo - JP Morgan – Kleep - Koios Intelligence – KPMG – LocalSolver - Loft orbital technologies – MBDA – Microsoft - Ministry of the Interior - Ministry of the Armed Forces - Murex SAS - Naox technologies – Natixis - Natwest市场 - Nexter Munitions - Numberly - OCP Solutions - Orange - Parrot Drone - Point72 - PwC France - Quantic Dream - Renault Digital - Rogers - Roland Berger - Safran electronics & defense - SATVAC - Secure-IC SAS - SHIFT TECHNOLOGY - Sia Partners - Siemens Advanta Consulting - Skillcorner - SLB - SMILE GROUP - SNCF Réseau - Société Générale - ST Microelectronics - Thales - The Boston Consulting Group - Theodo - Untie Nots - VELTYS - Wavestone - WYLR…

欧洲重型车市场发展季刊:2023年1月至3月

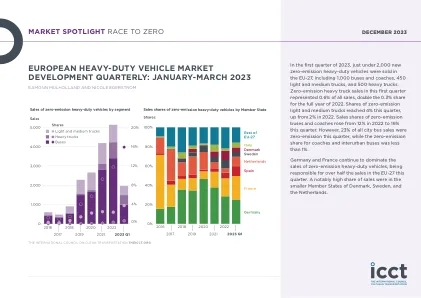

重型卡车占所有重型汽车销量的 80%。本季度售出的 77,000 辆重型卡车中,只有 500 辆是零排放汽车。这超过了 2021 年所有零排放重型卡车的销量。这些零排放销售中大部分是刚性车身卡车,而不到 25% 是牵引车拖车,这是欧洲最受欢迎的重型汽车细分市场。超过一半的零排放汽车销量来自沃尔沃集团,该集团由沃尔沃卡车和雷诺卡车组成,尽管沃尔沃集团在同一时期仅售出了四分之一的传统汽车。依维柯、MAN 和 DAF 加起来仅售出了欧洲 4% 的零排放重型卡车,但却占了传统汽车销量的 40%。所有零排放重型卡车中近四分之一是在德国销售的,同时销售的燃油汽车的比例也大致相同。丹麦、瑞典和荷兰占欧盟 27 国零排放重型卡车销量的 40%,但占传统重型卡车销量的不到 10%。

对电池CF规则委员会的书面反馈

执行摘要4 1。简介8 2。污染冠军9 2.1。根据新欧盟规则10 2.2,针对卡车制造商和投资者的范围3。展示卡车制造商的真实排放10 2.3。柴油卡车的碳强度:投资者的重大问题13 3.超越绿色:向投资者展示卡车制造商的真正气候证书15 3.1。随机ESG得分15 3.2。避免误解17 3.2.1。EU分类法:一种更好地评估卡车制造商可持续性的工具19 4。 朝着更强大的法规和与卡车制造商的投资者互动21 4.1。 投资者的压力21 4.2。 二氧化碳标准22 5。 结论23 Annex 25 I-估计范围的方法论3排放25沃尔沃和雷诺卡车25 IVECO 26 DAF 26梅赛德斯 - 奔驰卡车27 Man and Scania 27 Man and Scania 27数据27 ii 27 II-其他28柴油消耗量来自长途卡车28个范围28范围3型在Bloomberg ESG分数28EU分类法:一种更好地评估卡车制造商可持续性的工具19 4。朝着更强大的法规和与卡车制造商的投资者互动21 4.1。投资者的压力21 4.2。二氧化碳标准22 5。结论23 Annex 25 I-估计范围的方法论3排放25沃尔沃和雷诺卡车25 IVECO 26 DAF 26梅赛德斯 - 奔驰卡车27 Man and Scania 27 Man and Scania 27数据27 ii 27 II-其他28柴油消耗量来自长途卡车28个范围28范围3型在Bloomberg ESG分数28

就业报告

Acolad group - Aduneo - Advancy Groupe - Altair Engineering - Axa Group Operation SAS - Bearing Point - Bending Spoons - BNP Paribas - Boston Consulting Group - Bouygues Télécom - Cadence Design Systems - ClaraVista - Clinique des Champs Elysées - General Council of the Economy - Crédit Agricole SA - Cyberlift - Dailymotion - Dassault Aviation - Dassault Systèmes - Datadog - Deezer - Deloitte & Associés - EDF - Energysquare - Exotec - EY - Factonics - Foxintelligence - GE Healthcare - Goldman Sachs - Grant Thornton - Greenly - HarfangLab - HeadMind Partners - Hexaly - IBM Research - Iktos - Inria - Inserm - Institut Villebon Georges Charpak - Johnson & Johnson Innovative Medicine - KPMG - Lazard Frères - Le Sanctuaire - LVMH - Mazars - MBDA - Ministry of National Education - Mister AI - Morpho实验室 - MP Data - 新加坡国立大学 - Netatmo - Oksiigen - 普华永道 - 卡塔尔计算研究所 - 雷诺 - Rexel Développement Sas - Sia Partners - SNCF - Solutec - Sopra Steria - 泰雷兹 - VO2 Group - Wavestone

RobecoSAM 智能能源股票 D 美元

表现 根据交易价格,该基金的回报率为 5.82%。 氢能企业 Plug Power 受益于该公司宣布与法国汽车集团雷诺成立合资企业,在欧洲开发和销售氢燃料电池轻型商用车,目标最早在 2021 年部署试点车队。同行公司 Ballard Power 也受益于围绕 Plug Power 的强劲新闻流。 化合物半导体公司 II-VI 去年已经成为强劲的业绩贡献者,今年走势走高,受进一步营收和利润率扩大的预期推动。 中国电动汽车制造商小鹏和蔚来表现不错,受中国电动汽车市场持续强劲增长势头的预期推动。在 1 月初的一场活动中,蔚来首次发布了新款 ET7 轿车,大获好评。对电动汽车电池产品强劲销售的预期推高了韩国电池制造商三星 SDI 的股价。 当月的负面贡献者名单相当有限。莱迪思半导体、Albemarle、Xilinx 和 Itron 的贡献较弱。

用户充电实践对电池老化的影响...

摘要 - 本文研究用户充电实践如何随着时间的推移影响电池降解。为了实现这一目标,提出了基于文献的面向系统的简化老化模型。容量损失的差分计算用于无穷小变化。模型输入是电池的电池状态,电池温度和累积等效周期的累积数量。输出是电池健康状态。通过雷诺Zoe 41KWH电池制造商的实验老化测试确定并验证了该模型。电池模型(电热和老化)与车辆牵引模型互连完成了系统模型。电池电热模型还通过研究车辆上的测量进行了验证。充满活力的宏观表示(EMR)形式主义以统一的方式组织了所有子系统模型的互连。充电间隔和SOC对电池老化的影响。通过模拟研究五种充电方案,同时保持驾驶阶段和充电电流相同。在这些条件下,平均SOC是电池老化的主要贡献者。与EV的每日收费相比,每4天收费每4天将由于平均SOC较低而将80%的健康状况延长36%。对于每个研究的情况,每日驾驶距离都是固定的。

Landmark Cars(LANDMARK IN)

我们最近会见了印度最大的汽车零售商 Landmark Cars (LMC) 的高层管理人员,以评估其在高增长高端汽车领域的潜力。在过去的 25 年里,LMC 已在 9 个州的高端汽车领域站稳了脚跟,并且是梅赛德斯奔驰、大众、比亚迪、吉普、雷诺、本田、MG Motors 和 Ashok Leyland 等 OEM 的重要合作伙伴。该公司采用轻资产模式,在 117 家门店中仅拥有 2 家(其所有门店中约 25% 是收购的)。LMC 计划通过 1) 收购、2) 在新地区扩张和 3) 与新 OEM 合作继续扩大其经销商数量,但希望保持对高端市场的关注。我们认为,豪华车市场的高增长以及对增加新经销商的持续关注应该有助于实现高于行业的销售增长。此外,管理层的目标是发展其二手车市场并专注于现有品牌,这应该有助于利用现有网络。此外,售后收入应继续像年金业务一样发挥作用并提供稳定的现金流。该股票目前的市盈率约为 46 倍,TTM 每股收益为 18.8 卢比。未评级。

第 1 页,共 33 页

35.大量 17 本书和杂志,包括: - Philippe Charbonneaux 审美家和造型师、E.T.A.I、Dominique Pagneux - L'Affaire Schlumpf、Bueb & Reumaux、Francis Laffon、Elisabeth Lambert - Garage de chez nous、MDM、Dominique Pascal、François-泽维尔·萨凯斯 - 有个性的汽车,阿诺德·波特,约翰·康德 - 拉蒂格和汽车赛车、Motors Mania、Pierre Darmendrail - 100 年的卡车广告插图、E.T.A.I、Francis Reyes - 仪表板、Phaidon、David Holland - 3 期特刊 Automobilia,n° 14,15,21 by René BELLU - Cars French 1950-1955,汽车档案馆藏 n°12,Fabien Sabatès - 历年来世界上的所有汽车60, René & Serge Bellu, 后视镜 - 所有雷诺汽车,从起源到 80 年代,Jean-Pierre Delville, René Bellu - 所有标致,从起源到 80 年代,Jean-Pierre Delville, René Bellu - 所有雪铁龙,起源80 年代,Jean-Pierre Delville、René Bellu - 巴黎车展 1946-1949,汽车档案馆藏 n°1 - 汽车索引1918-1929(一些盖子磨损或撕裂)。

汽车价值链的未来

此次预测研讨会是按照查塔姆研究所的规则举行的。它受益于众多专家,包括亚历克西斯·阿拉瓦尼斯(Alexis Aravanis)(巴黎大学 - 萨克莱大学),胡安·塞巴斯蒂安·卡伯内尔(Juan Sebastian Carbonell)(Gerpisa),Claude Cham(fiev),Jean-Pierre Corniou(Acea),Siobhan Dalton(Siobhan Dalton(Stellantis),Stellantis) OUP,Henry Guzman(QSIT),Anna Hagen(FEPA),Proff Harald(Deloitte),Bernard Jullien(Feria),Martin Kaspar(FränkischeIndustrial Pipes) Giorgio Oni(俄亥俄州立大学),Stig Rogenbaum(Estonian Investment Agency),ThomasRöhr(欧洲汽车集群网络),JoséPedroSalgado(葡萄牙经济和海事事务所),Joonas Vanto(Estonian Investment Agency)(Estonian Investment Agency),Bryant Walker Smith(南卡罗来纳州)。衷心感谢 OECD 同事的参与,包括 Alexander Lembcke (CFE)、Margarita Kalamova (EDU)、Ana Milanez (ELS)、Camilo Pabon (ITF)、Antoine Berthou (STI)、Antoine Dechezlepêtre (STI)、Damien Dussaux (TAD)、Alexander Jaax (TAD)、Sebastien (TAD)。感谢 Ana Milena Gómez Marquez、Israel Steven Orozco

对FHWA RFI的充分回应

消费者电动汽车行业只有十多年的历史了。在其成立时,关于最佳EV架构的辩论考虑了两种独立的技术途径:束缚充电(由Tesla和Nissan代表)和电池交换(由雷诺和更好的地方代表)。早期EV政策包括支持这两种方法的框架,许多政策制定者认为每种途径同样可能。但是,在2000年代末和2010年代初期,许多政策和市场发展将行业推向了束缚收费模型。第一个是电池交换公司的破产更好的地方。这与特斯拉的成功搭配(特斯拉通过美国能源高级技术部门汽车制造贷款计划的大笔贷款从破产中挽救了破产)。,但还有其他因素。例如,早期购买量高度集中在富裕的早期采用者中。这些人倾向于对性能进行溢价(例如0-60次),并且很方便地可以访问家庭充电。结果,几乎所有在美国出售的电动汽车都依赖于束缚(例如插入电气充电电缆以传输电子)。速度缓慢的费用和高电动汽车成本意味着电动汽车主要是可以在家中可靠收费的高收入个人可以使用的。在美国,电动汽车仍然代表相对较小的汽车销售,它们主要由相对富裕的人拥有和运营。