XiaoMi-AI文件搜索系统

World File Search SystemValorem

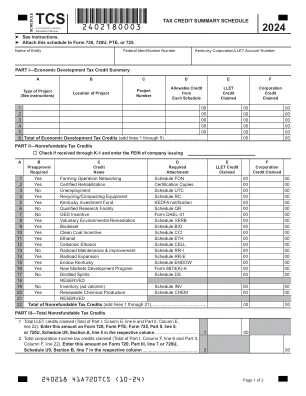

时间表TCS 2024

a b c c d e f要求的信用要求llet信贷公司要求的名称附件要求索赔1是农业运营网络网络时间表fon 00 00 00 00 00 00 00 00 2是否00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 00 4是,kentifitiviation no Revery Infectivition no Revientifition Fure Investion 00 Y YES Kentucky Investment Y YES KENTUCKY INVENTION RC kentucky Investment 00 QR 00 00 7 No GED Incentive Form DAEL-31 00 00 8 Yes Voluntary Environmental Remediation Schedule VERB 00 00 9 Yes Biodiesel Schedule BIO 00 00 10 Yes Clean Coal Incentive Schedule CCI 00 00 11 Yes Ethanol Schedule ETH 00 00 12 Yes Cellulosic Ethanol Schedule CELL 00 00 13 No Railroad Maintenance & Improvement Schedule RR-I 00 00 14 Yes Railroad Expansion时间表RR-E 00 00 15是endow Kentucky时间表endow 00 00 16是新市场开发计划表格8874(k)-A 00 00 00 17否蒸发烈酒时间表DS 00 00 18保留19 no库存(AD VAROREM)(AD VAROREM) 21).................................................................................................. 00 00

议程.pdf

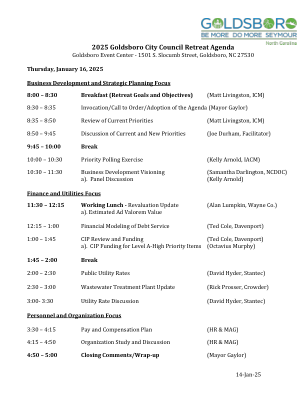

2025 年 1 月 16 日,星期四 业务发展和战略规划重点 8:00 – 8:30 早餐(务虚会目标和目的)(Matt Livingston,ICM) 8:30 – 8:35 祈祷/召集令/通过议程(Gaylor 市长) 8:35 – 8:50 审查当前优先事项(Matt Livingston,ICM) 8:50 – 9:45 讨论当前和新的优先事项(Joe Durham,主持人) 9:45 – 10:00 休息 10:00 – 10:30 优先级投票练习(Kelly Arnold,IACM) 10:30 – 11:30 业务发展愿景(Samantha Darlington,NCDOC)a)。小组讨论 (Kelly Arnold) 金融和公用事业焦点 11:30 – 12:15 工作午餐 - 重新估价更新 (Alan Lumpkin, Wayne Co.) a)。 估计从价价值 12:15 – 1:00 债务偿还的财务建模 (Ted Cole, Davenport) 1:00 – 1:45 CIP 审查和融资 (Ted Cole, Davenport) a)。 CIP 为 A 级高优先级项目提供资金 (Octavius Murphy) 1:45 – 2:00 休息 2:00 – 2:30 公用事业费率 (David Hyder, Stantec) 2:30 – 3:00 污水处理厂更新 (Rick Prosser, Crowder) 3:00-3:30 公用事业费率讨论 (David Hyder, Stantec) 人员和组织焦点 3:30 – 4:15 薪酬和补偿计划 (HR & MAG) 4:15 – 4:50 组织研究和讨论 (HR & MAG) 4:50 – 5:00 结束语/总结 (Mayor Gaylor)

日期:2024年10月22日至:评估者与均衡...

第2页土地,根据MCL 211.2(c),使用2002年州税务委员会公告中包含的程序。出于均衡目的,将根据MCL 211.34C的规定确定与电池储能系统相关的不动产分类。电池存储系统的存在指示的不动产是工业不动产。评估者,MCL 211.34C(5)规定,如果财产有两种或多种用途,则最大程度地影响包裹总估值的用途将确定用于均衡目的的分类。在电池储能系统的情况下,这通常会导致包裹被归类为工业不动产。,如果仅将大包裹的一部分用于用作电池储能系统站点,则评估员有权建立一个单独的税收包裹,以适用于该房地产,如果认为合适。评估者必须仔细分析属性的用途以确定正确的分类。如果电池储能系统位于豁免不动产上,则评估人员通常必须考虑根据1953年第189号法案(MCL 211.181等)建立评估。除某些例外,该法案规定,如果出于任何原因免于豁免权利,将租赁,借贷或以其他方式租赁或以其他方式提供并被私人,协会或公司提供并与盈利有关的企业有关,则房地产的承租人或用户的税款或使用税款的程度和相同的房地产与较少的房地产相同。

财产评估和征税 - 审计员 - 控制员

一般信息 不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。但是,这一一般规则存在许多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会列在财产税单上,以提高管理和征收效率。对不动产构成留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税都是“无担保的”。一些动产税也可在纳税人的不动产上进行担保,但需提出请求并遵守某些条件。在洛杉矶县,担保评估由十位评估员识别号 (A.I.N.) 标识。前四位数字代表评估员地图册,接下来的三位数字代表该地图册中的一页,最后三位数字代表该页面上的地块。例如,A.I.N.1234 005 016 代表地图册 1234,第 5 页,地块 16。通常,A.I.N.对应于合法地段或地块。有时合法地块可能包含多个 A.I.N.反之亦然。有关有担保评估或税单的查询应始终参考 A.I.N。以确保正确识别财产。无担保税单通过账单号标识。有关无担保税的查询应参考账单号。财产税的年度留置权(第 2 页所述的单独补充税评估除外)于 1 月 1 日(“留置权日期”)附加,即征收该税的财政年度之前。1995 年通过的立法将留置权日期从 3 月 1 日改为 1 月 1 日,自 1997 年 1 月 1 日起生效。留置权日期适用于有担保或无担保的动产和不动产。无担保税每年从 2 月中旬开始征收,并于 8 月 31 日逾期。在征收之前,这些税款是尚未支付的留置权。在留置权日期之后移除或出售个人财产并不免除留置权日期的所有者的纳税义务。已担保于不动产的个人财产的税款将出现在该不动产的账单上,并且必须与其一起支付。税务人员不会接受不动产税款,除非也为同一账单上的动产支付税款。不动产评估和征税——提案 13 加利福尼亚州的所有不动产(土地、改良物和固定装置)均受宪法第 XIII (A) 条的约束,该条款源于 1978 年 6 月 6 日选举通过的第 13 号提案。这项法律仍然通常被称为“第 13 号提案”。第 XIII (A) 条的目的是严格控制不动产税的增长。它通过双重方法实现这一目标:将税率限制在不超过公平市场价值的百分之一(有限例外情况除外),并禁止对财产进行重新评估,除非所有权变更或新建筑完工。新建房产按竣工日期的市场价值进行评估。所有权变更或新建筑竣工时确定的房产价值称为“基准年价值”。在随后的所有权变更之前,这些价值每年最多不能增加 2%(以应对通货膨胀)。此时,将确定相当于当时公平市场价值的新基准年价值。第 13 号提案允许在必要时超过 1% 的税率,以偿还在该提案颁布前经选民批准的债券债务。1986 年的一项修正案将此例外情况扩大到某些后来批准的债务。尽管如此,在洛杉矶县的大部分地区,总税率不超过 1.25%。

分析提出的增强油的激励措施...

缺乏对怀俄明州碳捕获的投资,可能会导致燃煤发电厂的早期关闭,减少对煤炭的需求以及失去遣散费税收的收入。新的联邦税收抵免可以通过促进更多的碳捕获来减轻此问题,但是这些政策效率低下,因为它们激励专用二氧化碳(CO 2)的专用存储,而不是利用该捕获的CO 2通过增强的石油回收来创造额外的价值。当前有两种捕获碳的补充激励措施。根据2022年的《降低通货膨胀法》,CO 2的专用存储获得了每吨联邦税收抵免$ 85(45Q税收抵免)。储存成本为每吨怀俄明州20美元,专用储物网$ 65每吨捕获的碳提供商。相比,出售捕获的CO 2以增强石油回收率(CO 2 -EOR),每吨联邦税收抵免额为60美元。估计每吨运输成本为5美元,CO 2的提供商 - EOR项目每吨仅$ 55。因此,捕获提供商从专用存储中赚取的收入比从CO 2 -EOR中获得更多。怀俄明州的状态是否应该采取行动来缩小这一差距?这个问题的答案取决于缩小此差距的成本和收益。每吨用于CO 2 - EOR项目的捕获的碳的成本为10美元。由于一吨碳在怀俄明州产生了5桶石油,因此这一成本相当于每桶2美元,约为70美元的油中的3%。直接收益包括通过缩小差距发生的CO 2 - EOR项目中的石油征收的额外遣散费和货币税。净直接收益仅仅是新Co 2 - EOR石油收入的额外收入,减少了缩小差距的成本。

第212章德克萨斯州地方政府法规

第212章得克萨斯州地方法院法规非隔离协议本《不隔离协议》(“协议”)根据德克萨斯州特雷尔市及之间的德克萨斯州地方政府法规第43.016和212.172条纳入德克萨斯州特雷尔市的第43.016和212.172条(“ Terrell”或“ Terrell”或“ City”或“ City”),以及未签名的房地产所有者所有者(“所有者”)(“)(“)”(“)(”); “所有者”一词的意思是,以下所有者描述了德克萨斯州考夫曼县的财产,共同称为“当事方。

GEDS 第 1 页 06-01-24 披露声明 日期

本披露声明是根据北卡罗来纳州一般法规第 58 章第 64 条的要求提供的,并取代 2023 年 6 月 1 日的披露声明。I. 组织介绍和信息组织和附属机构 Givens Estates 是一家北卡罗来纳州非营利性公司,成立于 1975 年。Givens Estates, Inc. 及其子公司是 Givens Estates、Givens Highland Farms, LLC 和 Gerber Park 60 的提供商。Givens Estates 和 Givens Highland Farms 在北卡罗来纳州由保险部许可为持续护理退休社区,并自称为生活计划社区。Givens Gerber Park 60 有 82 套出租公寓,而不是持续护理退休社区。 Givens Estates, Inc. 和 Givens Estates(设施)的地址为 2360 Sweeten Creek Road, Asheville, North Carolina, 28803。Givens Estates, Inc. 隶属于联合卫理公会北卡罗来纳州西部会议(“会议”)。会议选举 Givens Estates, Inc. 董事会的所有成员。会议不对 Givens Estates, Inc. 的任何财务或合同义务负责。Givens Estates, Inc. 和会议之间的关联关系在关系声明(附件 1)中列出。该公司隶属于 The Great Laurels, Inc.,后者是 The Senior Residences at LakeJunaluska, LP 的普通合伙人,后者拥有 64 项税收抵免和 36 套 HUD 公寓。该公司是 Gerber Park of Asheville, LLC 的成员,后者是 Gerber Park of Asheville, LLC 的管理成员,后者拥有 42 项税收抵免和 78 套 HUD 公寓。该公司是 Gerber Park of Asheville III LLC 的管理成员,后者是 Givens Gerber Park III LLC 的管理成员,由 60 套税收抵免公寓组成。Givens Affordable Communities, Inc. 是 Givens Estates 的附属公司,负责管理 Givens Gerber Park 和 Great Laurels Communities 并提供现场员工。Givens Choice, LLC 是该公司的全资子公司,是北卡罗来纳州西部老年人的持续居家护理计划。LifeMinistries, LLC 是该公司的全资子公司,是一个以社区为基础、以健康为重点的外展事工。Givens Estates, Inc. 的任何附属组织均不对 Givens Estates 或 Givens Highland Farms 的任何财务或合同义务负责。非营利地位作为一家非营利性公司,Givens Estates 根据《国内税收法典》第 501(c)(3) 条和北卡罗来纳州法律的类似规定获得免税资格。前几年,其所有不动产和动产均已免除邦克姆县和阿什维尔市征收的从价财产税。