XiaoMi-AI文件搜索系统

World File Search SystemValorem

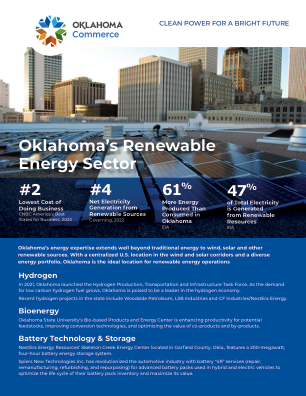

俄克拉荷马州的可再生能源行业

符合条件的公司在新建或扩建设施完成后可免征 5 年的从价税。该激励措施适用于制造、研发、仓储和配送以及特定的计算机/数据处理服务、炼油厂或飞机维修公司。(自 2023 年起,风能公司不再享受该优惠)

付款代替Eli Gold Advisor和编辑的税收考虑和模型解释:Sarah Mills教授2021年3月11日执行摘要

付款代替Eli Gold Advisor和编辑的税收考虑和模型解释:Sarah Mills教授2021年3月11日,执行摘要密歇根州对大规模太阳能开发的财产税的方法目前处于不利影响。的立法将在2020年末作为参议院票据1105和1106提出,将太阳能免税并用代替税款的付款代替,并由密歇根州众议院和参议院通过,但最终被州长格雷奇·惠特默(Gretchen Whitmer)否决。对这项立法的一项重大批评是,它没有适当地评估设定尔地税率时要支付的太阳能开发费的财产税。为了帮助立法者通知立法者,我们开发了一种技术工具,以更好地评估可能构成公平支付的内容。本备忘录描述了我们工具中的假设,并研究了影响PILT立法对可能主持新太阳能项目的开发商和社区的税收影响的主要变量。尽管将欢迎这一指南,但大量STC指南的主张并没有平息对诸如PILT之类的替代方法的兴趣。虽然Valorem税收结构有好处,但对项目成本和地区的财产税率的广泛差异有充分的理解和反应,可以使用养皮。PILT协议为开发商和征税区创造了可预测性和连续性,这些地区可能会从协议一生中更稳定的财产税收入来源受益,与Valorem税收迅速逐渐减少的付款相反。Background In their letter requesting Governor Whitmer veto SBs 1105 and 1106 , the co- signatories—Michigan Municipal League, the Michigan Townships Association, and the Michigan Association of Counties—state, “Unfortunately, SBs 1105 and 1106 were crafted without the financial data necessary to develop an appropriate PILT reimbursement level and include provisions that run counter to local control and lacking the protections that are standard另一方面,在密歇根州使用的现有经济发展激励措施。”目前,州税务委员会(STC)中的一个小组委员会正在努力澄清围绕大型太阳能项目的税收指导,但可能是在现有的AD Valorem系统背景下。此外,对于地方政府来说,养殖物更简单地部署和社区来理解,使他们可以更容易地权衡太阳能发展的经济利益与所感知的地方缺陷。

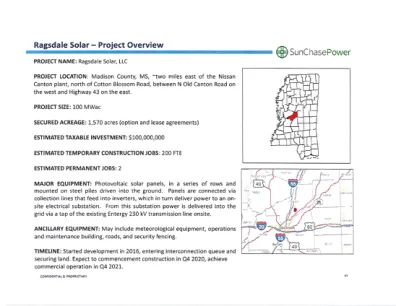

拉格斯代尔计划

8. 为实现该县目标,如果公司选择该县作为项目所在地,并且项目的资本投资等于或大于预期投资,董事会特此宣布其意图,即根据法典第 27-31-104 条的规定,批准并与公司签订 FILOT 协议,该协议的最长期限为该协议允许的最长期限(即自本决议之日起为三十 (30) 年),并按照双方商定的条款和条件以及董事会酌情决定的其他条件,保护和维护该县及其公民的利益,包括但不限于按规定方法计算年度替代从价税金额,该替代费用应等于在该县建造或安装的项目应缴纳的普通县和学校从价税的三分之一 (1/3),且该 FILOT 协议须经 MDA 批准和认证;但是,根据密西西比州的法律,任何特定的不动产或动产不得在超过十年 (10) 年的期限内受到 FILOT 协议的约束;

共享收入公用事业付款 - 2006年10月4日

一般,天然气和电力公司的公用事业援助免于财产税,并根据总收入征税。公用事业付款可帮助县和市政当局支付提供给免税公用事业的服务。付款也被视为对空气污染,噪音,交通拥堵和土地利用限制的部分补偿。公用事业付款由七个组件组成。自1970年代以来已经存在了四个组件,即Valorem付款,花费了核燃料存储付款,最低付款和人均限制。两个组件(基于兆瓦的付款和激励付款)于2005年生效。特殊的最低组件从2009年的付款开始生效。组件1:Ad Valorem付款Ad Valorem付款代表通过公用事业公式的原始四个组件生成的付款的90%以上,大约七个组件中的付款的一半以上。此付款基于付款前一年的市政当局的合格公用事业资格财产的净值。因此,2020年的付款是基于2019年12月31日在市政当局的净账面价值。付款等于位于市政当局的净账面价值的9磨坊(每1,000美元或0.009%)。在一个城镇的财产中,该镇的支付3磨房,该县被支付6磨房。用于村庄或城市的财产,村庄或城市的支付6磨房,该县被支付3磨房。市政当局中合格财产的总价值不得超过每家公用事业公司的1.25亿美元,或者对于由两个或两个以上公用事业拥有的财产,特定财产的1.25亿美元。净账面价值是财产的原始成本减去财产使用寿命的直线折旧。根据净账面价值计算付款时,不包括合格财产所在的土地。合格财产包括(a)在2004年1月1日之前开始运营的生产工厂,这些工厂随后尚未重建或重新估算,(b)变电站,以及(c)一般结构。电力生产工厂的财产包括发电站建筑物和相关的锅炉,反应堆,水库,水坝,水道,燃油架,发动机,主要搬运工和发电机。天然气生产厂的特性由在峰值负载时将丙烷或其他气体注入分配系统中的设施。电动变电站是将本地分销线连接到州际电动传输系统的设施。气体变电站是将局部分配线连接到州际气体传输管道的设施。一般结构包括办公楼,车库,维护设施和相关结构。合格的公用事业包括:(1)在两个或多个市政当局中生产,传输或分发电力或天然气的私人公司; (2)电气合作社; (3)市政公用事业(对于拥有该公用事业的市政当局以外的财产); (4)市政电力协会项目(多

英国美国 - 其他关税措施

2。在上述咨询请求之后,美国发布了2025年3月3日的行政命令2,该命令修改了2025年2月1日的行政命令3,并提高了对中国所有进口产品对中国进口产品征收的额外的AD AD税率,从10%和20%开始。所讨论的措施仅适用于中国血统的产品,并且超出了美国的特许权和承诺附件的约束率。所讨论的措施不仅违反了WTO规则,而且具有歧视性和保护主义者。

2024年11月5日至10月18日至29日

Shall the City of Baton Rouge, State of Louisiana (the “City”), under the provisions of Article VI, Section 27(B) of the Louisiana Constitution of 1974, as amended, and other constitutional and statutory authority, be authorized to levy and collect a special ad valorem tax of six (6) mills on the dollar of assessed valuation on all property subject to taxation within the boundaries of the City (the “税”)(估计将从全年的税收征税中收取约14,559,960美元),为期十(10)年,从2025年开始收取税款,然后每年每年及其在2034年内及时征收该税收的税收(如果征收任何税收),则需要支付任何税收,并付费,并征收任何税收的收益,并征收税收的收益,并征收税款,并征收税款,并以征收税收,并付费。资金增加了巴吞鲁日消防局所有雇员的薪水和福利,他们是市政消防和警察公务员制度系统的成员?

2025-03677.pdf

1 50 U.S.C.1702(b)(1)涵盖了“邮政,电报,电话或其他个人通讯[S],它们不涉及任何有价值的事物的转移”,因此不包括任何进口商品的物品。50 U.S.C.1702(b)(4)涵盖“通常发生往返或从任何国家旅行的交易,包括[1]进口伴随的行李供个人使用,[2]在任何国家 /地区维护,包括支付生活费用和购买商品或服务供个人使用,以及[3]的安排或促进或促进此类旅行或促进此类旅行或促进,包括Nonscheduled Air,Sea,或Land land Land,或Land land land land land land land voyages。只有50 U.S.C.涵盖的三类例外中的第一类1702(b)(4) - 到达美国的人的伴随行李中包含的个人用品 - 包括进口商品的进口物品,这些文章不包括在新的HTSUS Headings of New Htsus New Headings 9903.01.20和9903.01.24和2(U)和9903.01.24和2(U)的额外ad valorem责任范围之内。

海关手册,2023 1 - A2Z Taxcorp LLP

2.1 条目编号宪法附表 VII 清单 1 的第 83 条授权联邦政府立法并征收进出口关税。因此,自 1963 年 2 月 1 日起生效的 1962 年《海关法》第 12 条规定对进口或出口到印度的商品征收关税。1975 年《海关关税法》的两个附表中规定了商品及其应征关税税率。第一附表根据国际贸易商品的国际分类方案(称为“商品分类协调制度”),将各种进口商品列为系统且经过深思熟虑的类别,并规定了立法机关规定的进口关税税率。进口货物的关税通常以从量税或从价税形式征收,但在少数情况下也征收从量税和从价税。第二附表列明了须缴纳出口关税的货物及其税率。