XiaoMi-AI文件搜索系统

World File Search Systempension

养老金基金投资策略声明

2.4 委员会已将其目标转化为适合基金的战略资产配置基准。它在满足长期融资成本以及该成本如何随时间变化方面发挥着重要作用。该基准与委员会关于在产生令人满意的长期投资回报与考虑市场波动和风险以及基金负债性质之间取得适当平衡的观点一致。这种方法有助于确保投资策略充分考虑到基金的到期情况(就养老金领取者、延期成员和在职成员的负债相对比例而言),以及披露的盈余或赤字水平(相对于所使用的融资基础)。

伊斯灵顿养老基金伦敦自治市镇

In accordance with regulation 9A(3A) of the LGPS (Management and Investment of Funds) Regulations 1998, as amended the Council is required to state the extent to which the administering authority comply with the ten principles of investment practice set out in the document published in April 2002 by CIPFA, the Chartered Institute of Public Finance and Accountancy, and called "CIPFA Pensions Panel Principles for Investment Decision Making in the Local Government Pension Scheme in英国(指南注释号5);并给出不遵守他们不遵守的原因。该CIPFA出版物基于Myners对英国机构投资的审查提出的十项原则,并由政府通过2001年的最佳实践模型。

退休金基金年度报告 - 伦敦

主席的评论是纽汉姆养老金养老委员会(“ PC”)的主席,并代表我的其他成员,我很高兴介绍2023-24年的年度报告和帐户。作为当今地方政府养老金计划(“ LGP”)和纽汉姆基金会(“基金”),我在PC上的同事,我们当地的养老金委员会成员和基金官员非常认真地对所有利益相关者的责任非常认真,包括32,179个计划成员,包括49名活跃的雇主,以及49位活跃的雇主 - 确保了该计划有效地有效地有效地有效地掌握了有效的责任。由于市场上波动的一年,该基金资产的价值收于2023/24,1.76亿英镑收盘价为187.6亿英镑,是该基金有史以来最高的。养老金与投资研究顾问(PIRC)地方当局基金统计统计LGPS绩效年度联盟年度联盟表现2023-24显示,该基金在1年中获得了11%的回报,其平均LGPS基金收益率超过9.2%,这等于LGPS Fund Univere的第41%。该基金是伦敦表现出色的第14位。此收益是精算师在上一份估值报告中预期的回报的两倍以上。但是,对绩效的关注必须是在过去10年中纽汉姆基金在投资绩效中排名最高的四分位数的长期。该基金在2023年LAPF Investment Awards的决赛中被入围,可持续投资策略(气候)。入围是对委员会创建与信托义务保持一致的可持续投资组合所做努力的部门认可。PC正在采取积极的步骤,将气候考虑因素作为投资决策的一部分,以准备与气候相关的财务披露工作组(TCFD),这预计将成为LGPS监管的一部分。该基金继续与伦敦Civ(“ LCIV”)进行密切对话,以根据级别的UP,住房和社区(MHCLG)指导,将剩余资产过渡到其资产池。2024年3月31日,LCIV管理(AUM)持有的基金资产价值为124.2亿英镑(66%)。新英国总理宣布了即将进行的养老金投资审查。虽然尚未确认细节,但人们普遍认为,LGP处于重大变化的风口,委员会将在未来的一年中特别关注。

退休金计划的年度资金通知

每个养老金计划都必须制定一个程序,以制定计划目标的资金政策。一项资金政策与支付承诺福利需要多少钱有关。该计划的资金政策是至少为2006年《养老金保护法》所要求的最低限度,而不超过税收目的的最大扣除额。退休金计划也有投资政策。这些通常是书面指南或用于做出投资管理决策的一般说明。该计划的投资政策是通过使用多元化的外部货币经理来产生长期的回报率,与公司的捐款政策相结合时,将足以提供根据计划累积的福利。在投资政策下,计划的资产分配给了以下投资类别,截至计划年度结束。这些分配是总资产的百分比:

养老金分配的税务信息 - NJ.gov

从退休计划收到的付款需在收到的当年缴纳所得税。您可能希望通过将付款存入传统 IRA 或其他符合条件的雇主赞助的退休计划来推迟支付此类分配的所得税。这个过程称为滚存。当您稍后从传统 IRA 或雇主计划中提取这些资金时,它们将需缴纳联邦和州所得税。您也可以滚存到 Roth IRA,但您需要为滚存的金额纳税(减去任何税后金额)。但是,Roth IRA 中符合条件的分配的后期付款无需纳税(包括滚存后的收益)。如果您在滚存时未满 59 1/2 岁,则无需缴纳 10% 的额外所得税(提前分配)。

杰克逊维尔警察和消防员退休基金

20-31 年服务期内“锁定”退休。继续工作,最多推迟 5 年退休。在此期间您应得的养老金将存入一个有利息的账户(您的 DROP 账户)。退休后,您可以分期支付账户余额(含利息),或一次性领取。

Clearwater雇员的退休金计划

2022年4月26日,佛罗里达州佛罗里达州克利尔沃特的董事会董事会董事会成员:2022年1月1日的Clearwater雇员养老金计划的年度精算估值的结果在此报告中介绍。本报告是应董事会的要求准备的,旨在由退休系统和董事会指定或批准的报告使用。本报告只能在董事会的允许下向当事方提供除系统以外的其他方面。grs对本报告未经授权的使用概不负责。估值的目的是衡量系统的资金进度,并确定截至2023年9月30日的财政年度的雇主缴费率。除本文所述的目的外,不应依靠此报告。确定与本报告中所述的收益相关的财务结果,除了上述目的以外的其他目的可能有显着差异。本报告中的贡献率是使用本报告B节中披露的精算假设和方法确定的。本报告在A节中包括风险指标,但不包括对未来不符合精算假设的未来经验的强大评估。对风险的强大评估不在本任务的范围之内。此估值承担了计划发起人的持续能力,可以为该计划提供必要的贡献。关于计划发起人是否能够真正能够做到的决心,超出了我们的专业知识范围,没有执行。本报告中的发现基于2021年12月31日之前的数据或其他信息。估值是基于纽约市提供的有关退休系统福利,金融交易,计划规定以及活跃成员,终止成员,退休人员和受益人的信息。我们检查了内部和逐年一致性,但未审核数据。我们对城市提供的信息的准确性或完整性不承担任何责任。此外,该报告是使用董事会批准的佛罗里达州授权的某些假设,并由佛罗里达州法规的规定,如本报告部分所述,标题为“精算假设和方法”。规定的假设是根据佛罗里达州法规,第112.63章中的精算假设和方法部分中详述的假定死亡率。本报告中使用的所有精算假设对于此估值都是合理的。

冻结固定收益养老金计划

冻结固定收益养老金计划 – 流程和冻结后问题 David N. Levine Lars C. Golumbic Groom 特许律师集团 如今,任何人拿起报纸或杂志,都能看到关于公司宣布计划冻结其养老金计划的故事或文章。1 这种情况曾经很少见,一般只涉及资金紧张的公司。然而最近,包括 Verizon Communications, Inc.、IBM Corporation 和 Sprint Nextel Corporation 在内的盈利性公司也加入了宣布冻结其养老金计划的行列。 这是怎么回事? 这可能是美国公司对国内外不赞助固定收益计划的公司激烈竞争的反应。也可能是养老金冻结是为了回应公司日益增长的担忧,即固定收益计划的成本越来越高、风险越来越大,而短期内又没有缓解的迹象。事实上,国会最近通过了一项立法,将单一雇主计划的固定费率雇主保费从每位参与者 19 美元提高到 30 美元,将多雇主计划的固定费率雇主保费从每位参与者 2.60 美元提高到 8.00 美元,从而使固定福利计划变得更加昂贵 2,并对资金不足 80% 的计划施加福利限制。 3 鉴于这些发展,最近关于养老金冻结的大量公告似乎不太可能在短期内平息。但是,“冻结”养老金计划究竟意味着什么,根据《雇员退休收入保障法》,公司这样做的法律含义是什么

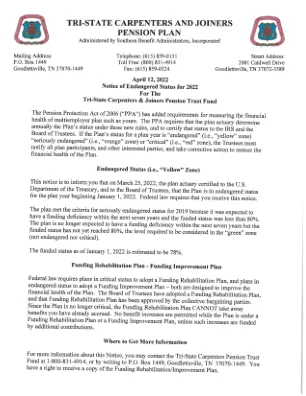

三州木匠和细木工养老金计划

联邦法律要求处于危急状态的计划采用资金恢复计划,处于濒危状态的计划采用资金改善计划 - 两者都旨在改善计划的财务状况。董事会已通过资金恢复计划,并且该资金恢复计划已获得集体谈判方的批准。由于该计划不再处于危急状态,资金恢复计划不能拿走您已经累积的福利。当计划处于资金恢复计划或资金改善计划之下时,不允许增加福利,除非此类增加由额外捐款资助。

SPD 退休人员养老金计划

您无需支付任何费用。纽约大学支付计划的全部费用。 参与期限为一年。一般而言,作为年满 21 岁的符合资格的员工,您将在最接近完成符合资格职位一年工作的 9 月 1 日成为计划参与者,前提是您在第一年工作时间至少为 1,000 小时。 当您符合资格时,您将自动加入计划,除非您是 2018 年 12 月 31 日之后受雇的 Local 3882 员工,或者是 2020 年 12 月 31 日之后受雇的大学工作类别组 NYU 非豁免/非工会中的 Local One 员工或非工会员工以及 NYU 中士薪酬等级,并且有机会做出一次性不可撤销的选择,选择参与 NYU 退休计划而不是该计划。如果您未明确选择参与 NYU 退休计划,您将成为该计划的参与者。 您在符合资格的职位上工作的每一年,您的养老金都会增加。每工作一年,养老金积分就增加,总养老金也会增加。该计划最多计算 35 年的服务年限来确定您的养老金。 您的服务价值会随着时间的推移而增加。福利公式并非一成不变;它会随着您达到的每个服务里程碑而增长。 您在职业生涯结束时的薪水才是最重要的。您的福利基于您退休前几年的薪水,预计那时您的薪水最高。 何时退休基本上由您自己决定。一旦您完成 25 年的服务或年满 60 岁且服务 5 年,您可以在此后的任何一个月的第一天退休。 您选择如何支付养老金。该计划旨在为您提供退休后终身稳定的月收入,您可以选择如何支付这笔收入。如果您在退休时已婚,您的养老金将减少,以便在您去世后为您的配偶提供稳定的月收入,除非您和您的配偶另有选择。 如果您在退休前去世,您的配偶可以领取养老金。如果您在退休前去世,您的养老金可以作为您幸存配偶每月的收入来源。 如果您在退休前离开,您可能有资格领取养老金。一旦您满足计划的归属要求,您就有权享受计划福利 - 即使您在退休前离开纽约大学。 如果您终止雇佣或死亡,而您或您符合条件的幸存配偶有权享受计划福利,其精算现值超过 5,000 美元但不超过 50,000 美元,则计划会提供六个月的窗口期,在此期间,您或您的幸存配偶可以选择领取一次性付款,而不是每月领取年金。 社会保障是独立的。您的养老金是您可能有权获得的任何社会保障福利的补充。