XiaoMi-AI文件搜索系统

World File Search System个人消费

ICP 操作手册 2005 年 2 月 - 世界银行

3.支出来源和估价.....................................................................................156 3.1.用于估计已公布数字的基本数据来源...............................................................156 3.2.家庭个人消费支出.........................................................................................157 3.3.为家庭服务的非营利机构(NPISH)的个人消费支出.............................................................................160 3.4.政府个人消费支出。.............................................................................160 3.5.政府集体消费支出.............................................................................161 3.6.固定资本形成总额(GFCF).............................................................................161 3.7.库存(存货)和贵重物品净收购的变化.......................................162 3.8.贸易净差额(出口减去进口)........................................................163

Microsoft Word - 特朗普政府的经济和财政影响.docx

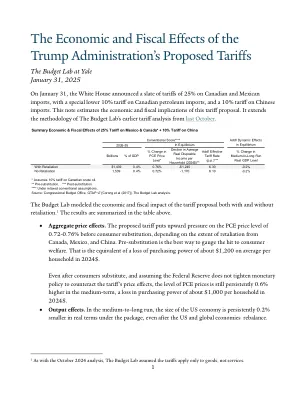

总体价格效应。在消费者替代之前,拟议的关税将对个人消费支出 (PCE) 价格水平造成 0.72-0.76% 的上行压力,具体取决于加拿大、墨西哥和中国的报复程度。替代前是衡量消费者福利受到冲击的最佳方式。这相当于 2024 年平均每户家庭购买力损失约 1,200 美元。即使在消费者替代之后,假设美联储不收紧货币政策来抵消关税的价格效应,中期内个人消费支出 (PCE) 价格水平仍将持续上涨 0.6%,相当于 2024 年每户家庭购买力损失约 1,000 美元。 产出效应。从中长期来看,即使在美国和全球经济重新平衡之后,一揽子计划下的美国经济规模仍将持续缩小 0.2%。

ICP 2017 新闻稿.pdf

6. 2017 年,印度仍保持其区域第二大经济体地位,以购买力平价计算,占区域国内生产总值 (GDP) 的 20.83%(48,3950 亿港元,亚太区总值 232,3440 亿港元),而中国则占 50.76%(第一),印度尼西亚占 7.49%(第三)。以购买力平价计算,印度也是区域实际个人消费和区域资本形成总额的第二大经济体。

2024年6月的经济和住房前景 - 预测评论

最近的传入数据通常表明增长速度较慢。结合第1季度2024年实际国内生产总值(GDP)报告的修订,这导致了我们2024年全年GDP Outlook的适度降级。我们现在将2024年的增长率为Q4/Q4的1.6%(比以前的1.8%降低),而我们对2025年的前景保持不变,为1.9%。最新的通货膨胀数据令人鼓舞,但也很吵,因此需要其他数据来确认减速趋势。仍然,我们预计核心通货膨胀率会在剩余时间内按季度逐渐下降,我们现在预计美联储将在12月开始首次削减到短期利率。这比我们先前对9月份削减的前景晚,基于最近的美联储指导以及经济和市场数据。最近的房屋销售数据也比我们以前预期的要弱,从而对我们的近期前景进行了适度的调整。我们现在将2024年的房屋销售总计为482万(以前为489万),在2025年(以前为529万)为527万。鉴于销售前景的略有变化,我们预测2024年总抵押贷款起源为1.71万亿美元(以前为1.73万亿美元)和2025年的2.07万亿美元(以前为2.08万亿美元)。销售列表继续向上趋势,没有相应的销售增加,尽管相对于近年而言,列表仍处于低水平。这推动了一些区域市场,主要集中在阳光下,以开始在供求之间表现出更加平等的平衡。我们认为,这一发展与我们在今年剩余时间里减速房屋价格增长的看法是一致的。快速链接经济预测的变化住房和抵押预测变化经济预测表住房和抵押预测表近期增长前景削减了第二季度2024 GDP增长的第二个估计值,将其下调为30,为1.3%。最重要的修订是个人消费,该消费的年度五分之一至2.0%,个人消费支出的情况要比最初的发行量明显弱。结合一份四月的个人消费报告,其中实际支出在本月中下降了0.6%,现在很明显,消费者支出势头比以前认为的第二季度要弱。今年复活节的时间比正常的时机以及主要零售商的一些三月销售活动有助于解释四月数字中的一些弱点。但是,鉴于个人储蓄率的水平非常低3.6%,而且个人消费增长近年来的收入增长超过了收入的增长,因此我们继续看到消费者正在进行一些急促。一些主要的快餐和零售公司也指出,收益报告中消费者的需求减轻了。与消费者支出不同,可能会付费的薪资报告令人惊讶,并增加了272,000个净工作。这个数字与家庭的家庭调查量度形成鲜明对比,从而从中得出失业率。家庭调查表明,完全下降了408,000名受雇人士,显示失业率上升了十分之一至4.0%,这是2022年1月以来最高的。

挪威案例中的话语联盟

向循环经济 (CE) 的过渡仍然是一个可预见的未来,但实现这一目标还有替代途径。大多数关于循环经济的研究都是关于生产和可持续发展的技术方法和解释的规范性研究。然而,对循环经济的批判性评论有助于理解循环经济的出现受到当前主导目标的限制。作为一组想象的未来,循环经济的愿景是在话语实践中产生和分享的。我们假设,关于循环经济的替代话语的存在源于与当前主导目标的一致或分歧。绿色增长在欧洲关于循环经济的话语中占据主导地位。在本研究中,我们介绍了挪威特伦德拉格地区新兴循环经济的实证案例。本案例使用通过采访公共和私营部门(营利性和非营利性组织)的受访者收集的定性数据。这些访谈的分析涉及使用话语联盟框架作为一种方法。我们确定了三个话语联盟:1)废物即资源:更好的产品设计和废物分类技术使回收更加高效的愿景。2)共享经济:工业共生的愿景,以及共享、再利用和产品维修方面的本地商业服务的新商业模式。3)减少个人消费:个人生活方式变化的愿景,加上本地服务和技能获取/转移以供再利用和维修。前两个与绿色增长的政治目标一致。第三个则与之不同,它质疑绿色增长的政治目标,并将重点放在减少个人消费上。我们发现,当关注实施绿色增长的目标时,绿色增长中存在话语竞争。根据这一发现,我们提出了一个问题:将绿色增长的政策目标转向减少个人消费会带来哪些技术实施和政治挑战。为了说明从减少消费中产生的替代绿色增长,我们根据实证案例的见解讨论了其含义。本文的主要贡献是提供证据和例子,说明一个新兴方面可以在 CE 中更突出地融入,并且需要一种不基于经济增长的立场。

探索经济更新| 2024年11月

强劲的经济似乎与某些通货膨胀数量中的弹性配对。自2024年5月以来,核心个人消费支出(PCE)的通货膨胀率约为2.7%,仍然高于美联储的2%目标。强劲的经济增长和核心通货膨胀率仍然提高似乎已经使市场对美联储在12月的会议上的目标降低的期望再次降低。截至11月27日,市场在12月会议上降低利率的可能性约为60%-65%,随后在未来12个月内仅减少了75个基点。

经济展望 - 新加坡

自新加坡 5 月份公布经济调查报告以来,美国和欧元区等发达经济体的表现继续保持韧性,尽管预计下半年其增长将减弱。尤其是美国,由于利率上升和劳动力市场降温对个人消费增长造成压力,预计其 GDP 增长将在今年剩余几个季度进一步放缓。同样,由于外部需求疲软以及金融环境紧张对国内需求的影响,预计欧元区的 GDP 增长在今年剩余时间内仍将保持低迷。

低碳消耗选择对...

低碳消耗期权对北欧地区的碳足迹的影响在个人消费中的抽象变化在减少温室气体(GHG)中起着重要作用,以保持在1.5度变暖的碳足迹预算之内。富裕国家从消费性的角度具有很高的碳足迹,因此具有很高的潜力来减少个人消费的排放。为了研究这种潜力,我们研究了来自北欧国家的碳足迹计算器调查的受访者的基于消费的碳足迹,以比较那些参与选定的低碳消耗选择的人的碳足迹与没有参加的人的碳足迹。调查的总样本量为8,000户家庭。我们分析了饮食,运输和住房能源领域内的七种低碳消耗选择。基于输入输出的混合评估模型用于计算基于消费的碳足迹。除了分别分析这些选项外,我们还结合了它们。最低的碳足迹与那些参与不拥有汽车或素食或素食饮食的受访者有关,排放量最大的差异与不飞行且不拥有汽车有关。对消费选项的反弹效应在很大程度上受到限制,并且大多不重要。低碳消耗期权的参与率通常很低。这些结果强调了采用多种低碳消耗选项的较高速度的需求,并可以告知政策哪种消费选项可能是最有影响力的。