XiaoMi-AI文件搜索系统

World File Search System偿还债务

信用风险对动量和反向策略的影响

摘要:我们考察了三个南亚市场(即孟加拉国、印度和巴基斯坦)的动量和反向策略的盈利能力。我们还分析了 2008 年至 2014 年信用风险是否影响这些市场的动量和反向回报。我们使用与公司不偿还债务相关的违约风险作为信用风险的衡量标准。为此,我们使用 Kealhofer、McQuown 和 Vasicek (KMV) 模型的违约距离 (DD) 作为信用风险的代理。我们计算信用风险并根据高、中、低风险制定公司的动量和反向策略。我们发现在这三个市场中,中高信用风险投资组合的动量和反向回报都很显著,而低信用风险投资组合的动量和反向回报则不显著。

碳减排策略 - 可持续性 |

过去七年来,大学的能源和碳减排项目 (ECRP) 一直获得资金,用于干预建筑物的运行或用更高效的型号替换设备。示例包括 LED 照明、冰箱更换、化学排气系统的大规模重新设计,以及(举例说明)小规模采购机房大阀门的定制绝缘套。ECRP 由适度的 Chest 2 拨款资助,旨在资助通常提供少于 10 年回报期的计划。机会,尤其是规模上的机会,往往受到这种经常性拨款的限制。如果回报期是严格确定的,并且投资回报足以偿还债务,那么没有理由对这项活动进行财务限制。

2022-23 年度财务报表.pdf

资产负债表(第 33 页) 资产负债表显示理事会确认的资产和负债在资产负债表日的价值。理事会的净资产(资产减去负债)与理事会持有的储备金相匹配。储备金分为两类。第一类储备金是可用储备金,理事会可以使用这些储备金来提供服务,但必须保持谨慎的储备金水平,并遵守对其使用的任何法定限制(例如,资本收入储备金只能用于资助资本支出或偿还债务)。第二类储备金持有未实现的损益(例如重估储备金),其中的金额只有在资产出售后才可用于提供服务;并持有储备金变动表“会计基础与法规规定的资金基础之间的调整”行中显示的时间差异。

联系人能源有限公司 - 2024年全年结果

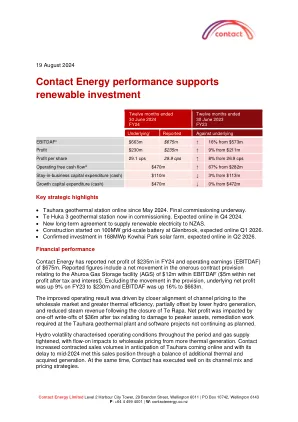

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。 iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。I每6个月根据NZ IAS 37评估AGS的繁重合同。在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。

经济对英国公共部门净债务的影响

在 2020 至 2021、2021 至 2022 和 2022 至 2023 财年,情况正好相反,经增长调整后的利率的影响抵消了 PSND 的整体增长。公共部门支付的未偿还净债务的实际利率上升,反映了英格兰银行设定的银行利率上升以及其他导致新发行债务利率上升的因素。由于约四分之一的债务存量与通胀指数挂钩,因此支付的利率随零售价格指数 (RPI) 通胀率上涨而上涨。然而,过去发行的大部分未偿还债务的利率低于现在的利率,且与通胀指数不挂钩。这在很大程度上解释了通胀率上升到债务利率的传导速度相对较慢于名义 GDP 增长率。

Elm Tree Inn Limited 之友商业计划日期

永久业权酒吧的价值从 1975 年到 2007 年达到顶峰,增长了十倍(来源:Christie & Co)。在此期间的大部分时间里,大型酒吧地产都是由酒吧所有者公司 (PubCos) 利用廉价债务建造的。然而,在 2007 年,市场陷入停滞,近年来,出现了戏剧性的逆转,价值下跌。大部分下跌是由于金融危机对 PubCos 的影响,因此他们不得不出售资产来偿还债务。饮料销售的竞争压力和休闲时间使用模式的改变加剧了这种下降,这些因素共同给传统的捆绑式酒吧租赁模式带来了巨大压力。这种模式变得越来越不经济,尤其是在农村地区。

掠夺性私募股权行为威胁美国人的健康和经济

在某些情况下,PE 收购可以通过引入新的领导层或所需资本来帮助重振陷入困境的企业。但是,杠杆收购带来的高债务水平可能会带来巨大的风险。例如,如果被收购公司的收入不足以偿还债务,该公司可能会破产,进而导致失业和公司为经济提供的服务流失。即使被收购公司没有破产,PE 公司通常也会寻求增加短期收入,在许多情况下,他们会采取裁员等大幅削减成本的措施,而这些措施直接以牺牲公司员工为代价。然后,PE 公司就可以将被收购的公司重新投放市场,并以更高的价格将其出售给新买家。这就是所谓的“买入、剥离和转售”商业模式。

联系能源绩效支持可再生投资

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。 iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。I每6个月根据NZ IAS 37评估AGS的繁重合同。在FY24中,该规定有净动力,导致了1200万美元的EBITDAF和500万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。ii是指第24财年结果的幻灯片50,以提交法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系现在报告EBITDAF以外的障碍和注销,以更好地反映基本的绩效。iii请参阅2024年全年财务报表中的注释A3,以实现运营活动的现金流量与非GAAP衡量运营自由现金流之间的定义和对帐。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。

1 关于美联储应何时开始的争论......

尽早降息的理由同样令人信服。虽然总体增长率看起来很健康,但经济中的裂缝越来越明显;更重要的是,随着二十多年来最高利率的滞后效应对经济造成越来越大的损失,这些裂缝将继续加深。房地产市场已经一团糟,低收入家庭难以偿还债务,因为信用卡和汽车贷款的拖欠率正在上升。虽然就业市场每月仍在提供大量就业岗位,但增长来自一个越来越窄的行业群体;政府和医疗保健占6月份20.6万就业岗位增加的四分之三。重要的是,失业率连续第三个月继续走高,从一年前3.6%的低点上升到目前的4.1%,已经比经济衰退之外通常看到的要高得多。

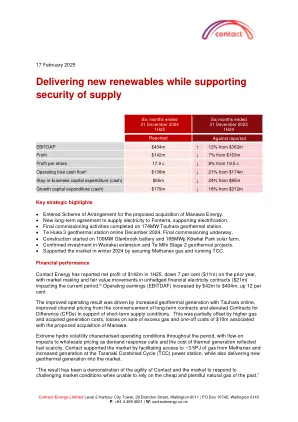

2025年2月17日,在支持供应安全

i是指2025年临时结果介绍的幻灯片43,以在法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。从FY24联系,不再报告EBITDAF内的障碍和报道。现在分别报告这些以更好地反映潜在的性能。1H24数字相应地重述了。ii请参阅“临时财务报表”的注释,以定义和对帐,从经营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。iii是指2025年临时结果呈现中的幻灯片44,以核对金融工具的公允价值变化。