XiaoMi-AI文件搜索系统

World File Search System备择

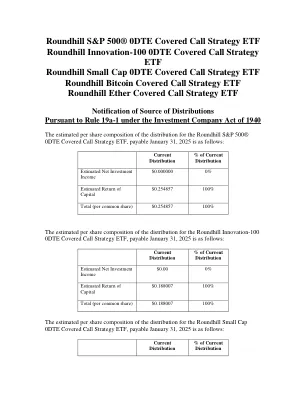

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

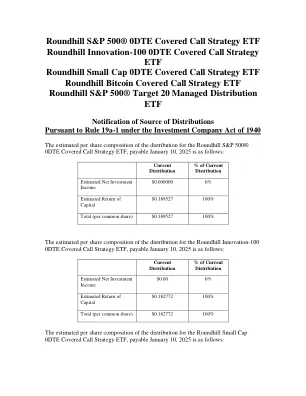

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

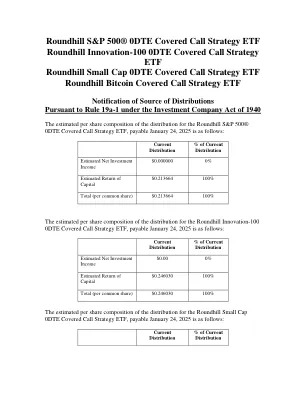

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2024 年支付的分配的税收性质的最终确定将于 2025 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

封闭式策略:备兑看涨期权收益投资组合 2025-1

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着赎回、到期或出售信托中的证券而变化。信托中某些证券的分配可能包括非普通收入。

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

2024/25 资本战略和 2024/25 最低收入拨备政策

• 经济规划和未来繁荣:继续完成查特利谷项目,该项目将创建一个就业场所,可创造 1,700 个工作岗位(取决于最终用户的性质),每年总增值收益为 6700 万英镑,私营部门投资为 6000 万英镑(24/25 年约为 190 万英镑);纽卡斯尔企业中心扩建(24/25 年预计支出约 120 万英镑)。该开发项目将创造额外的 4,500 平方英尺的车间空间,用于出租给小型和初创企业。• 社区:正在进行斯塔福德历史中心的建设工作,其中包括在东门街现有斯塔福德郡档案办公室旧址上扩建新的存储区、新建带顶庭院区、修复和重新利用二级保护建筑威廉·索尔特图书馆大楼,并创建一条连接北墙和东门街的公共通道。修订后的预计总预算为约 630 万英镑,预计 24/25 年支出 290 万英镑,资金来自 120 万英镑的 SCC 借款和 170 万英镑的遗产彩票拨款以及其他一些较小的拨款和捐款。 • 社会关怀:霍桑之家的扩建和翻新,预计总成本为约 580 万英镑,预计 24/25 年支出约 260 万英镑。 • 废物:家庭废物回收中心动员 5 年计划目前计划在 24/25 年实现 330 万英镑的改进。这将通过收入节省来资助。

![应用统计与概率 [3 1 0 4] 基础知识...](/simg/1\135d2c0830996f68e452dd4874aafe89f7642a8d.webp)

应用统计与概率 [3 1 0 4] 基础知识...

AI6101:应用统计和概率 [3 1 0 4] 统计学基础:统计学在工程中的作用、基本原理、回顾性研究、观察性研究、设计实验、随时间观察过程、机械和经验模型、概率和概率模型、集中趋势测量:平均值、中位数和众数、离散度测量-范围、四分位差、平均差、标准差、变异系数、偏度、峰度。概率分布:样本空间和事件、概率的解释和公理、加法规则、条件概率、乘法和总计、概率规则、贝叶斯定理、随机变量、随机变量的概念、伯努利分布、二项分布、泊松分布、正态分布。相关性和回归:概念和类型、卡尔·皮尔逊方法、秩斯皮尔曼方法、最小二乘法、离散随机变量和概率分布。连续随机变量和概率分布。联合概率分布。假设检验:假设检验、零假设和备择假设、显著性水平、单尾和双尾检验、大样本检验(单均值检验、均值差检验、单比例检验、比例差检验)、t 检验、F 检验、卡方检验。参考文献:

日本备前市接种第三剂和第四剂 SARS-CoV-2 疫苗后的抗体滴度

需要更多有关这些加强剂后的免疫反应动态的信息,尤其是在脆弱人群中。因此,我们研究了包括老年人在内的普通人群在接种第三剂和第四剂疫苗后抗体滴度的变化。备前 COVID-19 抗体测试项目是一项以社区为基础的调查,于 2022 年 6 月 3 日开始,每 2 个月对日本西部冈山县备前市的居民进行一次抗体滴度测量。该研究经冈山大学医院伦理委员会批准 (编号 2205-061),所有参与者均提供了书面知情同意书。我们直接从当地居民中或通过当地机构(如疗养院、市政厅和市内的其他机构)招募了 1,956 名 18 岁或以上的参与者。在本分析中,我们纳入了至少接种了第三剂疫苗且没有 COVID-19 感染史的参与者的抗体滴度第三次测量值,这在自我报告问卷中得到了证实。这共计从 1,862 名参与者中获得了 2,868 次测量值(第一次测量 937 次;第二次测量 966 次,第三次测量 965 次)。其中,1,720 名参与者(92.4%)进行了多次测量(即两次以上测量)。我们收集了指尖全血样本(30 µL),并使用 Mokobio SARS-CoV-2 IgM & IgG 量子点免疫测定法(Mokobio Biotechnology R&D Center Inc.,美国马里兰州罗克维尔)测量了针对刺突蛋白受体结合域的抗体滴度。先前的研究已经证明了这种测量的有效性,因为用该设备测量的抗体滴度与

公共养老金计划摊销政策概述

养老金计划的摊销政策是其资金政策 1 的一个核心特征,摊销政策的有效性会对养老金计划的长期成本产生重大影响。摊销政策是指确定系统地消除资金短缺(称为未拨备精算应计负债 (UAAL))所需的时间长度和付款结构的规则和流程。UAAL 或未拨备负债是计划资产的精算价值与其负债之间的差额,负债是计划参与者获得的福利的累计价值。几乎每个公共养老金计划都有未拨备负债;一些计划有精算盈余,也称为负未拨备负债。作为财务义务,公共养老金未拨备负债有时被比作债务。与其他政府义务一样,未拨备负债通常在一段时间内以系统的方式摊销或支付。摊销政策的特点是本简报中描述的几个因素。 NASRA 汇编了 104 个州级和 20 个地方管理的公共养老金计划的公共养老金计划摊销政策要素数据,截至最新财政年度(通常为 2020 财年),该信息广泛可用。2 本样本中的计划总计约 4.0 万亿美元的资产和约 1.5 万亿美元的未付负债需要摊销。为了比较摊销政策,本文根据雇主缴款的基础对计划进行区分:可变或固定。