XiaoMi-AI文件搜索系统

World File Search System备择

晚期软组织肉瘤的分子分析

背景:软组织肉瘤 (STS) 是一组异质性罕见肿瘤,包括 70 多种不同的组织学亚型。高通量分子分析(下一代测序外显子组 [NGS])是识别驱动突变的独特机会,这些突变可以将通常的“一刀切”治疗模式转变为以患者为主导的治疗策略。MULTISARC 试验的主要目标是评估是否可以在合理的时间内为大部分转移性 STS 参与者进行 NGS,其次是确定 NGS 指导的治疗策略是否可以改善参与者的结果。方法:这是一项随机、多中心、II/III 期试验,其灵感来自伞状和生物标志物驱动试验的设计。该设置计划在法国各地设立多达 17 个研究中心并招募 960 名参与者。参与者年龄至少 18 岁,患有法国肉瘤病理参考网络确认的无法切除的局部晚期和/或转移性 STS,按照 1:1 的分配比例随机分配到实验组“ NGS ”和标准“无 NGS ”之间。如果 (i) NGS 结果可用且可解释,并且 (ii) 在生物病理平台上收到样本后 7 周内向研究者提供包含多学科肿瘤委员会临床建议的外显子组测序报告,则将 NGS 视为可行。可行性率预计超过 70%(零假设:70% vs 备择假设:80%)。在护理方面,随机分配到“无 NGS ”组且治疗失败的参与者将能够根据研究者的要求转换到 NGS 组。讨论:MULTISARC 试验是一项前瞻性研究,旨在提供高级别证据支持在晚期 STS 参与者的常规临床实践中大规模实施 NGS。试验注册:clinicaltrial.gov NCT03784014。

Insignia 104键全尺寸键盘快速设置指南

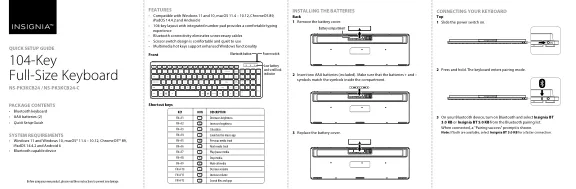

我的蓝牙设备不会与键盘配对。•缩短键盘和蓝牙设备之间的距离。•确保您在蓝牙设备上选择了Insignia BT 3.0 KB或Insignia BT 5.0 KB。•确保您的键盘和蓝牙设备与其他蓝牙设备配对。•确保您的键盘和蓝牙设备都处于配对模式。•使用键盘以配对模式,刷新蓝牙设备上的蓝牙连接列表。•打开蓝牙设备和键盘,然后打开。重新配置蓝牙连接。•使用键盘以配对模式,刷新蓝牙设备上的蓝牙连接列表。有关更多信息,请参阅蓝牙设备随附的文档。•如果您的键盘与设备断开连接,请尝试关闭键盘和设备,然后将其打开。如果不起作用,请确保蓝牙驱动程序是最新的。有关更新驱动程序的说明,请参见您的设备手册。

使用量子门户的开发计划署供应商指南

公司(名称)必须对应于相关注册办公室确认和注册的名称。仅允许拉丁字符用于公司名称。不允许使用公司名称的特殊字符。如果您为已经注册的名称创建另一个配置文件,则系统将允许保存,但是,您将不会收到注册电子邮件。如果您已经创建了一个用户配置文件并在注册中遇到了问题,请与采购焦点联系。•税务组织类型从下拉菜单中选择其中一个选项。供应商类型从下拉菜单中选择其中一个选项。公司应选择期权供应商。个人应选择选项个人 - 承包商。可选:输入公司网站的链接。在附件中添加相关文档(如果有)

科技马恒达有限公司

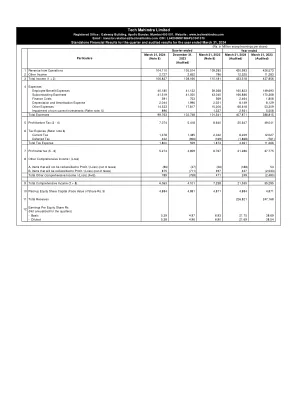

调整: 折旧及摊销费用 8,149 8,129 坏账及预付款注销、呆账应收账款拨备/(撤回)/未开票收入及预付款(净额) 3,595 3,060 32 (20) 财务成本 2,464 1,808 亏损性合约拨备 6,887 - 未实现汇兑(收益)/损失(净额) (796) 1,653 以股份为基础的员工支付 668 677 出售子公司投资损失(净额) 89 653 非流动投资减值 2,931 5,508 利息收入 (1,171) (848) (263) (261) (6,096) (4,629) 按公平价值计入损益的投资收益(净额) (1,362) (944) 合同义务公允价值变动 (353) - 40,421 63,827 净变动: 应收贸易款及合同资产 8,614 (14,194) 其他金融资产及其他资产 239 (5,401) 应付贸易款 3,261 10,381 未赚取收入及递延收入 1,937 356 其他金融负债、其他负债及拨备 3,217 464 17,268 (8,394)

VTT 2022 年年度及可持续发展报告

芬兰 VTT 技术研究中心有限公司的净营业额由 58% 的公共部门收入(集团 58%)和 42% 的私营部门收入(集团 42%)组成。国内收入占净营业额的 57%(集团 57%),国外收入占净营业额的 43%(集团 43%)。* 特殊项目前的可比经营业绩不包括政府对 FiR1 研究反应堆退役和修复旧热室设施的特别补助(2022 年:50 万欧元,2021 年:50 万欧元,2020 年:210 万欧元)、部分取消确认 2022 年其他营业收入中包含的修复旧热室设施和 Jules Horowitz 反应堆项目的拨备(250 万欧元),也不包括为 FiR1 研究反应堆退役而拨备的额外拨备(-40 万欧元)。2021 年的其他营业收入包括因核废料管理负债减少而取消确认债务的收入(760 万欧元)。

通过拨款实现复原力:飞行员对复杂决策支持的看法

智能决策支持工具 (DST) 有望提高人类在航空备降等具有挑战性的情况下的决策质量。为了实现这些改进,DST 设计的一个共同目标是校准决策者对系统的信任。然而,这种观点主要来自受控研究,可能无法完全反映现实世界中备降的复杂性。为了了解 DST 在最了解备降复杂性的人眼中如何有益,我们采访了专业飞行员。为了促进讨论,我们构建了两个低保真原型,每个原型代表 DST 可以承担的不同角色:(a) 根据飞行员指定的标准主动建议和排名机场,以及 (b) 不引人注目地暗示飞行员应该注意的数据点。我们发现,虽然飞行员不会盲目信任 DST,但他们同时拒绝在决策时刻进行深思熟虑的信任校准。我们重新审视拨款,将其作为一个视角来理解这种看似矛盾的矛盾以及实现拨款的一系列手段。除了通常认为的透明度需求外,这些还包括整个决策过程中的可指导性和持续支持。根据我们的设计探索,我们鼓励将 DST 设计的视角扩展到实际决策点的信任校准之外。

富满微电子集团股份有限公司

当 Type-C 和 Type-A 其中一个端口接入设备时, Type-C 或 Type-A 端口都可以实现独 立的快充功能。当 Type-C 和 Type-A 都接入设备时, XPD977 会将输出电压降至 5V 给设 备供电,其中 Type-C 端口 PD 只广播 5V/3A ,保留 BC1.2 以及 Apple 2.4A ,而 Type-A 端 口则只保留 Apple 2.4A 。特别的,当 Type-A 口一直连接苹果充电线但未接入苹果手机时, Type-C 口仍然有快充功能。作为充电器应用时,充电线会经常与充电器连接在一起。 XPD977 完美解决了 Type-A 和 Type-C 口连接充电线应用时的快充难题。此外, Type-A 口 充饱关断电流阈值低至 10mA ,可支持智能穿戴设备小电流充电。

附录 B——最低收入提供策略

附录 B - 最低收入拨备策略 理事会在 2011/12 年度实施了新的最低收入拨备 (MRP) 指导,并根据国务卿根据 2003 年《地方政府法》第 21(1A) 条发布的指导意见中的主要建议评估了其 2023/24 年度的 MRP。理事会需要每年通过收入费用 (最低收入拨备 - MRP) 偿还部分累计普通基金资本支出。MHCLG 条例要求全体理事会在每年之前批准 MRP 声明。如果理事会希望在年内修改其政策,则需要得到全体理事会的批准。只要有审慎的规定,理事会可以使用多种选项来取代以前的条例。这些选项包括: ● 选项 1:监管方法 - 仅适用于 2008 年 4 月之前发生的资本支出或支持的资本支出。计算方法为上一财年末非住房 CFR 的 4%,减去与 2003 年新审慎守则实施有关的一些过渡因素。● 选项 2:CFR 方法——拨备相当于上一财年末非住房 CFR 的 4%。● 选项 3:资产寿命法——MRP 根据资产寿命计算,可以采用等额分期付款或年金方式。● 选项 4:折旧法——MRP 根据资产所需的折旧会计计算。选项 1 和 2 只能用于支持性支出,即政府已通知理事会的资本支出,该支出的成本将在计算政府应付给理事会的资金时考虑。值得注意的是,理事会可以偏离这些选项,只要所采取的方法能够确保有审慎的拨备。理事会历来遵循选项 1 的支持支出,该选项基于政府通过收入支持补助金 (RSG) 提供的支持水平。在支持资本支出下创建或获得的资产主要具有约 50 年的长资产寿命,例如土地或建筑物,而 4% 的 MRP 表明资产寿命明显较短。由于理事会收到的名义 RSG 水平近年来有所下降,因此审查支持借款的 MRP 方法以反映收到的政府支持被认为是明智的做法。因此,一致同意从 2017/18 年开始,拨出上一财年末非住房 CFR 的 2%。这与许多