机构名称:

¥ 3.0

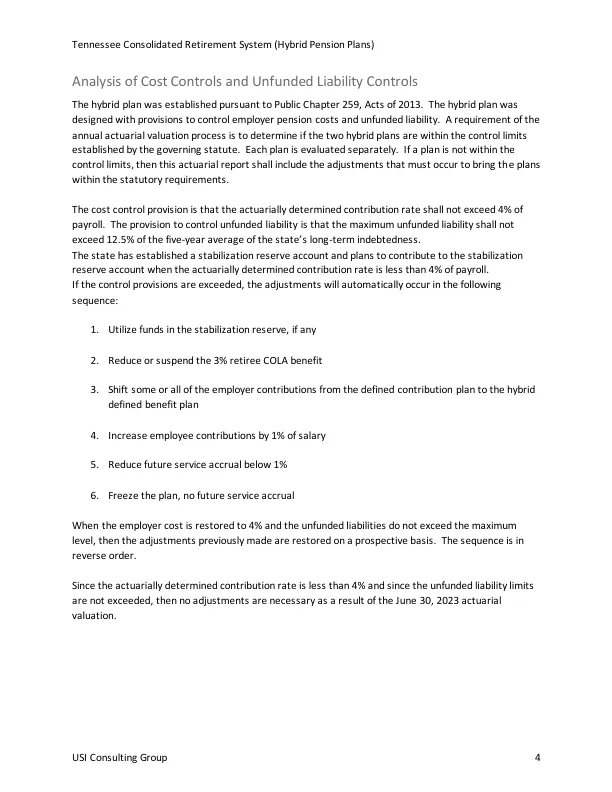

混合计划是根据 2013 年公共法案第 259 章建立的。混合计划的设计规定了控制雇主养老金成本和未拨备负债的规定。年度精算评估过程的一项要求是确定两个混合计划是否在管理法规规定的控制限度内。每个计划都单独评估。如果计划不在控制限度内,则此精算报告应包括必须进行的调整,以使计划符合法定要求。成本控制规定是精算确定的缴费率不得超过工资的 4%。控制未拨备负债的规定是最高未拨备负债不得超过该州长期债务五年平均值的 12.5%。该州已建立稳定储备账户,并计划在精算确定的缴费率低于工资的 4% 时向稳定储备账户缴款。如果超出控制规定,则将按以下顺序自动进行调整:

精算估值报告

主要关键词

相关文件推荐