XiaoMi-AI文件搜索系统

World File Search System应收

应收账款

银屑病关节炎和斑块性银屑病是影响多个器官(包括皮肤)的自身免疫性疾病。这些疾病的病理生理学和病因尚不完全清楚;然而,许多因素被认为起着关键作用,包括遗传和环境风险因素。此外,研究表明 IL-23/IL-17 通路部分介导这些疾病。一旦 IL-23 受体结合并激活,两个亚基 p19 和 p40 就会通过不同的信号通路发挥作用。最终,炎症通过效应分子 IL-17、其他细胞因子和肿瘤坏死因子 (TNF) 产生。传统上,这些慢性疾病用 TNF-α 抑制剂和二氢叶酸还原酶抑制剂甲氨蝶呤治疗。虽然这些药物能够成功抑制免疫系统,但由于其靶点广泛,因此可能会产生许多不良影响。近年来,更有针对性的治疗越来越受欢迎。 Guselkumab 是一种抑制 IL-23 的 p19 亚基的单克隆抗体。FDA 已批准该药物用于治疗斑块性银屑病和银屑病关节炎。临床试验表明,Guselkumab 的疗效令人鼓舞,甚至显示对 TNF-α 抑制剂阿达木单抗有抗药性的斑块性银屑病患者的症状有所改善。Guselkumab 还被证明具有良好的耐受性,安全性与其他抑制免疫系统的生物制剂相似。除了在治疗斑块性银屑病和银屑病关节炎方面的疗效外,其作用机制还提供了一种有针对性的治疗方法,可以最大限度地减少传统疗法中常见的广泛免疫抑制作用,为长期管理这些自身免疫性疾病提供潜在优势。

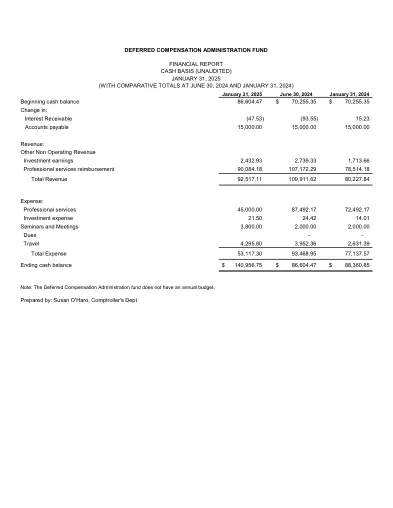

应收利息 (47.53) (93.55) 15.23 应收账款

专业服务费用日期 金额 专业服务费用日期金额 7/1/2024 Mariner Institutional, LLC (Andco) 15,000.00 7/20/2023 FY24 第一季度管理费 1 15,000.00 10/15/2024 Mariner Institutional, LLC (Andco) 15,000.00 9/22/2023 FY24 咨询费 434.56 1/27/2025 Mariner Institutional, LLC (Andco) 15,000.00 9/22/2023 FY24 咨询费 2,666.87 10/19/23 FY24 第二季度管理费 1 15,000.00 11/22/23 FY24 咨询费 634.31 12/15/23 咨询费FY24 20,420.19 12/15/23 咨询费 FY24 1,668.12 12/15/23 咨询费 FY24 1,668.12 01/17/24 第 3 季度管理费 FY24 1 15,000.00

计划中的实际应收账款控制来自...

联邦国防部(BMVg)看到了加速和降低武器采购成本的巨大潜力。在 BwConsulting 的支持下,位于波恩、柏林和科布伦茨的一个特别工作组和一个工作小组正在研究概念、想法和措施。乍一看,一切似乎都非常清楚和简单:避免“镀金解决方案”,即在标准民用解决方案也能满足要求的情况下,不要寻找德国联邦国防军专用的解决方案。“按预算设计”,稳健而简单,而不是精致而复杂。这些只是在这种情况下经常使用的一些常见关键字。这一切听起来都很简单——但在实际项目中却并非如此。综合项目团队 (IPT) 代表规划、用户和采购之间的接口。每个IPT的目标都是在一定的财务框架内及时弥补现有的能力差距。IPT 管理遵循德国联邦国防军规划办公室的原则:以能力为导向、以产品中立。此外,没有追求任何特殊利益;重点是进一步发展整个德国联邦国防军。本文主要讲述规划办公室综合项目组组长的经历。

人工智能如何克服公司的应收账款挑战

举个例子,花旗银行最近利用人工智能帮助一家全球医疗保健公司自动化其人工密集型的应收账款 (AR) 流程,即将收到的付款与预期和未结发票进行匹配(称为现金应用)。人工智能的这一应用在美国境外,但人工智能可以在国际和国内业务中无缝运行。现金应用是许多跨国公司的共同痛点,通常会消耗大量的物力和财务资源,并可能拖累公司业绩。

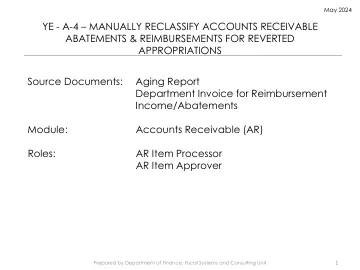

ye - a-4 – 手动重新分类应收账款

应收账款项目处理器将在序列 2 的待定项目 1 选项卡中建立重新分类的应收账款项目。要创建序列 2:1 – 单击 + 添加新序列 2 – 项目 ID:[来自原始应收账款]3 – 行:输入 1 作为行,以将此项目与原始项目区分开来。注意:如果行 1 用于原始项目,则输入 2 作为重新分类的应收账款 4 – 客户 ID:[来自原始应收账款]5 – 金额:输入项目余额 6 – 输入类型:DR(用于正应收账款)7 – 原因:[使用与序列 1 相同的原因]8 – 应收账款分配默认为基于原因字段的帐户。通过单击放大镜图标,选择与序列 1 相同的应收账款分配。这应该与原始应收账款项目相匹配。9 – 单击保存。系统将分配一个组 ID。请记下源文档/内部日志中的组 ID 以供参考。

哥斯达黎加银行及其子公司未经审计...... - BCR

九月 十二月 九月 附注 2022 2021 2021 资产 可用余额 4 ¢ 1,009,505,753,000 960,508,938,412 845,624,214,064 现金 82,606,653,518 100,543,762,287 73,738,239,897 哥斯达黎加中央银行 663,713,767,274 578,197,960,222 623,358,943,667 本地金融机构 13,182,507 608,863,646 161,783,723 外国金融机构 167,445,725,994 185,996,786,978 128,441,255,748 即期应付票据 2,396,507,243 481,593,852 7,521,274,159 受限现金及现金等价物 93,328,297,766 94,679,945,381 12,402,716,870 应收账款及应收利息 1,618,698 26,046 0 金融工具投资 5 1,756,524,103,200 1,890,859,623,925 1,986,125,242,082 按公允价值计量且其变动计入当期损益 222,376,928,627 294,371,792,030 160,195,532,930 按公允价值计量且其变动计入其他综合收益 1,442,643,205,568 1,529,772,010,039 1,608,001,297,006 按摊余成本计量 75,180,793,611 40,227,916,128 200,145,467,660 应收利息 16,323,175,394 26,487,905,728 17,783,947,867 (减值准备) 0 0 (1,003,381) 贷款组合 6.b 3,995,458,104,631 3,951,163,611,912 3,766,487,647,375 流动贷款 6.c 3,847,972,657,106 3,810,847,915,386 3,605,527,464,466 逾期贷款 255,992,026,138 258,953,338,028 257,042,287,654 合法收回的贷款 6.c 56,508,890,131 52,111,660,667 52,414,995,513 (递延收益贷款组合) (19,166,091,072) (19,009,378,028) (18,742,051,059) 应收利息 6.f 25,068,405,556 19,478,709,205 24,484,101,468 (减值准备) 6.g (170,917,783,228) (171,218,633,346) (154,239,150,667) 应收账款及佣金 41,014,784,468 21,927,975,909 21,759,216,456 应收佣金 5,351,879,579 5,451,776,874 5,270,607,521 证券交易业务应收账款161,438,926 127,892,080 171,630,444 应收关联方交易款项 1,179,567,448 520,094,412 691,104,956 递延所得税及应收所得税 15 29,608,523,003 11,032,526,401 10,253,849,577 其他应收款 17,856,839,647 17,413,421,647 17,763,097,012 (减值准备) (13,143,464,135) (12,617,735,505) (12,391,073,054) 抵债资产 7 54,693,109,751 63,075,876,073 65,892,181,418 为收回贷款而取得的资产和证券 120,630,642,367 137,465,784,701 144,928,830,477 其他抵债资产 3,497,427,861 3,368,683,758 3,303,196,333 (减值准备及按法律要求) (69,434,960,477) (77,758,592,386) (82,339,845,392) 在其他公司资本中的权益净额 8 321,611,224 65,417,188 65,417,188 物业、家具及设备净值 9 154,709,229,067 141,563,242,551 142,024,945,753 投资物业 6,831,625,000 6,441,924,521 6,441,924,521 其他资产 114,422,728,732 99,581,779,941 92,061,572,863 递延费用 10.a 2,413,819,150 8,981,047,462 7,894,058,455 无形资产净值10.b 22,218,388,975 17,180,489,597 16,544,551,860 其他资产 10.c 89,790,520,607 73,420,242,882 67,622,962,548 总资产 ¢ 7,133,481,049,073 7,135,188,390,432 6,926,482,361,720

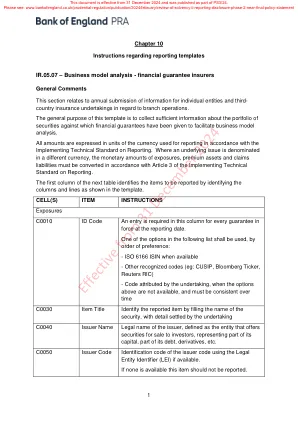

商业模式分析——金融担保保险公司

根据合同,未来每一年应收保费的金额,不考虑收款时间的折扣,也不考虑未收款的津贴。如果应收保费金额不是确定的数额,则应根据平均预期业绩估计该金额,并应与相应未来一年的总面值风险一致地估计该金额。该金额将与 IR.18.01.01 中报告的总现金流一致。

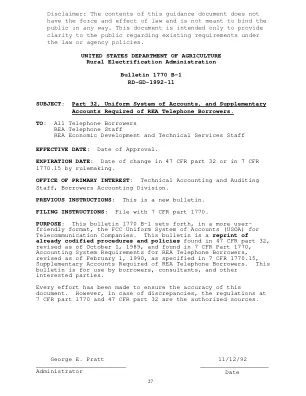

公告 1770 B-1 - 美国农业部农村发展

REA 1150.2 变更基金 ù32.1160 临时投资 ù32.1180 电信应收账款 ù32.1181 应收账款拨备 - 电信 ù32.1190 其他应收账款 ù32.1191 应收账款拨备 - 其他 ù32.1200 应收票据 ù32.1201 应收票据拨备 ù32.1210 应收利息和股息 ù32.1220 存货 REA 1220.1 材料和供应品 REA 1220.2 为出售或出租而持有的财产 REA 1220.3 免税材料 - 清算 ù32.1280 预付款 REA 1280.1 预付租金 REA 1280.2 预付税款 REA 1280.3预付保险费 REA 1280.4 预付目录费用 REA 1280.5 其他预付款 ù32.1290 预付租金 ù32.1300 预付税款 ù32.1310 预付保险费 ù32.1320 预付目录费用 ù32.1330 其他预付款 ù32.1350 其他流动资产 REA 1350.1 认购资本股票 REA 1350.2 认购会员资格 REA 1350.3 认购会员股权证书 REA 1350.4 其他流动资产 ù32.1401 对关联公司的投资 ù32.1402 对非关联公司的投资 REA 1402.1 对非关联公司的投资 - B 类 RTB 股票 REA 1402.11 对非关联公司的投资 - B 类 RTB 股票 - 千万。 REA 1402.2 对非关联公司的投资 - C 类 RTB 股票 REA 1402.3 对非关联公司的其他投资 ù32.1406 非监管投资 ù32.1407 未摊销债务发行费用 ù32.1408 偿债基金 ù32.1410 其他非流动资产 ù32.1438 Def

关于(超额计费轴承消费者H3/3120(...

被发现有缺陷或电力泄漏,或者发现消费者改变了仪表和相关设备的位置,或者如果消费者使用任何设备或设备,或者以危害服务线,设备,电源,电动供应收源和其他工作的方式或以任何方式使用的方式危害服务线,设备,电气供应收源和其他方式的能量

供应链理论:一种营运资金方法

图1。营运资金和……财务状况。这些小组表明,平衡的全球制造业面板的年收款年度增长率中值……来自资本智商的RMS以及……金融条件的衡量标准。左上方面板绘制了应收账款年度增长,随着Goldman Sachs Financial条件指数(FCI)的年度变更。较高的FCI值表示更严格的……金融条件。右上方面板显示了这种关系的散点图。中间排在美国以外的非银行(来自BIS GLI统计数据)中绘制了应收账款增长,以美元计价的信贷增长。底部面板显示应收帐款增长,而Dollar FX掉期的年增长率(来自BIS OTC衍生品统计数据)。在这三种情况下,更宽容……金融条件与应收账款增长较高有关。