XiaoMi-AI文件搜索系统

World File Search System投资收益

AF 通知合并报告 52 x 34.5

以公允价值计量且其变动计入其他综合收益的金融资产(“FVOCI”):持有以收取合同现金流量和出售资产为目的的金融资产,如果该资产的现金流量仅代表本金和利息的支付,且该资产未被指定为以公允价值计量且其变动计入其他综合收益的金融资产,则以公允价值计量且其变动计入其他综合收益。除确认减值损益、利息收入和该工具摊余成本的外汇损益计入损益外,账面价值的变动均计入其他综合收益。当金融资产被终止确认时,先前在其他综合收益中确认的累计损益将从权益重新分类至损益,并计入“净投资收益”。这些金融资产的利息收入采用实际利率法计入“利息收入”。

第 6 单元 内生增长模型

内生增长模型在结构上与新古典增长模型有些相似,但在基本假设和得出的结论上却有很大不同。最显著的理论差异源于抛弃新古典增长模型关于资本投资收益递减的假设,允许总产量规模收益递增,并经常关注外部因素在确定资本投资回报率方面的作用。内生增长理论假设公共和私人对人力资本的投资会产生外部经济和生产力提高,从而抵消收益递减的自然趋势,从而试图解释规模收益递增的存在以及各国长期增长模式的差异。虽然技术在这些模型中仍然发挥着重要作用,但技术的外生变化已不再是解释长期增长的必要条件。

中国平安资产管理基金

子基金的投资目标是在连续十二个月内实现总回报最大化,目标波动水平应针对各种固定收益资产市场状况。子基金旨在实现投资收益和长期资本增值的绝对回报。子基金通常将其净资产的至少 60% 投资于新兴市场国家的债务证券。新兴市场国家通常包括公认和/或领先的新兴市场指数中考虑的国家。子基金主要投资于由主权和/或政府机构和/或在新兴市场国家有主要业务的公司发行的债务证券。子基金最多可投资 100% 的债务证券,这些债务证券在购买时评级为 BB+ 和/或以下(由标准普尔或同等机构评定),或如果未评定,则由投资经理确定为具有可比质量。

融资请求附件...

免税租赁购买协议(TELP)的特征 - TELP允许市政实体购买和获取某些已确定的设备,这些设备将在指定的截止 /资金日期或在指定的时间内交付给市政实体。大多数性能合同项目都需要在指定的安装期内提供融资。通常是由托管帐户或收购帐户由市政实体的指示创建的,在该实体的指示下,代表投资者代表投资者行事的托管代理或受托人将持有投资者为设备采购计划提供的资金。moneys,以在获得和安装设备时支付设备的收购费用。moneys代表融资的收益,投资于市政实体指导的合格投资,累积投资收益是为了受益于市政当局的利益(受任何套利折扣政策的利益),通常被称为对市政实体的租赁付款债务的安全性。

Sanlam被动生命战略投资报告...

根据成员的实际年龄计算并实施从累积阶段到保存阶段的分阶段,而成员没有成本。第一个相位开关在累积阶段投资组合中的暴露1/50投资撤资,并在保存阶段投资组合中重新投资收益。第二个每月的相分阶段切换了累积阶段投资组合中的进一步曝光,并将收益投资于保护阶段的投资组合。第三个月度相位切换在累积阶段投资组合中的相似部分,并将收益投资于保护阶段的投资组合。重复每月的相分开关,直到50个开关后,对累积阶段投资组合的暴露为零,并且该成员在退休前22个月完全投入到保存阶段投资组合中。

内容

DOE 的使命领域为促进各部门公平和正义提供了机会。对于面临能源负担和能源不安全问题的低收入家庭,DOE 的防寒保暖援助计划为他们提供了获得财务安全的机会。对于包括少数民族服务机构 (MSI) 和传统黑人学院和大学 (HBCU) 在内的学院和大学,DOE 的资金为推进基础研究和培养下一代科学、技术、工程和数学 (STEM) 劳动力提供了关键支持。对于包括小型弱势企业 (SDB) 在内的企业,DOE 的承包和收购可以促进经济机会,同时帮助 DOE 履行其使命。对于部落国家,DOE 可以提供技术援助和项目投资,帮助部落追求能源优先事项,造福社区。DOE 还是全政府应对气候危机和实施 Justice40 倡议的重要领导者,该倡议支持将 40% 的清洁能源、能源效率和气候投资收益流向弱势社区的目标。

MMC 2024 年 4 季度 Ex 99.1 新闻稿

2024 年 12 月 31 日 2023 年 2024 年 2023 年 收入 $ 6,067 $ 5,554 $ 24,458 $ 22,736 支出:薪酬和福利 3,630 3,268 13,996 13,099 其他运营支出 1,295 1,183 4,645 4,355 运营支出 4,925 4,451 18,641 17,454 运营收入 1,142 1,103 5,817 5,282 其他净福利贷记 67 59 268 239 利息收入 22 38 83 78 利息支出 (231) (151) (700) (578) 投资收益(损失) 9 (1) 12 5 所得税前收入1,009 1,048 5,480 5,026 所得税费用 208 283 1,363 1,224 扣除非控股权益前的净利润 801 765 4,117 3,802 减:归属于非控股权益的净利润 13 9 57 46 归属于公司的净利润 $ 788 $ 756 $ 4,060 $ 3,756 归属于公司的每股净利润:

OMERS 2023 年度报告

一项联合发起的固定收益养老金计划,参与的雇主超过 1,000 家,从大城市到地方机构,以及超过 600,000 名在职、延期和退休成员。我们的成员包括安大略省各地市政当局、学校董事会、地方委员会、交通系统、电力公司、紧急服务和儿童援助协会的工会和非工会雇员。OMERS 团队在多伦多、伦敦、纽约、阿姆斯特丹、卢森堡、新加坡、悉尼和北美和欧洲的其他主要城市工作 - 为会员和雇主提供服务,并发起和管理多元化的高质量投资组合,投资于债券、公共和私人信贷、公共和私人股权、基础设施和房地产。OMERS 提供的福利由在职会员及其雇主的缴款和投资收益平均提供资金。我们预计,当今在职会员未来福利的大部分支付将由投资回报提供资金。OMERS 积极寻找机会与决策者接触,倡导联合发起的固定收益养老金模式的优势。

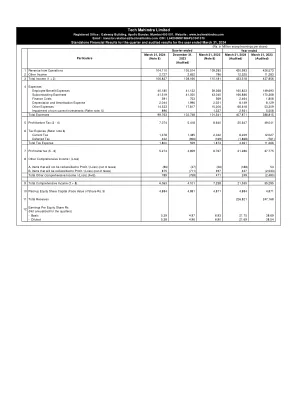

科技马恒达有限公司

调整: 折旧及摊销费用 8,149 8,129 坏账及预付款注销、呆账应收账款拨备/(撤回)/未开票收入及预付款(净额) 3,595 3,060 32 (20) 财务成本 2,464 1,808 亏损性合约拨备 6,887 - 未实现汇兑(收益)/损失(净额) (796) 1,653 以股份为基础的员工支付 668 677 出售子公司投资损失(净额) 89 653 非流动投资减值 2,931 5,508 利息收入 (1,171) (848) (263) (261) (6,096) (4,629) 按公平价值计入损益的投资收益(净额) (1,362) (944) 合同义务公允价值变动 (353) - 40,421 63,827 净变动: 应收贸易款及合同资产 8,614 (14,194) 其他金融资产及其他资产 239 (5,401) 应付贸易款 3,261 10,381 未赚取收入及递延收入 1,937 356 其他金融负债、其他负债及拨备 3,217 464 17,268 (8,394)

由立法研究分析师 Rebecca C. Power 编写 养老金计划设计:确定福利、确定缴费和混合计划简介

• 固定收益 (DB) 计划是雇主赞助的退休计划,在退休时提供特定的每月福利。员工的工资和服务年限决定了退休福利。 • DB 计划资金通常包括雇主缴款、员工缴款和投资收益的组合。精算估值结果决定缴费率的建议。 • 公共养老金资产被放入集合信托基金,并由州一级的专业人员管理。集合信托基金资产用于投资以预先支付养老金福利的成本,从而提供规模经济,降低费用并增加回报。退休人员每月收到固定的分期付款,而不是一次性付款,并且福利在他们余生中得到保证。 • 投资表现不会影响 DB 计划福利的价值,但可能会影响或限制生活成本调整。 • 典型的 DB 计划将一些责任和风险放在雇主和雇员身上。 • DB 计划是公共部门最普遍的计划设计。 固定缴款计划