XiaoMi-AI文件搜索系统

World File Search System投资收益

2022 年度报告

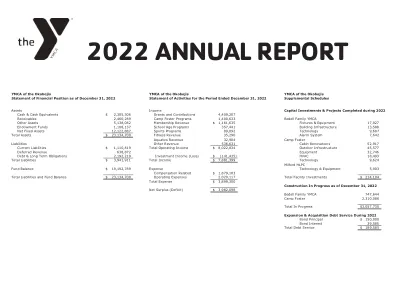

资产 收入 资本投资及 2022 年完成的项目 现金及现金等价物 2,305,306 美元 赠款及捐款 4,409,207 应收账款 2,460,289 福斯特营计划 1,400,633 贝德尔家庭基督教青年会 其他资产 5,138,082 会员收入 1,161,635 美元 固定装置及设备 17,927 捐赠基金 1,108,137 学龄计划 357,441 建筑基础设施 13,588 净固定资产 12,122,887 体育计划 89,092 技术 9,687 总资产 23,134,700 美元 健身收入 35,290 美元 报警系统 7,642 美元 水上运动收入 32,904 福斯特营负债 其他收入536,631 客舱翻修 52,917 流动负债 1,110,819 美元 总营业收入 8,022,834 美元 户外基础设施 45,577 递延收入 638,872 设备 32,746 债务和长期债务 2,192,219 投资收益(损失) (141,435) 美元 HVAC 18,493 总负债 3,941,911 美元 总收入 7,881,399 美元 技术 9,624 米尔福德 HLPC 基金余额 19,192,789 美元 技术和设备费用 5,903 薪酬相关费用 1,879,183 美元 总负债和基金余额 23,134,700 美元 运营费用 2,020,117 美元 总设施投资 214,104 美元 总支出 3,899,300 美元

2024 年年度报告

本年度报告包含前瞻性信息和陈述。前瞻性信息和陈述包括有关 CPP Investments 的意图、计划、期望、信念、目标、未来业绩和战略的所有信息和陈述,以及与未来事件或情况有关且不直接且仅与历史事实相关的任何其他信息或陈述。前瞻性信息和陈述通常(但并非总是)使用诸如“趋势”、“潜在”、“机会”、“相信”、“期望”、“预期”、“当前”、“意图”、“估计”、“立场”、“假设”、“展望”、“继续”、“保持”、“维持”、“寻求”、“实现”等词语和类似表达,或诸如“将”、“会”、“应该”、“可以”、“可能”等未来或条件动词和类似表达。前瞻性信息和陈述不是历史事实,但反映了 CPP Investments 对未来结果或事件的当前期望。前瞻性信息和声明受多种风险和不确定因素影响,这些因素可能导致实际结果或事件与当前预期存在重大差异,包括可用投资收益、预期收购、监管和其他批准以及一般投资条件。尽管 CPP Investments 认为前瞻性信息和声明中固有的假设是合理的,但此类声明并不能保证未来的业绩,因此,由于其中固有的不确定性,请读者不要过分依赖此类声明。CPP Investments 不承诺公开更新此类声明以反映新信息、未来事件和情况变化或出于任何其他原因。

2022 年年度报告 - CPP 投资

本年度报告包含前瞻性信息和陈述。前瞻性信息和陈述包括有关 CPP Investments 的意图、计划、期望、信念、目标、未来业绩和战略的所有信息和陈述,以及与未来事件或情况有关且不直接且仅与历史事实相关的任何其他信息或陈述。前瞻性信息和陈述通常(但并非总是)使用诸如“趋势”、“潜在”、“机会”、“相信”、“期望”、“预期”、“当前”、“意图”、“估计”、“立场”、“假设”、“展望”、“继续”、“保持”、“维持”、“寻求”、“实现”等词语和类似表达,或诸如“将”、“会”、“应该”、“可以”、“可能”等未来或条件动词和类似表达。前瞻性信息和陈述不是历史事实,但反映了 CPP Investments 对未来结果或事件的当前期望。前瞻性信息和声明受多种风险和不确定因素影响,这些因素可能导致实际结果或事件与当前预期存在重大差异,包括可用投资收益、预期收购、监管和其他批准以及一般投资条件。尽管 CPP Investments 认为前瞻性信息和声明中固有的假设是合理的,但此类声明并不能保证未来的业绩,因此,由于其中固有的不确定性,请读者不要过分依赖此类声明。CPP Investments 不承诺公开更新此类声明以反映新信息、未来事件和情况变化或出于任何其他原因。

ICT策略

他在自动化方面的进步和经济中的数字化增加为增加数据的使用以推动合规性并替换当前的执法模型,并以数据驱动的合规性替换了当前的执法模型。目前,大数据分析,人工智能(AI),机器学习,物联网(IoT),移动性和云计算等技术趋势对税务管理产生了巨大影响。在此基础上,KRA一直处于利用技术改变者和税务管理业务推动力的方面。对技术的投资推动了数字化和简化税收管理过程以及与其他利益相关者的系统的限制,从而实现了纳税人的单一观点。这在促进KSHS的税收增长方面发挥了重要作用。2003年224b到KSHS。2012年7000亿。多年来,这种趋势一直持续到2017 - 18年度的KSHS1.4三元组,从2016 - 17年度的KSHS1.3万亿。通过利用技术投资收益来改变纳税人的体验,转移到数据驱动的,基于风险的,以智能为基础的,以情报为基础的税收税收广告,这一旨在将权威转变为真正以客户为中心的机构。我希望该策略能够使当局满足权威的交流,并最终使我们能够为政府发展议程动员急需的收入。

能源精选行业 SPDR® 基金 XLE

词汇表 NAV 共同基金或 ETF 的总资产减去负债后的市场价值,除以流通股数。 市场价值 由工作日纽约证券交易所收盘时(通常为美国东部时间下午 4:00)的买入/卖出价格的中点确定。 总费用率 基金的年度总运营费用率。它是扣除所有费用减免或费用报销后的总额。您可以在基金最新的招股说明书中找到它。 30 天 SEC 收益率(也称为标准化收益率) 一种年化收益率,计算方法是将基金在最近 30 天内获得的净投资收益除以当前最高发行价。 预计 3-5 年每股收益增长 基于基金的底层资产。标的资产的实际收益预测由 FactSet、First Call、I/B/E/S Consensus 和路透社提供,用于计算 3-5 年平均每股收益增长率预测。指数股息收益率标的资产指示的年度股息除以价格的加权平均值,以百分比表示。市盈率 FY1 基金中每只证券的当前股价除以预测的一年每股收益的加权调和平均值。计算中包括负值和正值异常值。市净率收盘价除以每股收益的加权调和平均值

2023年6月30日的财务报表叙述

•在23财年,新英格兰高等教育委员会(NECHE)在对学院进行全面的,每年一次的评估后,确认了该学院的认证。在传达其决定时,Neche指出,在2027年的标准临时报告之前,大学将不需要其他报告。•在23财年,总收入同比增长240万美元(YOY)。由于越来越多的学生组合校园里的越来越多的学生,与22财年相比,辅助业务的收入增加了330万美元的收入增长。•在23财年,总费用增加了670万美元。增加的增加是由较高的薪酬费用,较高的居住在校园学生,较高的食品费用,大流行后的活动水平以及一般通货膨胀压力的活动水平相关的组合驱动的。•在23财年,总非运营活动为1,030万美元。450万美元的捐款得到了590万美元的投资收入。在22财年,总非运营活动为(2090万美元)。在22财年,660万美元的捐款被(2740万美元)的投资收益抵消。•该学院2016年马萨诸塞州发展金融局(MDFA)债券的杰出校长截至2023年6月30日,截至2023年6月30日,截至2022年6月30日为1.73亿美元。在23财年和22财年期间,债券的年度债务服务为1200万美元。

北加州钣金工人养老金计划。......

北加州板金工人退休金计划 谨此通知您,2022 年 3 月 31 日,计划精算师向美国财政部和计划发起人(北加州板金工人退休金计划董事会)证明,该计划在 2022 年 1 月 1 日开始的计划年度处于危急状态。联邦法律要求您收到此通知。 危急状态 北加州板金工人退休金计划被视为处于危急状态,因为它存在资金或流动性问题,或两者兼而有之。更具体地说,该计划的精算师确定该计划在当前计划年度存在累积资金短缺。 康复计划 联邦法律要求处于危急状态的退休金计划采用旨在恢复计划财务健康的康复计划。这是该计划处于危急状态的第 13 年。法律允许养老金计划减少甚至取消所谓的“可调整福利”,并采取其他措施作为复兴计划的一部分来改善计划的资金状况。过去十三年,受托人采取了许多行动,试图改善计划的资金状况。受托人在 2009 年 7 月 1 日至 2012 年 6 月 30 日期间对计划进行了修订,规定集体谈判协议中规定的雇主额外缴款(由成员分配)不会产生任何福利。该规定在 2012 年 7 月 1 日至 2015 年 6 月 30 日期间也得到延续。2009-2010 年期间,这些增加的缴款占 35%,随后三年分别占 25%、10% 和 10%。自那时起,每年都有额外缴款。为了给该计划提供额外的储蓄,自 2009 年 7 月 1 日起,受托人将全额退休年龄从 52 岁改为 55 岁。因此,任何在该日期或之后开始受保就业的新员工在 55 岁之前都不能以全额提前退休金退休。此外,符合条件的现有参与者可以在 52 岁退休,但在 2009 年 7 月 1 日或之后获得的任何福利都将在参与者年满 55 岁之前不会支付。在康复计划的早期阶段,您已被告知该计划取消了社会保障福利选项,这是一种可调整福利。此外,受托人修改了该计划,规定只支付某些残疾福利(残疾福利是另一种可调整福利)。 2016 年,受托人对该计划进行了修订,规定自 2017 年 1 月 1 日起,该计划将提供一种新的福利公式,称为可变福利累积率(“VBAR”),其中所获得的养老金福利价值基于该计划近年来的投资收益。2019 年 9 月,受托人将现金死亡福利从 100% 的供款减少到最高 15 美元,在某些情况下(对于那些已经退出该行业三年的人),可获得 000 美元的额外福利,并取消了连续三年退出该行业的人的全额提前退休福利。2019 年 11 月,受托人修改了 VBAR 公式,以进一步保护该计划免于在某些年份的投资收益过高时支付更高的福利,这是 PPA 的要求。

选址委员会批准 3.45 亿美元的杰纳西县太阳能发电场

纽约州的气候议程是全美最积极的气候和清洁能源计划,呼吁有序、公正地过渡到清洁能源,创造就业机会,并在纽约州从 COVID-19 疫情中复苏之际继续促进绿色经济。通过《清洁能源与清洁生产法案》将其写入法律,纽约州有望在 2040 年前实现电力部门零排放的目标,包括到 2030 年实现 70% 的可再生能源发电,并实现全经济的碳中和。它以纽约州前所未有的清洁能源投资为基础,包括全州 102 个大型可再生能源和输电项目超过 330 亿美元,68 亿美元用于减少建筑物排放,18 亿美元用于扩大太阳能规模,超过 10 亿美元用于清洁交通计划,以及超过 16 亿美元的纽约绿色银行承诺资金。这些投资总计将在2020年为纽约清洁能源领域创造近158,000个就业岗位,分布式太阳能领域自2011年以来增长2,100%,并承诺到2035年开发9,000兆瓦的海上风电。根据《气候法案》,纽约将在此基础上再接再厉,到2050年将温室气体排放量在1990年的水平上减少85%,同时确保至少35%(目标是40%)的清洁能源投资收益用于弱势群体,并推动实现该州2025年的能源效率目标,即减少185万亿英热单位的终端能源消耗。

清洁技术基金(CTF)

2. 资产组合和投资收益及 ESG 摘要报告 CTF 信托基金的未支付现金余额存放在国际复兴开发银行管理的所有信托基金的混合投资组合(“资金池”)中。资金池采取积极、保守的管理方式,以保全资本为首要目标。 资产组合 CTF 信托基金资产投资于世界银行信托基金的三个投资模型投资组合,以固定收益为主:“模型投资组合 0”满足短期营运资金需求,“模型投资组合 1”投资期为一年,“模型投资组合 2”投资范围更广,投资期为三年。CTF 信托基金的投资目标是在保守的风险管理框架 2 下,在保全资本和保持充足流动性以满足可预见的现金流需求的前提下,优化投资回报。虽然未来的实际回报将取决于市场情况,但信托基金投资池会受到积极监控和调整,以在投资期内保全发展伙伴的资金。然而,在较短时期内,市场波动可能会导致负实际或“按市价计价”3 回报。总体而言,CTF 信托基金的累计回报是由其对较长期模型投资组合的投资推动的,这些投资组合在较短时期内可能会面临更高的回报波动,但预计在较长时期内会获得更高的回报。截至 2024 年 3 月 31 日,按资产类别划分的投资组合配置中,货币市场工具、抵押债券、机构和抵押贷款支持证券 (MBS) 的配置最多。

精算服务提案征求书 (RFP)

东湾市政公用事业区雇员退休系统(“该系统”、“退休系统”或“EBMUDERS”)正在向具有为公共雇员养老金提供服务经验的合格专业精算咨询公司征集提案。本提案征求书(RFP)详细说明了 EBMUDERS 所需的要求,并指导感兴趣的提案人完成申请和选择流程。欢迎所有满足下述最低要求的公司提交提案。EBMUDERS 是东湾市政公用事业区(“区”或“EBMUD”)的退休系统,覆盖其大多数员工。该系统成立于 1937 年,旨在管理单一雇主、固定收益养老金计划(“计划”),为区内符合条件的董事、官员和员工提供退休、伤残、遗属和离职后健康保险福利(“HIB”)。HIB 是根据美国国税局法典第 401(h) 节设立的健康保险费报销计划。 EBMUDERS 的资金来自其成员、地区和计划资产的投资收益。EBMUD 是一个市政公用事业区,于 1923 年由加利福尼亚州阿拉米达县和康特拉科斯塔县部分地区的选民投票成立。该区是根据《市政公用事业区法案》成立的,该法案构成了该州《公用事业法》第 6 部分,从第 11501 节开始(“市政公用事业区法案”)。根据《市政公用事业区法案》,该区有权拥有和运营供水系统。该区还运营一个废水系统(“废水系统”),该系统处理和处置区内部分区域的污水,该区域被指定为特别区 1 号。