XiaoMi-AI文件搜索系统

World File Search System税基

贝克尔2040综合规划

贝克市历史上最具影响力的事件之一是 1976 年,当时 Xcel Energy 开设了其谢尔本县“Sherco”发电厂。这座新建的燃煤电厂极大地改变了贝克市的经济结构和声誉,同时扩大了该市的工业影响力和税基。在随后的几十年里,贝克市在明尼苏达州中部建立了强大的工业基础,并以高质量的学校和负担得起的生活而闻名。2015 年,Xcel 宣布将于 2023 年退役该电厂的 2 号机组,2026 年退役 1 号机组。2019 年,Xcel 宣布计划于 2030 年退役 3 号机组。Sherco 电厂的计划退役对贝克市来说既带来了挑战,也带来了令人兴奋的新机遇。

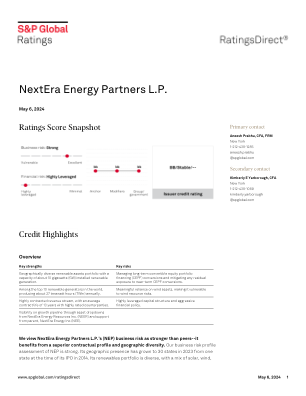

NextEra Energy Partners L.P. - 投资者关系

我们认为 NEP 的投资组合合同组合是有利的。我们继续评估 NEP 的业务风险状况,认为其投资组合的多样性、与大多数投资级承购商签订的长期合同的收入稳定性、需求推动型天然气管道所有权的减少以及高效的生产技术。NEP 组建了一个独特的清洁能源投资组合,由长期合同支持的基础电力相关项目组成。可再生能源的前景更加强劲,通货膨胀削减法案提供了有机增长潜力。该公司在税收方面具有相对优势。具有收益和税收抵免的项目组合确保该公司在未来 10 年内不会支付大量美国联邦税。它还具有下滑路径,因此在未来八年内,分配可以被视为投资者税基范围内的资本回报。

2020—2025年战略框架

ChangeLab Solutions 非常适合与资助者、社区组织和倡导者、地方和州政府以及主导机构合作,通过解决结构性障碍(例如不平等的根本驱动因素)来消除健康不平等。许多阻碍健康的因素(例如歧视、贫困和剥夺公民权)都根植于不公正的法律、政策和实践中,这些法律、政策和实践塑造了物质、经济和社会环境,并导致健康不平等现象在几代人中蔓延。例如,规划和投资决策导致一些社区的酒类商店比杂货店还多,限制了健康食品和饮料的供应,同时增加了垃圾食品和商业烟草产品等不健康物品的供应。一些分区做法削弱了支持学校所需的税基,导致设施破旧不堪,导致儿童生病,教材过时,削弱了他们的学习能力。公共交通有限且不可靠,使一些人难以上班或就医。

阿联酋经济报告 - NET

2024 年财政盈余扩大,财政审慎和改革持续推进 今年,阿联酋的公共财政与强劲的经济增长、税收政策改革和审慎的财政政策如出一辙,弥补了长期减产导致的石油收入下降。事实上,2024 年前 9 个月的财政盈余大幅扩大,而该国正计划对该国的大型跨国企业征收新税,作为其企业税法改革的一部分。阿联酋政府整体净贷款/借款盈余同比增长 57.5%,从 2023 年前 9 个月的 611 亿迪拉姆(或 166 亿美元)增至 2024 年前 9 个月的 963 亿迪拉姆(或 262 亿美元),这主要得益于税收政策改革,因为非石油收入的扩大和联邦公司税的引入推动了税基的扩大,发挥了核心作用。

SHG 愿景与战略(最终版)2022 年 5 月

我们希望确保提供更强大的医疗保健服务,该服务承认并注重整体健康,考虑到人口老龄化和我们健康和社会需求的复杂性,同时鼓励以更负责任的方式改善我们的个人生活方式。其他优先事项包括制定我们的可再生能源和水资源安全计划,以确保我们主要保护环境,同时以可承受的价格提供这两种资源。我们希望通过促进当地私营部门发展,使圣赫勒拿更方便游客、投资者和居民,通过现代化立法和政策,使圣赫勒拿更具吸引力,适合居住、工作和经商,从而实现经济增长。我们将鼓励吸引和促进新的收入来源,以减少我们对英国援助的依赖,并加强我们目前不断缩小的税基,我们的目标是成为带领圣赫勒拿进入新数字时代的政府,最大限度地利用机会,为现有企业的发展和新企业的成立创造平台。

序号 招标公告 委托支出与负担法官员备注 1 竞争性招标...

确定中标时,中标金额按投标文件中注明金额(单价)的10%(适用减税项目为8%)的金额确定。因此,无论投标人是消费税、地方消费税相关的应税企业还是免税企业,都可以接受估算合同。投标文件中必须注明相当于估价110/100(适用减税项目为108/108)的金额。但是,投标文件中记载的金额与消费税法规定的消费税税基不符的情况除外。 投标文件中记载金额的110/100(适用减免税率的项目为108/100)金额中存在不足1日元的小数的,该小数部分应向下舍入,并视为以小数部分后的金额提出申请。但单价合同的,应按投标文件中注明金额(单价)的110/100(减税项目为108/100)的金额提出申请,不进行四舍五入。

加沙地带的卫生政治经济学

加沙的落后是多种相互关联因素共同作用的结果。数十年的以色列占领导致了领土、经济和政治的分裂 [3]。加沙边境的关闭导致了经济的畸形化,其特点是高失业率和工作不稳定,侵蚀了地方税基,增加了政府对捐助国援助的依赖 [4]。哈马斯的接管导致“针对一个已经表现出严重政治、社会和经济压力迹象的实体和人口的全面惩罚性制裁” [4]。它还扩大了巴勒斯坦被占领土(OPT)不同地区之间的差距,导致了“拉马拉和加沙两个事实上的政府,其部委平行” [5]。在哈马斯和法塔赫之间派系斗争日益加剧的背景下,公共管理变得越来越政治化。由于资金不稳定,政府工作人员的工资经常数月得不到发放。 “制度衰败和治理退化”已经为“国家崩溃”创造了条件,而且这种状况已经接近“不可逆转”[4]。

HB 2316

定义5 A.主要合同分类由6个主要合同业务和制造建筑物7经销商的业务组成。转售给另一个制造的建筑经销商的销售不是税收的8个。转售的销售不包括9架制造建筑物的出租人的销售。根据本章的销售,二手制造的建筑物不应纳税。Prime Contracting分类不包括一个不需要12人根据第13 32-1121条的承包商注册官执照的人执行的任何工作或操作。14 B.主要合同分类的税基为15%的15%的销售收益或从业务中得出16的总收入的总收入。以下金额应在计算税基之前从总销售收入或总收入的17收益中扣除:18 1。土地的销售价格不得超过公平市场19的价值。20 2。根据第45-604条和法律要求的地下水监视井所需的21所需的地下水测量设备的销售和安装,包括22条,包括安装的监视井,以获取法律要求的23个许可证的信息。24 3。家具,家具,固定装置,设备25的销售价格以及未包含在制造建筑物或设置站点的26个组件部分或26个附件。出售此类27个项目可能会缴纳本第28章第28条与制造建筑物的销售明显的税款。29 4。39 5。从30个合同中获得的销售或总收入的总收入,用于修改任何建筑物,高速公路,31号铁路,铁路,开挖,制造建筑物或其他结构,项目,项目,32个发展或改进,可在军事重用区域内提供33个航空航天或航空公司的工具或34个工具或34个工具的空间或34个Ariveration Artivation Issive Iseroft Averoff Averoft Averoft Averoft Averoff Averation Averoft of Air Oversation 34在第42-1301条第36节下续签。有资格有资格获得此次扣除,在37张根据合同开始工作之前,总承包商必须将38申请收入部的资格证。如第41-1514.02节所述,从40个合同中获得的销售或总收入总收入,该合同构建了合格的环境技术制造,41个生产或加工设施,以及随后的建设和安装合同的42份,该合同在43次开始后的43次开始。有资格获得此44

人工智能和大数据可增加坦桑尼亚中小微型企业的税收。

通过这些设备齐全的实验室,开发计划署有能力支持坦桑尼亚政府和人民应用人工智能和大数据作为方法和工具,以扩大税基,减少逃税和避税,并增加中小微型企业的参与和贡献。以下协议指导实验室应对发展挑战的方法。• 在本地解决方案的基础上,确定并扩展合适的方法。• 使用快速测试和迭代来实施有效的方法并超越显而易见的解决方案。• 结合最佳理解、想法和专业知识来产生集体知识。• 通过发挥专业知识、创造力和集体智慧来加速进步。首先,开发计划署为所有发展伙伴,特别是政府,提供了一个机会,进行全面的绘图工作,以了解该国税收的背景、性质和复杂性。具体而言,重点是了解系统性问题,确定变革的驱动力,确定干预的杠杆和逻辑。此外,通过实验室,开发计划署将为合作伙伴提供围绕人工智能和大数据设计实验的机会,以验证这些解决方案(创新)背后的假设。