XiaoMi-AI文件搜索系统

World File Search System自掏腰包

2024-0513 患者倡导信 AI FINAL.docx

当医生希望将 FDA 批准或认可的 AI 工具整合到护理途径中时,这些技术优势必须惠及所有患者,无论他们身在何处或社会经济地位如何。我们不能将使用尖端 AI 医疗设备的权限仅限于那些能够自掏腰包的人,从而加剧现有的医疗保健差距。但是,医疗保险可以通过适当补偿使用 FDA 批准或认可的 AI 工具的医生来帮助解决这个问题,并认识到 AI 为患者护理带来的价值。

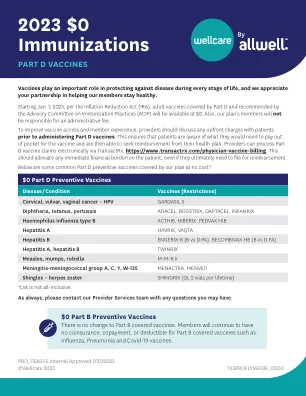

2023 年 0 美元免疫接种

为了改善疫苗接种途径和会员体验,医疗服务提供者应在接种 D 部分疫苗之前与患者讨论任何前期费用。这可确保患者了解他们需要为疫苗自掏腰包支付多少费用,然后能够从他们的健康计划中寻求报销。医疗服务提供者可以通过 TransactRx 以电子方式处理 D 部分疫苗索赔,https://www.transactrx.com/physician-vaccine-billing。这应该可以减轻患者的任何直接经济负担,即使他们最终需要申请报销。

健康报销安排 (HRA) ...

选择此选项,您(雇主)和您的员工将分担医疗费用,直至账户用尽。随着费用的产生,HRA 将根据费用分担水平(例如 50/50、80/20)向员工报销,直至 HRA 用尽。您(雇主)在费用报销时为 HRA 提供资金,最高金额为预定金额。此后,员工自掏腰包,直到达到健康计划免赔额。达到免赔额后,健康计划将根据任何共同保险金额开始支付。请注明共享支付 HRA 选项的年度资金水平:1 - 参与者/单身 = $____________________(必填)2 - 参与者 + 子女 = $____________________ 3 - 参与者 + 配偶 = $____________________ 4 - 参与者 + 子女 = $____________________ 5 - 家庭 = $____________________(必填)

关于舱位旅行的澄清.pdf

I. 联邦部长、国务部长、顾问和总理特别助理自愿放弃工资和津贴。所有部长将继续自掏腰包支付公用事业费用,即煤气、电力、水和电话。目前随内阁成员部署的所有豪华车辆应撤回。iv. 必要时,只为内阁成员提供一辆保安车辆。v. 内阁成员在国内和国外访问时应乘坐经济舱。不允许任何支持人员陪同出国访问。内阁成员在国外访问期间不得入住五星级酒店。

新员工福利指南计划 2024 年 - ERS

您可能还需要自掏腰包支付部分护理费用 - 通过共付额、共同保险、处方免赔额,以及在某些情况下的医疗免赔额。自付多少取决于您选择的计划,以及您注册后所看诊的服务提供商。选择消费者主导的 HealthSelect 高免赔额健康保险计划 (HDHP),您可能需要支付更高的前期自付费用。但是,此计划还使您有机会在健康储蓄账户 (HSA) 中免税储蓄医疗费用,并且如果您符合条件,还包括州政府每月向您的 HSA 提供的补助。HSA 是可转移的,这意味着即使您离开州政府工作,您也可以保留该账户及其中的所有资金。此外,您不必在计划年度内使用这笔钱 - 您可以根据需要储蓄,并在需要时使用。

第一节 - 日本海军地区司令

日本法律规定机动车驾驶员被视为专业人士,导致人身伤害或死亡的交通事故经常导致根据日本刑法第 211 条的刑事起诉“在严重伤害或死亡的情况下,稍有疏忽的驾驶员可能会受到指控。成功解决此类案件需要习惯性的慰问电话和通过保险或自掏腰包支付赔偿金”。驾驶私人车辆还会使美国武装部队人员因酒后驾驶/醉驾、超速和其他交通违法行为而受到日本当局的起诉。日本的刑事司法系统与我们自己的非常不同,可能会是一次艰难的经历。因此,建议所有人员仔细权衡申请 POV(SOFA)执照的决定。无人陪同的旅行人员如果对 POV 没有特殊需求,应考虑选择不获取 POV SOFA 许可证。

医疗保险 D 部分处方药覆盖范围 2016

各个计划可以有所不同,但它们提供的福利不能低于 Medicare 批准的基本标准。根据 2016 年的标准福利,人们在获得计划福利之前需要支付 360 美元的自付额。然后他们支付接下来的 2,950 美元药费(737.50 美元)的 25%,Medicare 支付剩下的 75%。之后,他们的保险范围就会出现缺口,称为“甜甜圈洞”。在缺口期间,他们需要支付 100% 的药费,直到他们再自掏腰包花费 3,752.50 美元。(请参阅甜甜圈洞折扣)在缺口期间,他们必须继续支付保费。一旦他们花费了 4,850 美元的药费(360 美元 + 737.50 美元 + 3,752.50 美元),他们就有资格获得“灾难性保险”。在该日历年的剩余时间里,他们只需支付药品费用的 5%,即仿制药 2.95 美元、品牌药 7.40 美元(以较高者为准)。

美国残疾人生活的额外费用

Edward 患有四肢瘫痪,使用各种辅助设备。他有手动和电动轮椅,这些费用部分由他父亲的私人保险计划承担。虽然同一保险计划每两年支付一次更换轮椅座垫的费用,但 Edward 和他的家人还要承担额外的维修费用,例如划痕、操纵杆损坏和车轮断裂。对于一个生活方式活跃的人来说,这些费用可能相当可观。Edward 还支付并维护了一辆适合轮椅通行的车辆。虽然一些改装费用由保险或州职业康复计划承担,但 Edward 仅购买这辆车就自掏腰包支付了 5 万美元。他几乎每隔一个月就要去修理厂,维修费用超过 500 美元。这还不包括因请假前往孟菲斯的修理厂而损失的收入。Edward 不能不支付这些费用,因为这辆车给了他独立性。“这可能是你出行的唯一交通工具,尤其是在乡村小镇,”他说。

原始医疗保险的补充保险(Medigap ...

* 计划 F 和 G 也提供高免赔额选项。在 2025 年,您需要支付 2,870 美元的免赔额,之后才能享受 Medigap 保险。** 在您自掏腰包一定金额后,计划 K 和 L 将支付您 A 部分和 B 部分共付额的 100%。2025 年的自付费用最高限额为计划 K 7,220 美元,计划 L 3,610 美元。计划 E、H、I 和 J 于 2010 年 6 月 1 日停止销售。如果您在 1992 年 7 月 31 日至 2010 年 6 月 1 日期间购买了 Medigap,即使不再销售,您也可以保留它。您的福利与上表不同。此表不适用于马萨诸塞州、明尼苏达州和威斯康星州。这些州有自己的 Medigap 系统。

情况说明书:联邦医疗保险处方药付款计划

法律要求 D 部分赞助商在其 D 部分投保人之一自掏腰包购买 D 部分承保药物时通知药房,而此举可能使该个人从该计划中受益。根据第一部分指南草案的规定,如果 D 部分投保人尚未选择加入该计划,则 D 部分赞助商将通知药房,如果该个人对 D 部分承保药物的分摊费用超过基于单张处方或单日配药的所有处方的美元门槛,则药房应告知该个人该计划。CMS 在第一部分指南草案中提供了一系列门槛的数据,但指出,超过 700 美元的门槛后,实际受益于该计划的通知对象比例几乎没有改善。CMS 正在征求关于应触发通知药房的美元门槛的意见,包括 400 至 700 美元范围内的金额,以及单张处方或单日配药的所有处方是否应计入该门槛。