XiaoMi-AI文件搜索系统

World File Search System自由支配

自由支配拨款情况报告

本报告总结了国会预算办公室对参议院审议的立法中所包含的 2024 财年拟议自由支配拨款的成本估算。表 1 是根据经修订的 1985 年《平衡预算与紧急赤字控制法》进行法定执行的摘要。表 2 是 2024 年拨款立法中为未来财政年度提供的预付拨款摘要。表 3 总结了国会预算办公室对因条款改变强制性计划而导致的直接支出变化的估计。拨款立法的现状这些表格反映了国会预算办公室对国会审议最新阶段每一项立法的估计,从参议院拨款委员会报告的版本开始。估计数是相对于国会预算办公室 2023 年 5 月的基线编制的。按照长期惯例,补充拨款立法的预算影响在该立法成为法律之前不会纳入当前状态金额。颁布的拨款立法 2024 年持续拨款法案(公法 118-15 A 部分) 2024 年进一步持续拨款法案(公法 118-22 A 部分) 2024 年进一步附加持续拨款法案(公法 118-35 A 部分) 2024 年持续拨款法案延期(公法 118-40 A 部分) 2024 年综合拨款法案(公法 118-42)

自由支配的一次性付款申请表:葬礼预付计划

声明:我确认,据我所知和信念,此申请表中给出的信息是正确和完整的。我了解并同意与我的医疗状况有关的信息共享与NHS商业服务局指定的专家小组成员,以申请增加年度付款,并与NHS Counter欺诈当局有关验证本索赔以及调查,预防,检测,检测和起诉欺诈的目的。我了解,如果我有意提供虚假信息,将停止支持,并且可能会要求我退还给我的任何财务支持,并且我可能对起诉和民事恢复程序负责。

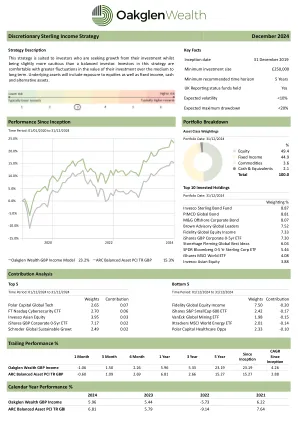

自由支配的英镑收入策略 2024 年 12 月

*业绩基于投资策略的总回报,实际客户回报可能会有所不同。*业绩使用每日估值的加权回报率计算得出。*策略开始日期为 2019 年 12 月 31 日。*策略中使用的所有投资均在所示期间内可用。*该策略同时持有累积和分配股票类别,因此,持有分配股票类别时,不会再投资现金。*所有交易均按照通知当天的收盘价执行。*策略至少每半年重新平衡一次。*业绩为扣除每年 1% 的 Oakglen 管理费和基础投资费后的净值。*预期波动率是该策略在市场周期内可以预期的最大标准偏差。标准偏差衡量相对于平均回报的回报分散程度。它描述了回报在一段时间内的变化幅度。当投资的标准偏差较大时,预期业绩范围较广,意味着波动性较大。*预期最大回撤是特定时期内下行风险的指标。它是投资组合在达到新峰值之前从峰谷下跌的最大损失,以百分比表示。*资产配置反映了当前的策略风险,但可能会发生变化。*Oakglen 认为 ARC Balanced PCI 是最适合比较的基准。必须注意的是,最近 3 个月的业绩数据可能基于 ARC 估计,因此可能会有所修订。更多信息可在此处找到:www.suggestus.com。(c)Morningstar [2024]。保留所有权利。使用此内容需要专业知识。仅供专业机构使用。本文所含信息:(1) 为晨星和/或其内容提供商专有;(2) 不得复制、改编或分发;(3) 不保证其准确性、完整性或可靠性。晨星及其内容提供商均不对因使用本信息而产生的任何损害或损失负责,除非您所在司法辖区的法律不能限制或排除此类损害或损失。过去的财务表现并不能保证未来的业绩。

21. 当前服务估计 - 白宫

自由支配支出。自由支配项目与直接支出项目有一个重要区别:国会每年为几乎所有自由支配项目提供支出授权。支出授权通常以年度拨款的形式提供。如果未来没有额外拨款,自由支配项目将在现有余额用完后停止运作。如果基准严格反映现行法律,那么基准将只反映已颁布的拨款法中剩余余额的支出。相反,BBEDCA 基准提供了一个机械定义,以反映自由支配项目的持续成本。根据 BBEDCA,本年度自由支配项目的基准估计基于该年度颁布的拨款,或基于持续决议提供的年度批准水平(如果尚未颁布最终全年拨款)。对于预算年度及以后,本年度的支出授权将根据通货膨胀率进行调整。 4 该定义试图使每个项目的可自由支配支出在实际中保持大致稳定。

22. 当前服务估算

自由支配支出。自由支配项目与直接支出项目有一个重要区别:国会每年为几乎所有自由支配项目提供支出权。支出权通常以年度拨款的形式提供。如果未来没有额外拨款,自由支配项目将在现有余额用完后停止运作。如果基线严格反映现行法律,那么基线将只反映已颁布的拨款法中剩余余额的支出。相反,BBEDCA 基线提供了一个机械定义,以反映自由支配项目的持续成本。根据 BBEDCA,本年度自由支配项目的基线估计基于该年颁布的拨款,或基于持续决议提供的年度批准水平(如果尚未颁布最终全年拨款)。4 对于预算年度及以后,预算年度的支出权

2022/23 年市政税退税自由裁量方案

政府为所有收费机构提供自由支配资金,以支持核心计划下没有资格获得 150 英镑市政税退税的其他能源账单支付者,并向 A-D 级最脆弱的家庭提供精心定位的“补充”付款。每个地方当局应确定商定的准则,列出其自由支配资金的资格标准,并考虑政府指导。重要的是,哈罗盖特自治市议会应有一份书面计划,概述这些计划和补助金申请的管理,以便为个人提供清晰的信息。授权机构将确保在政府指导修订后,任何所需的技术计划修订都能及时更新,从而为该计划提供保证,并为家庭提供清晰的信息。资格标准或自由支配奖励金额的任何变化都可以迅速更改,以确保管理资金分配的支出,以最大限度地支持有需要的家庭,并且资金不会超支。4.0 4.1 4.2 4.3 4.4

2023 年综合拨款法案摘要...

2023 年综合拨款法案在 2023 财年拨款法案中共计有 1.7 万亿美元的可自由支配资源。总体而言,常规的 12 项拨款法案包括 8000 亿美元的非国防资金,比去年增加 680 亿美元(9.3%)。这是有史以来非国防资金的最高水平,金额和百分比都比 2022 财年有更大增长。这些法案还提供了 8580 亿美元的国防资金。农业-农村发展-FDA 概述:2023 财年农业、农村发展、食品和药物管理局及相关机构拨款法案提供 255 亿美元的自由支配资金,比 2022 财年增加 7.37 亿美元,增幅 3%。总体而言,该法案包括每年资助的 2420 亿美元自由支配计划和补充营养援助计划等强制性计划。立法:

OMB 预算封存预览报告提交给总统和......

OMB 预计在预算提交后拨款完成后发布其 2024 年最终预算封存报告。8 月,OMB 将发布一份预算封存更新报告,该报告将提供限额和已颁布拨款的年中状态更新,以及 2025 年灾难资金调整的预览估计。OMB 将在本届国会会议结束后发布 2025 年最终预算封存报告,其中将包含已颁布拨款的最终估计和对自由支配限额的任何调整。如果确定超出限额,2025 年的最终报告还将包括一项总统令,以实施修订后的证券或修订的非证券类别中非豁免自由支配账户的封存,以消除违规行为。根据 BBEDCA 的要求,OMB 对 2025 年可自由支配拨款的估计以及每份 2025 年预算削减报告(包括本预览报告)中的计算均采用与总统 2025 年预算相同的经济和技术假设。此外,每份报告都将在适当的情况下包括 OMB 估计与国会预算办公室估计之间的比较,并解释这些估计之间的任何差异。