XiaoMi-AI文件搜索系统

World File Search System透支

CDP技术注意:投资组合气候变化影响金融服务公司的指标

资产经理也被称为投资经理,客户被客户聘请代表他们投资资产。资产所有者包括公共和私营部门的养老金计划,(重新)保险公司,捐赠和基金会,代表自己或代表其受益人投资资产。避免了在没有项目的情况下发出的基线相比,项目所实现的排放减少。银行主要从事贷款,存款和其他金融中介活动的金融机构。碳足迹指标用于评估与投资组合相关的温室气体排放,具体取决于度量,以绝对术语或强度表示。碳强度的碳强度量的碳排放量为单位货币的每百万收入(投资组合的碳效率),以TONS CO 2 E/百万收入表示。商业房地产出于此技术票据的目的,商业房地产是用于购买,再融资,建设或康复商业房地产的贷款贷款。此定义意味着该物业用于商业目的。为了本技术票据的目的,公司贷款是在企业,非营利组织和任何其他组织结构的收益中使用不明使用的信用贷款和信用额度。循环信贷额度和透支设施以及由房地产获得的公司贷款(例如商业房地产安全的信贷线)也包括在此资产类别中。不扣除现金双重计数双重计数发生时,当温室气体排放或减少排放量不止一次以获取缓解承诺或财务承诺以减轻气候变化时。排放消除了从大气中清除温室气体排放的作用,并通过各种方式将其存储,例如土壤,树木,地下水库,岩石,海洋,甚至是混凝土和碳纤维等产品。EU TEG欧盟可持续金融技术专家小组。 evic在财政年度期间普通股票和优先股的市值总和,以及债务总和少数群体利益的账面价值。EU TEG欧盟可持续金融技术专家小组。evic在财政年度期间普通股票和优先股的市值总和,以及债务总和少数群体利益的账面价值。

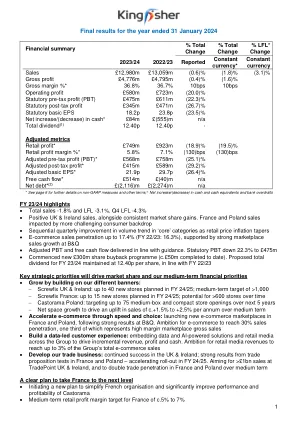

截至 2024 年 1 月 31 日止年度的最终业绩

* 有关非 GAAP 指标和其他条款的更多详情,请参阅第 6 页;± 现金和现金等价物以及银行透支的净增加/(减少)额 23/24 财年亮点 • 总销售额 -1.8% 和 LFL -3.1%。第四季度 LFL -4.3% • 英国和爱尔兰销售额呈正增长,同时市场份额持续增长。法国和波兰的销售受到更具挑战性的消费背景的影响 • 随着零售价格通胀逐渐减弱,“核心”类别的销量趋势逐季改善 • 电子商务销售渗透率高达 17.4%(22/23 财年:16.3%),受 B&Q 强劲的市场销售增长推动 • 调整后的 PBT 和自由现金流符合指引。法定 PBT 下降 22.3% 至 4.75 亿英镑 • 启动新的 3 亿英镑股票回购计划(迄今已完成约 5000 万英镑)。 23/24 财年拟议总股息维持在每股 12.40 便士,与 22/23 财年一致 关键战略重点将推动市场份额和我们的中期财务重点 • 通过构建我们的不同旗帜实现增长: − Screwfix 英国和爱尔兰:24/25 财年计划开设最多 40 家新店;中期目标为 >1,000 家 − Screwfix 法国:24/25 财年计划开设最多 15 家新店;随着时间的推移,有可能开设 >600 家店 − Castorama 波兰:目标是在未来 5 年内开设最多 75 家中型和紧凑型商店 − 净空间增长将推动中期内销售额每年增长 c.+1.5% 至 +2.5% • 通过速度和选择加速电子商务:继 B&Q 取得强劲业绩后,在法国和波兰推出新的电子商务市场。目标是使电子商务的销售渗透率达到 30%,其中三分之一代表高利润的市场总销售额 • 构建数据主导的客户体验:在整个集团内嵌入数据和人工智能解决方案以及零售媒体,以推动增量收入、利润和现金。 目标是使零售媒体收入达到集团电子商务总销售额的 3% • 发展我们的贸易业务:在英国和爱尔兰继续取得成功;在法国和波兰的贸易主张测试取得强劲成果——在 24/25 财年加速推出。目标是在英国和爱尔兰的 TradePoint 实现 >10 亿英镑的销售额,并在中期内将法国和波兰的贸易渗透率翻一番 将法国提升到新水平的明确计划 • 启动一项新计划,简化法国组织并显着提高 Castorama 的绩效和盈利能力 • 法国的中期零售利润率目标为约 5% 至 7%

8.55 爱荷华州经济紧急基金。

8.55 爱荷华州经济应急基金。1. 设立爱荷华州经济应急基金。该基金应与州的一般基金分开,基金中的余额不应被视为州的一般基金余额的一部分。记入基金的资金不受第 8.33 节的约束,不得转让、使用、承担义务、拨款或以其他方式抵押,除非本节另有规定。2. 基金的最高余额等于财政年度调整后收入估计的 2.5%。如果爱荷华州经济应急基金中的资金金额等于最高余额,则超过此金额的资金应按以下方式分配:a. 财政年度州一般基金的实际净收入与财政年度调整后收入估计之间的差额应转入第 8.57E 节设立的纳税人救济基金。b. 如果有的话,超额部分的余额应转入州的一般基金。 3. a. 除“b”、“c”和“d”款规定外,爱荷华州经济应急基金中的资金只能根据大会的拨款使用。拨款只能在拨款的财政年度进行。这些资金只能由大会拨付用于紧急支出。b. 基金中的资金可以在财政年度内用于现金流目的,但任何如此分配的资金必须在财政年度结束前返还给基金。c. 在爱荷华州经济应急基金中,将资金用于现金流目的的财政年度的资金从爱荷华州经济应急基金中拨付给州的普通基金,以减少或防止州普通基金的透支或赤字,这些资金是根据“b”款用于现金流目的的爱荷华州经济应急基金中的金额,但未在财政年度 6 月 30 日之前返还给爱荷华州经济应急基金。本段中的拨款不得超过拨款财政年度调整后收入估算的百分之一,并且取决于以下所有条件:(1)在根据本段拨款之前,拨款财政年度末的州普通基金余额为负。 (2)州长发布官方公告并通知立法财政委员会和立法服务机构,普通基金余额为负,根据本段拨款将使州普通基金恢复平衡。 d. 从爱荷华州经济应急基金中拨款给行政委员会,足以支付行政委员会批准的费用,如第 7D.29 节所述。 e.如果根据“c”款为一个财政年度拨款,则将从州的普通基金中拨款给下一财政年度的爱荷华州经济应急基金,拨款金额与根据“c”款拨款的金额相同。4. 尽管有第 12C.7 节第 2 款的规定,但存入爱荷华州经济应急基金的利息或收益应记入重建爱荷华州基础设施基金。

Groww Invest Tech Private Limited(原为 Nextbillion Technology Private Limited):

该评级继续考虑了 Groww Invest Tech Private Limited {(GIT);前身为 Nextbillion Technology Private Limited (NBT)} 在股票经纪领域的强大市场地位(截至 2023 年 12 月 31 日,在国家证券交易所 (NSE) 活跃客户方面处于领先地位)、舒适的资本化、健康的盈利能力和不断改善的轨迹以及强大的流动性状况。GIT 以“Groww”品牌运营,自 2022 财年以来,在行业顺风和创纪录的散户投资者参与资本市场的背景下,它增加了大量客户,已成为印度领先的折扣经纪商之一。GIT 是 Billionbrains Garage Ventures Private Limited (BGV;截至 2023 年 12 月 31 日拥有 GIT 99.99% 的股份) 的子公司,后者由 Groww Inc. USA(最终母公司,截至 2023 年 12 月 31 日拥有 99.99% 的股份)所有。 GIT 是该集团的第一大旗舰运营实体,也是 BGV 所提供服务收入流的主要贡献者。GIT 客户群的增长导致 2023 财年的经纪量和收益有所提高,该公司报告的净资产回报率 (RoNW) 为 13.2%,税后利润 (PAT) 为 73.1 千万卢比,净营业收入 (NOI) 为 1,294.6 千万卢比,而 2022 财年的 PAT 为 6.8 千万卢比,NOI 为 367.4 千万卢比(RoNW 为 1.8%)。2024 财年上半年的盈利能力仍呈改善趋势。截至 2023 年 3 月 31 日,GIT 的净资产为 590.0 千万卢比,对于目前的运营规模和近期增长计划而言仍然很合适。截至 2023 年 3 月,集团层面没有未偿还借款,尽管 GIT 已利用透支额度来满足间歇性短期融资需求。ICRA 指出,GIT 正准备进军保证金交易工具 (MTF) 业务,这将导致更高的借款,尽管 ICRA 预计财务杠杆将保持宽松。BGV 的净资产和流动性储备明显高于 GIT,这得益于最终母公司的股权资本注入。截至 2023 年 3 月 31 日,BGV 的综合净资产为 2,856.9 千万卢比 2,借款为零。ICRA 指出,该集团已开始向其他业务线多元化发展,这将需要在近期至中期内进行资本支出。尽管如此,资本状况预计将保持宽松,ICRA 预计集团将在需要时向 GIT 提供管理和财务支持。然而,上述积极因素被 GIT 对资本市场的高度依赖所抵消,而资本市场本质上具有波动性和周期性。此外,该集团尚未实现收入来源多元化,因为经纪收入的很大一部分来自期货和期权 (F&O) 经纪(占总经纪收入的 75-80%)。此外,它仍然容易受到监管变化以及技术风险的影响,鉴于其主要以在线业务为主以及不断发展的金融科技格局。展望未来,GIT 能够

帕索罗布尔斯地区灌溉农业对当地经济的经济影响以及《可持续地下水管理法》的潜在影响

执行摘要 本研究旨在分析帕索罗布尔斯子流域、AVA 和圣路易斯奥比斯波县的农业和酿酒业的经济影响,并评估帕索罗布尔斯子流域地下水可持续性计划可能对农业行业造成的影响。该计划将在 2020 年至 2040 年及以后减少水分配和/或增加流域的水价。提交给州水资源部的地下水可持续性计划指出,如果用水和降水模式继续下去,根据水文学家的报告,该流域每年将透支 14,000 英亩英尺的水,约占流域总抽水量的 17%。地下水是该子流域农业灌溉水的唯一来源。我们分析了用水量分别减少 10%、17% 和 23% 的情景。我们展示了灌溉农业的经济影响以及该地区酿酒厂水果产量下降的影响。灌溉农业减少给帕索次流域经济造成的损失在 4950 万美元至 1.463 亿美元之间,就业岗位减少在 459 至 1289 个之间,具体取决于水量减少。葡萄酒价值损失的经济影响更为显著,导致次流域整体经济损失 1.834 亿美元至 4.58 亿美元,帕索罗布尔斯酿酒厂产值损失 8380 万美元至 2.156 亿美元。由于种植者、葡萄酒生产商和消费者的销售和支出减少,PR 次流域经济的失业人数估计为 1358 至 3351 人。帕索罗布尔斯葡萄酒行业预计将失去 376 至 967 个工作岗位。本文提供的分析表明,帕索盆地葡萄酒行业的总经济价值和就业岗位可能会损失 12% 至 32%,圣路易斯奥比斯波县所有葡萄酒厂的经济产出和就业岗位可能会损失 10% 至 26%。就整个农业经济的经济价值损失而言,我们的分析和圣路易斯奥比斯波县农业专员办公室赞助的一项独立研究都表明,圣路易斯奥比斯波县葡萄酒厂为整个圣路易斯奥比斯波县经济贡献了近 8.6 亿美元。我们的分析表明,如果发生水资源削减,圣路易斯奥比斯波县葡萄酒行业的总产出价值可能会损失 21% 至 53%。灌溉农业总体上也将遭受重大损失,圣路易斯奥比斯波县生产农业的总价值预计将下降 4% 至 11%。本研究旨在概述灌溉农业地下水使用量减少可能产生的潜在经济影响。水资源减少的经济影响是巨大的,将导致当地商业环境的重组。这项分析可能会促使当地官员寻求其他水源,并找到创造性的解决方案来实现帕索罗布尔斯子流域地下水的可持续性。结果汇总表列于下页。

Nextbillion Technology Private Limited:评级重申

该评级继续考虑了 Nextbillion Technology Private Limited (NBT) 在股票经纪领域的强大市场地位(截至 2023 年 11 月 30 日,在国家证券交易所 (NSE) 活跃客户方面处于领先地位)、舒适的资本化、健康的盈利能力和不断改善的轨迹以及强大的流动性状况。NBT 以“ Groww”品牌运营,自 2022 财年以来,在行业顺风顺水和资本市场散户投资者参与度创纪录的背景下,客户数量大幅增加,已成为印度领先的折扣经纪商之一。NBT 是 Billionbrains Garage Ventures Private Limited (BGV;截至 2023 年 12 月 31 日,拥有 NBT 99.99% 的股份) 的子公司,后者由 Groww Inc. USA(最终母公司,截至 2023 年 12 月 31 日,拥有 99.99% 的股份)所有。NBT 是该集团的第一大旗舰运营实体,也是 BGV 提供服务的收入来源的主要贡献者。 NBT 客户群的增长导致 2023 财年经纪量和收益增加,公司报告净资产回报率 (RoNW) 为 13.2%,税后利润 (PAT) 为 73.1 千万卢比,净营业收入 (NOI) 为 1,294.6 千万卢比,而 2022 财年的 PAT 为 6.8 千万卢比,NOI 为 367.4 千万卢比(RoNW 为 1.8%)。2024 财年上半年盈利能力保持改善趋势。截至 2023 年 3 月 31 日,NBT 的净资产为 590.0 千万卢比,对于目前的运营规模和近期增长计划而言仍然很合适。截至 2023 年 3 月,集团层面没有未偿还借款,尽管 NBT 已利用透支额度来满足间歇性短期融资需求。ICRA 指出,NBT 正准备进军保证金交易工具 (MTF) 业务,这将导致更高的借款,尽管 ICRA 预计财务杠杆将保持宽松。BGV 的净资产和流动性储备明显高于 NBT,这得益于最终母公司的股权资本注入。截至 2023 年 3 月 31 日,BGV 的综合净资产为 2,856.9 千万卢比 2,借款为零。ICRA 指出,该集团已开始向其他业务线多元化发展,这将需要在近期至中期内进行资本支出。尽管如此,资本状况预计将保持宽松,ICRA 预计集团将在需要时向 NBT 提供管理和财务支持。然而,上述积极因素被 NBT 对资本市场的高度依赖所抵消,而资本市场本质上具有波动性和周期性。此外,该集团尚未实现收入来源多元化,因为经纪收入的很大一部分来自期货和期权 (F&O) 经纪(占总经纪收入的 75-80%)。此外,鉴于其主要以在线业务为主且金融科技格局不断发展,它仍然容易受到监管变化以及技术风险的影响。展望未来,从信贷角度来看,NBT 能否在提高收入和盈利能力、维持充足的资本化的同时,保持客户增加的势头,仍然至关重要。