机构名称:

¥ 2.0

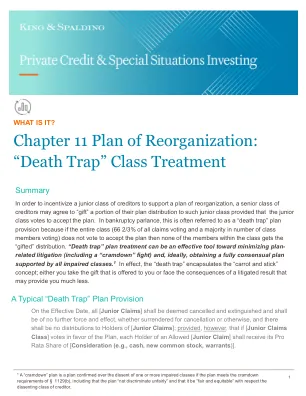

不难看出这两种程序的相似之处:两者都是经法院批准并以类别为基础,能够损害有担保债权人、无担保债权人和股东的债权和/或利益(包括通过跨类别强制执行)。此外,两者都不干涉董事的管理权力(在美国,除非存在重大管理不善或欺诈行为)。尽管它们有相似之处,但也存在一些明显的区别:不同的投票门槛、美国获得债务人占有(DIP)融资的法定权力、第 11 章中的“绝对优先权规则”以及英国没有法定的自动中止。为方便参考,下表比较了英国重组计划制度和第 11 章的主要特点。现在,凭借两年半多对英国重组计划的学习,现在是重新审视这些初步比较的好时机。在本文中,我们将探讨英国制度的一些主要特征,包括迄今为止的判例法经验、英国案件的发展与第 11 章下的立场和方法的对比,以及这些差异的实际意义。

重组计划和第 11 章

主要关键词

相关文件推荐