机构名称:

¥ 1.0

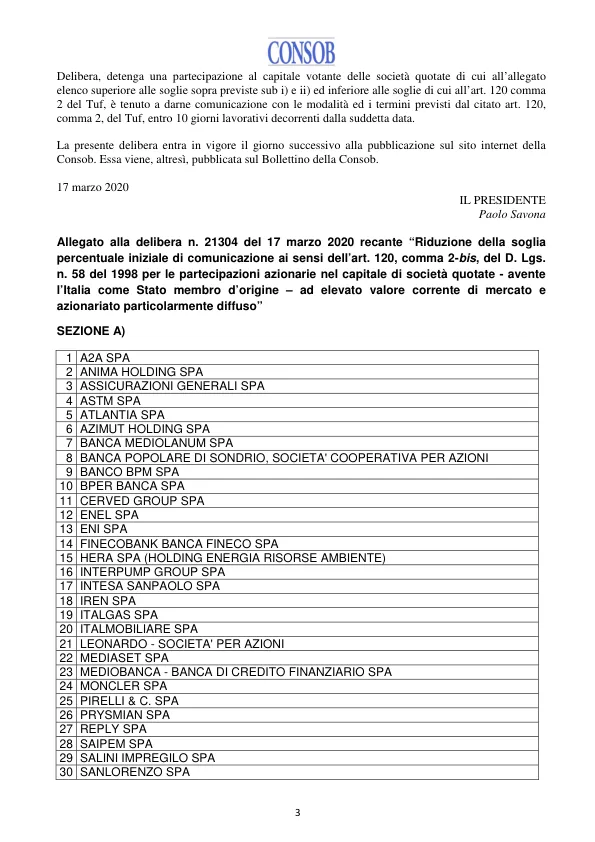

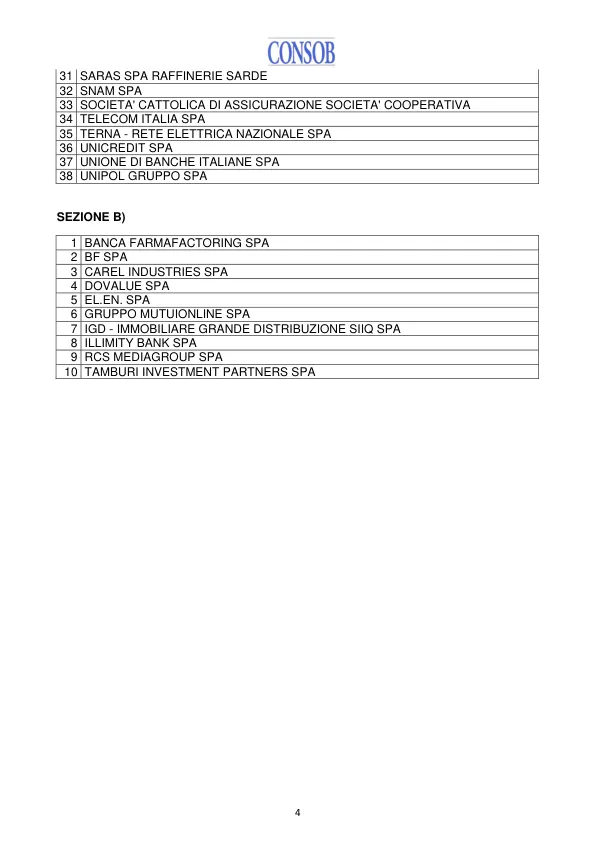

考虑到在经济和金融危机的特定时期,面对上市公司证券可能出现的投机行为,有必要保护投资者,并保证公司控制权市场的效率和透明度其特点是股价明显下跌,如上所述,这可归因于 COVID-19 疫情的蔓延;考虑到,为了确定当前市场价值,可以考虑截至 2019 年 12 月 31 日的资本化,即中国 COVID-19 疫情消息传播前后的日期,特别是第一个2020 年 1 月 9 日,世界卫生组织确认,一场流行病源自一种此前未知的冠状病毒。考虑到,如果市值超过 5 亿欧元,则可以认为存在上述高当前市场价值,即艺术所指示的门槛。1,第 1 段,第 w.quater.1 项,用于 PMI 的定义;考虑到艺术中规定的目的。根据 TUF 第 120 条第 2 款之二,特别广泛的持股要求可以参考控制结构,因此在发行人根据条款受到法律控制的情况下必须将其排除。2359,第 1 段,n。 1) c.c.,参见第 3.1 条。《财政合并法》第 93 条;考虑到所附清单中《上市公司法》第 131 条所要求的条件的存在。《合并财政法》第 120 条第 2 款之二,因此,考虑到采用上述条款中提到的合理规定的条件是存在的。《综合财政法》第 120 条第 2 款之二;考虑到为了确保更好地保护投资者以及公司控制权市场和资本市场的效率和透明度,“在有限的时间内,提供低于第 2 段所述门槛的门槛”是适当的。艺术。120 的 Tuf;还考虑到目前,自本决议生效之日起三个月的期限是合理的,且符合参考标准的要求,但如果根本原因不复存在,则可提前撤销所考虑的措施的通过;决议:依据艺术。120 第 2 款,适用于所附清单 A 部分中提及的公司,以及 ii) 根据第 120 条可归类为中小企业的公司额外 3% 的门槛。根据艺术。预计,自本决议生效之日起三个月内,合并财政法第 120 条第 2 款之二将规定,i) 1% 的额外门槛超过该范围,则将产生第 3 条所规定的沟通义务。1 w- 合并财政法第 4.1 条,见所附清单 B 部分。第 14 条规定的重大股权报告义务豁免仍然有效。发行人条例 119-bis。根据《综合财政法》第 114 条第 5 款,任何人于本条例生效之日起

决议编号21304 降低百分比阈值...

主要关键词

相关文件推荐