机构名称:

¥ 5.0

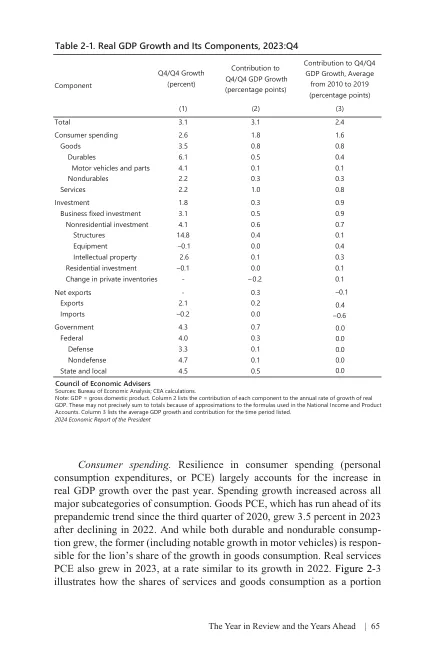

可能倾向于在商品(例如食品杂货和家居装修)上的支出,而不是在服务(包括餐馆和交通)上的支出。投资。2023 年四个季度,实际私人固定投资增长 3.1%,增速低于新冠疫情之前的平均水平。住宅投资继续拖累 GDP,因为高抵押贷款利率和独栋住宅供应短缺给房地产市场带来压力(见本报告第 4 章)。相比之下,去年非住宅建筑投资蓬勃发展,增长 14.8%,为 2014 年以来最快的增长速度。多种因素可能推动了这一结果。首先,疫情期间向商品消费的转变导致企业重新思考其供应链,并考虑扩大国内生产能力。与此同时,《通胀削减法案》(IRA)和《芯片与科学法案》强烈激励了国内对清洁能源制造业的投资(White House 2022,nd)。图 2-5 显示非住宅投资的激增集中在制造业结构中;去年制造业结构对 GDP 增长的贡献接近有记录以来的最高水平。对其他非住宅结构(尤其是办公室和商业结构)的投资(图 2-6)尚未恢复到疫情前的正常水平,工作安排的变化可能仍会持续很长时间,从而更持久地重新平衡市场(见图 2-4)。尽管设备和知识产权投资在 2019 年有所放缓,但

年度回顾与未来展望

主要关键词

相关文件推荐