机构名称:

¥ 5.0

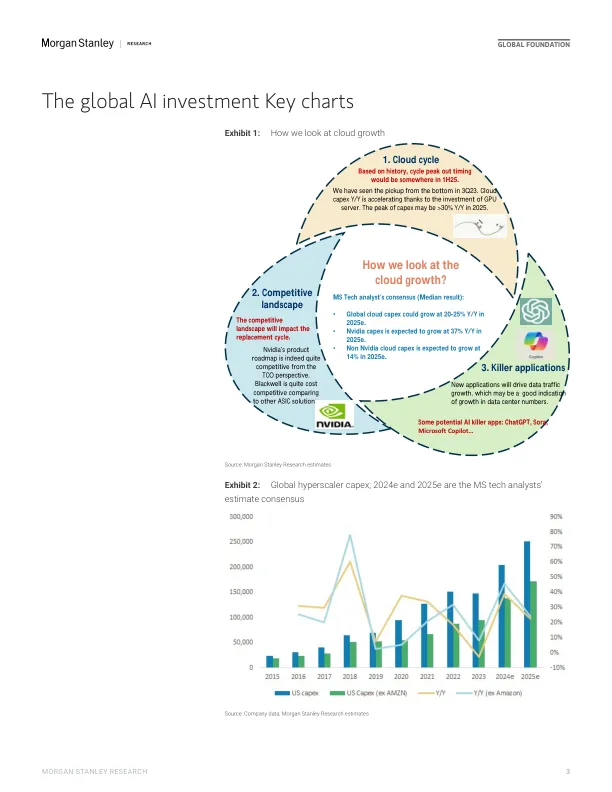

我们撰写本文的原因:我们继续对云 AI 投资持积极态度(例如 Joe's Moore 的 Nvidia 报告和我们最新的云半导体报告)——自 2023 年以来,我们的全球分析师已经发布了多份 AI 报告(例如 Meta Marshall 的《AI 的价格中包含哪些因素?》)。然而,随着技术的不断变化以及对服务器以外设备的投资要求也在增加(例如网络、中央处理器 (CPU) 服务器和公用事业等领域),关于 2025 年资本支出增长和分配的争论日益激烈。摩根士丹利的分析师对各种股票的预期也存在分歧。自上而下,我们的新兴市场策略师最近将 IT 行业评级下调至同等权重并建议获利了结(链接),引发了更多的周期争论。因此,我们提供了投资框架来应对 2025 年的风险/回报。

2025 年人工智能云投资指南 - myqcloud.com

主要关键词

相关文件推荐